这可能是今年河南最大的IPO了。

投资界-天天IPO,证监会官网显示,蜜雪冰城股份有限公司(简称“蜜雪冰城”)正式披露招股书,欲申报深市主板,主承销商为广发证券。这一次,蜜雪冰城IPO计划募资64.96亿元,按此计算估值超600亿元。

蜜雪冰城背后,是河南张红超、张红甫两兄弟草根逆袭的故事。1997年,张红超在河南郑州做起了刨冰生意,开了一个名为寒流刨冰的路边摊,正是此后开遍全国大街小巷的蜜雪冰城的前身。25年间,蜜雪冰城从几平米的小摊点、到20平米的小商店,再到如今开出了超20000家门店。

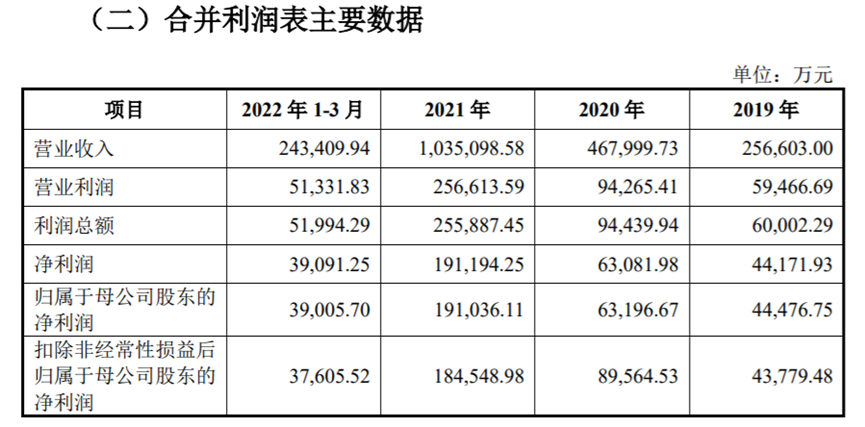

透过招股书,我们看到了中国新茶饮市场一个不可思议的存在——均价仅6元,蜜雪冰城却依然能源源不断赚钱。2021年公司营收103亿,净利润达到19.12亿,高达19%的利润率令一众消费投资人惊叹不已,一杯4元的冰鲜柠檬水,除掉所有成本后竟然还有8毛钱利润。新消费赛道上,依然可以看到很赚钱的公司。

从路边摊到20000家店

河南兄弟缔造一只奶茶巨无霸

蜜雪冰城的故事,始于河南商丘两兄弟——张红超、张红甫。

哥哥张红超初中毕业后时常倒腾一些小生意,他学过摩托车修理、做过食品业务员,甚至还养殖过兔子。1996年,张红超考上了河南财经政法大学成人教育公关文秘专业,一边读书一边打工;1997年,他拿着奶奶压箱底的3000块钱,在郑州街头摆摊卖起了刨冰冷饮(寒流刨冰),这常常被称作蜜雪冰城的前身。

张红超的创业之路几经波折。寒流刨冰最初在郑州城中村一家出租房的门口,两三平,一个冰柜、两张折叠桌、几个小板凳,极其简陋,弟弟张红甫经常帮着哥哥运冰。可惜的是,这个冷饮摊搬迁多次生意还是不见好转,1998年的冬天来临,张红超已经是心灰意冷。之后,闲不住的张红超跑去合肥卖冰糖葫芦,依旧没赚到什么钱。

1999年,张红超回到郑州重操旧业。随着城市迅速发展,他的冷饮店经常遇到拆迁,从东风路白庙店到文化路博颂交叉口东南侧的一排门面房,张红超大着胆子盘了一间60多平的门店,产品也渐渐升级:从杯子装到刨冰到盘子装的雪花冰,还增加了香蕉船、奶昔、波大等系列产品。蜜雪冰城正式成立,故事从这里开始。

为什么叫蜜雪冰城?因为把刨的像雪花一样的碎冰上面浇上甜蜜蜜的果酱,吃起来就像甜蜜的雪;因为产品系列很丰富,大概有上百种冰品,是当时全河南最专业的冰店之一,所以叫冰城——张红甫曾这样解释。

1999年的暑假,张红甫问父母要来14块钱,坐车到郑州来找生意刚刚起步的哥哥,目睹了张红超在拆迁后苦寻门店、加班加点的翻新整理、手写大字海报;也见证了哥哥为蜜雪冰城增加饮品线之外的西式汉堡、中式简餐……蜜雪冰城就这样成为了附近大学生的必须之地,逐渐走上正轨。

从那时起,蜜雪冰城产品的定价就一个比一个低:三块钱的汉堡、一块五的薯条、两块五的扬州炒饭。把低价产品做到极致的蜜雪冰城也是赚钱的,张红超会计算出一个非常精确的成本,再加上微量的毛利率来推导出价格。

2006年,又一个转折点来了——那时一款售价18元的网红冰激凌被张红超关注到,于是他研制出了蜜雪冰城第一支新鲜冰淇淋,定价1元。就是这支冰淇淋,为蜜雪冰城带来排的里三层外三层的人流,一天能卖出四五千支,这是蜜雪冰城最早的爆款单品。

很快,张红甫也正式加入蜜雪冰城。2004年,在黄河科技大学读法律的张红甫,选择退学参加工作,他先后去到徐福记、一家音响代理商任职,2007年初,他盘下一家店,成为蜜雪冰城第一代加盟商。

蜜雪冰城也在2008年之后开始公司化经营,引入专业经理人。张红超把股权结构重新设计,一人独资变成了两兄弟在内的四人合伙,并请人设计了新的公司logo。2010年,蜜雪冰城通过首批商务部特许经营备案,门店的数量实现突飞猛进式增长。

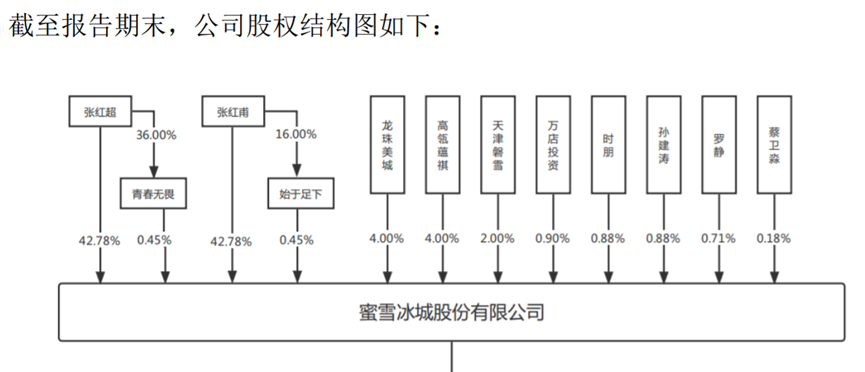

2011年底,蜜雪冰城4位股东和平分家,张家两兄弟留在蜜雪冰城,哥哥开设冰淇淋粉工厂,张红甫则负责加盟的品牌和业务。目前公司法定代表人为张红甫,共有9位股东,前两大股东为张红甫、张红超,两人分别持股47.5%。

这几年,蜜雪冰城的风潮席卷全国。2020年6月22日,蜜雪冰城宣布全球门店数量突破一万家,成为第一家门店数量过万的茶饮企业。目前,蜜雪冰城覆盖全国三十多个省市区及海外多个国家,全球门店数量超过20000家。如今,它也终于走上了上市之路。

一年进账100亿,被加盟商抬去IPO

估值600亿

雪王凭什么撑起一个超级IPO?

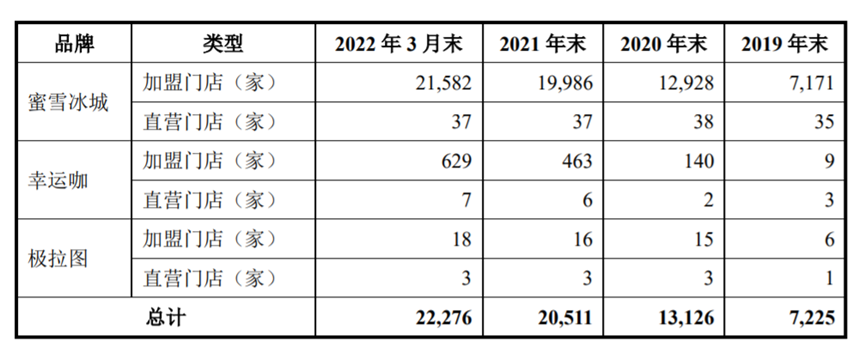

招股书显示,蜜雪冰城是国内门店数量最多、规模最大、品牌影响力最强的现制饮品连锁企业之一,通过“直营连锁为引导,加盟连锁为主体”的方式打造三大品牌——现制茶饮连锁品牌“蜜雪冰城”、现磨咖啡连锁品牌“幸运咖”和现制冰淇淋连锁品牌“极拉图”。

均价6元的饮品能卖到什么地步?招股书披露,2019年至2021年及2022年前3月,蜜雪冰城的营收分别为25.66亿元、46.8亿元、103.51亿元及24.34亿元。从数据来看,2021年是蜜雪冰城飞速发展的一年,其营收相比2019年增长高达300%,净利增长高达330%。

蜜雪冰城的开店能力十分恐怖——招股书显示,截至2022年3月,蜜雪冰城在国内外共有22276家门店,2019年到2022年一季度,蜜雪冰城门店总数从7225家增至22276家,年平均净增加6643家,年复合增长率达68.49%。仅今年一季度,公司新开门店数就达1943家,平均一天新开约22家店。

招股书显示,蜜雪冰城境内门店在2021年末约占现制茶饮门店总数的5.13%。依靠2万多家门店,2021年蜜雪冰城卖出了4.5亿杯柠檬水、2亿杯百香果、1.9亿杯珍珠奶茶,其年度终端销售额约为200亿元,约占现制茶饮行业市场规模的7.15%。

与喜茶、奈雪等两大茶饮巨头不同,蜜雪冰城几乎是被庞大的加盟商抬着去IPO。根据招股书披露,蜜雪冰城的2.2万家门店中,有22229家都是加盟店,直营门店仅有47家。

而在加盟销售模式下,公司收入主要来源于向加盟商销售各类制作现制饮品和冰淇淋所需的食材和包装材料,两类业务各期收入占主营业务收入的比例均超过85%。原来,蜜雪冰城的百亿营收,绝大部分源自给加盟商卖食材。

相比其他采取加盟模式的茶饮品牌,蜜雪冰城的加盟费虽然不高,但也是一笔不小的收入。根据披露数据来看,蜜雪冰城旗下三个品牌的加盟费从7000元-16000元不等,此外,还有管理费、培训费、保证金等,约16800元-29800元不等(以最小数额和最大数额相加计算),粗略计算,每加盟一家店,蜜雪冰城最少就可以赚2.38万元。

不过,加盟商过多也容易带来食品安全隐患。近一年半,蜜雪冰城就因为食品安全问题被罚7次,累计被罚13.89万元,其中还有连续三月被罚的记录。掌门人张红甫去年也因同样的问题再次被监管部门约谈

在全国各地疯狂开店,蜜雪冰城能抢占大部分市场,主要得益于C端产品极致的性价比,其实就是便宜。招股书显示,蜜雪冰城产品均价6至8元,凭借3元一支的冰淇淋、4元一杯的柠檬水、6元一杯的珍珠奶茶,蜜雪冰城实现了“农村包围城市”的扩张路径。对比同行业的价格,头部品牌奈雪的茶与喜茶均价为27元、25元,除竞对甜啦啦外,其余茶饮均在10元以上。

加盟门店和价格优势给蜜雪冰城带来了丰厚的利润和现金流,公司并不差钱。截至今年一季度末,蜜雪冰城账上货币资金逾30亿元。而对比“新茶饮第一股”奈雪的茶最新财报,今年上半年营收20.45亿元,净亏损达2.54亿元,净利润为亏损2.49亿元。

成立25年,蜜雪冰城鲜少接受外部的投资。直到2021年1月,蜜雪冰城完成首轮融资,由美团龙珠和高瓴领投,CPE源峰等机构跟投。据悉,本轮融资金额超20亿元,其中,美团龙珠和高瓴单笔都投入10亿,蜜雪冰城投后估值达到200亿元。

彼时一位接近投资交易的创投圈人士告诉投资界,“这次竞争十分激烈,各家为抢占蜜雪冰城份额都派出了最强的团队,最终高瓴、美团龙珠、CPE源峰等机构如愿。”

招股书显示,目前控股股东及实际控制人张红超与张红甫两兄弟合计直接持有蜜雪冰城85.56%的股份,美团龙珠旗下龙珠美城和高瓴旗下高瓴蕴祺分别持有蜜雪冰城4%股份。

招股书称,此次发行不超过10%的股份,计划募集资金约64.96亿元,以此估算,蜜雪冰城估值高达600多亿元。换言之,张氏兄弟的身家约达500亿元。雪王靠下沉的“贫民窟女孩”们创造了一个市值神话。

4元柠檬水赚8毛,原来雪王这么赚钱

消费投资人很振奋

“赚钱能力很可怕。”看完蜜雪冰城的招股书后,一位专注消费的VC投资人感叹,印象中蜜雪冰城产品已经算是新茶饮中最便宜的了,但还是有着可观的盈利。

招股书显示,2019年至2021年及2022年前3月,蜜雪冰城归属于母公司股东的净利润分别为4.45亿元、6.32亿元、19.12亿元与3.9亿元,分别对应的净利率为17.3%、13.5%、18.4%、16%。

也就是说,2021年,蜜雪冰城一杯4元的冰鲜柠檬水,除掉所有成本后竟然还有8毛钱利润。须知道,新茶饮行业净利率超过10%已经并非易事,但蜜雪冰城在如此低价的情况下还能轻松动辄超过15%,令不少投资人惊讶。

究其原因,蜜雪冰城已经成为一家供应链公司,在供应链上几乎做到极致。简单地说,蜜雪冰城核心的原材料目前几乎全部为自主生产,上游的乳制品、糖、植脂末等初级原材料进行杀菌、调配、包装等处理后,标准化处理后投入到每一家门店。凭借着巨大的规模效应,蜜雪冰城已经把供应链每一环都紧攥在自己手里,实现利润最大化。

蜜雪冰城再次证明:得供应链者得天下。事实上,今年新消费VC/PE已经开始纷纷转投供应链项目了。

正如北京一家消费投资机构合伙人表示,“消费投资到了今天这个阶段已经不是单纯的差异化的问题了,本质上进入了一个新的阶段:从前端的差异化到后面的品牌成长,都是供应链的问题。”

不管新消费品牌赚没赚钱,但供应商大概率会赚钱的,所以我们看到今年新消费供应商集体排队IPO。

当然,蜜雪冰城这样的超级IPO给一级市场沉寂的消费投资带来一丝振奋。“消费是一条永远不会被放弃的赛道。”虽然人群代际的变化和社会经济的变化等因素另消费行业充满变数,但消费是永远存在的事情,“大家吃穿住行,永远都有新的需求,所以这个行业永远都会有新的项目出来。”

即便在疫情之下,拥有自我造血功能的消费公司也可以活得还不错。被唱衰消费的声音压抑久了,蜜雪冰城的表现似乎成为一针强心剂,打进每一个消费投资人心中。“过去两年这波新消费的热潮确实该降降温,但是不至于被说的那么不堪。”一位投资人评价道。

“行业火了之后,不少门外汉都进来了,填鸭子式做数据,最后的结果是产品做的不扎实,流量越来越贵,获客水涨船高,老顾客又没有回购,自然一地鸡毛。但对哪些有扎实功底的从业者来说,该怎么样还是怎么样,把搅局者熬出局,慢慢接管战场就好了。”

这一看法得到了不少消费VC的认同。“只要能熬过这一关,接下来就是‘月朗星稀’的竞争格局,活下来的企业大多能有更好的盈利。”

本文来源投资界,作者:杨文静 杨继云,原文:https://news.pedaily.cn/202209/501206.shtml