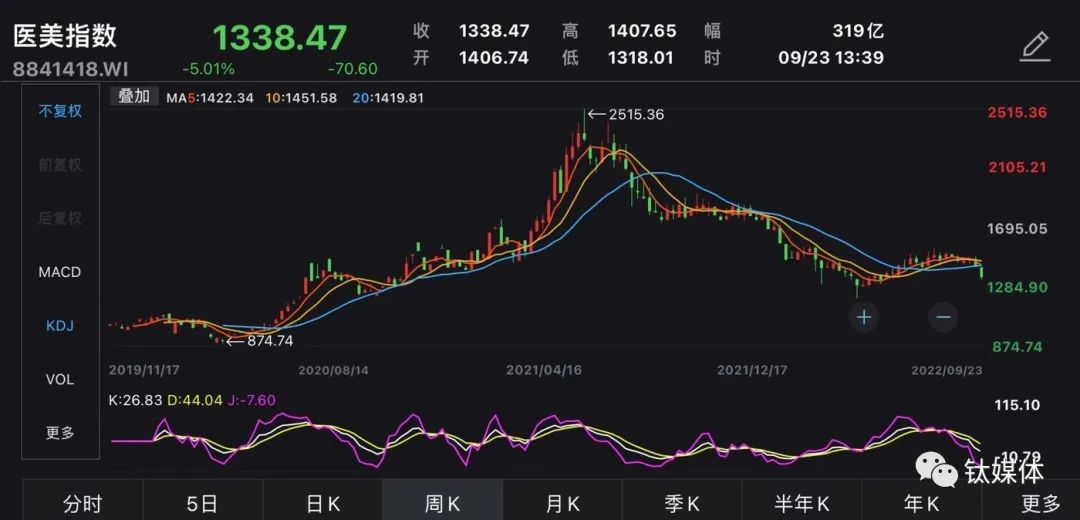

9月19日,医美板块传闻称将可能将针对医美机构财务问题进行核查,返佣行为可能被定性为商务贿赂消息影响下大幅下跌。从更长周期看,从去年6月到现在,Wind医美指数已下跌一年了。行业基本面上,医美领域的并购投资大幅萎缩,医美业务聚焦在中下游的上市公司日子也不好过,而对靠并购取得医美业务的朗姿股份(002612.SZ)来说,更是不利。

朗姿股份在2016年在女装业务增长乏力的情况下朗姿股份入局医美领域,自此公司又有了新的身份:“国内A股*家进军医疗美容业务的上市公司”。截至年上半年,医美业务收入占比达34.76%,已成为公司的第二大收入来源。

钛媒体APP发现,朗姿股份所处的医美产业链中游赚钱并不容易。进入医美行业之后公司不断跑马圈地,虽然营收保持增长,但由于各项费用居高不下,整体盈利能力却不升反降,上半年净利率仅0.77%。而面对监管“铁拳”的不断出击,曾经备受资本市场青睐医美赛道也逐渐回归理性,截至9月23日收盘,朗姿股价为21.21元,较去年6月初的高点71.23元已跌去7成。

更加致命的是,此前朗姿通过一系列溢价收购进军医美赛道后,商誉也持续增长,截至今年6月末已高达6.29亿元,且此前未计提过减值准备。而上半年公司医美板块的亏损也让市场甚是尤为担心其商誉爆雷风险。在行业寒气袭人之时,朗姿股份的医美业务能否熬过这个“冬天”?

01

监管趋严,医美行业寒意来袭

近几年,“颜值”经济不断推动我国医美行业的快速成长。据弗若斯特沙利文数据,中国医美市场规模在2021年达到1891亿元,2016-2021年期间复合增速达19.50%,已远超全球的4.30%,预计2025年有望达到3529亿元。

医美的高增长潜力吸引了源源不断的入局者和投资者,不过行业的高利润以及频出的乱象也不可避免的引来了监管的出击。

本周的一则市场传闻给医美板块带来重创。传闻称,相关部门召开医美工作会议,可能将针对医美机构财务问题进行核查,返佣行为可能被定性为商务贿赂;此外,相关部门还将对医美行业进行清查,涉及B端机构和上游,清查方向涉及税务、工商、卫生监督等。而“渠道医美”正是以朗姿股份为代表直接面向医美消费者的终端医美机构。此消息一出,朗姿股份股价下挫9.23%。

同时上游企业也没能幸免,千亿市值医美巨头爱美客(300896.SZ)股价大跌11.65%,而“玻尿酸*股”华熙生物(688363.SH)的跌幅更达到13.68%。当日医美行业板块大面积收跌,申万一级美容护理板块下仅两家上市公司收涨,涨幅均不足1%。

其实早在几年前医美行业的整治就已经开始。2017年,七部委联合整治打击假货、水货;2021年6月,八部委联合印发《打击非法医疗美容服务专项整治工作方案》,将重点放在终端机构并打击未取得相关资质的产品,并督促医美机构严格采购合规、合法的医美产品;11月,市场监管总局发布《医疗美容广告执法指南》,再次整治制造“容貌焦虑”等各类医美广告乱象。Wind“医美指数”自去年6月八部委发文之后立即结束了持续了一年的拉升,从此进入震荡下行通道。

数据来源:Wind

事实上,不仅是二级市场,医美及化妆品行业一级市场今年也逐渐趋冷。根据IT桔子数据,2021年化妆品相关投资事件为144起,投资金额为283.5亿;而2022年1-8月国内化妆品相关投资事件为24起,投资金额为47.4亿元,与去年差距明显。

中信证券商业分析表示,“规范化的直客医美龙头(获客方式以网络营销为主)或受益于监管,承接更多消费者进而提升份额。”不过,由于目前医美市场集中度低,尚未有*龙头企业,因此监管政策是否将成为部分企业的获客助力还需要时间的验证。

02

行业分化严重,朗姿的医美生意赚钱不易

医美一直被认为是暴利行业,然而实则上下游分化严重,盈利能力差距非常大。上游为药品耗材及医疗器械设备等制造商,具备较高的牌照与技术壁垒,板块利润率水平*。去年爱美客、华熙生物和昊海生科的的净利率分别高达66.12%、15.67%和19.65%。

相比之下,朗姿股份所在的中游医美机构看似毛利率很高,但由于行业分散度极高,竞争激烈导致获客成本高企,净利率普遍较低,赚钱并不容易。中信建投表示,在医美机构总成本中,营销渠道和销售费用分别占50%和20%,加上耗材、运营、人工等支出,医美机构的净利率普遍只有1%至10%。朗姿股份、瑞丽医美和华韩股份2021年毛利率分别高达57.01%、37.00%、46.77%,但净利率只有6.16%、-9.7%和10.58%。

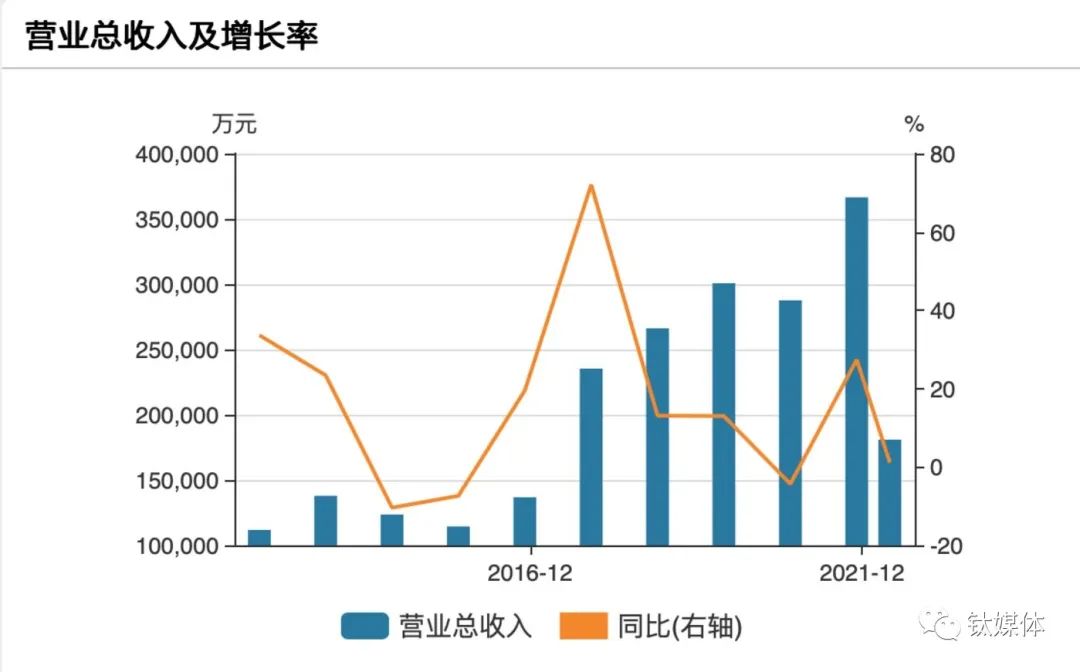

通过近几年的财务数据可见,自走上通过并购进军医美这条路以来,朗姿股份的营收节节攀升,从2016年的13.68亿元增至2021年的36.65亿元,年化增长率达21.79%。然而2021年归母净利润为1.87亿元,较2016年的1.64亿元则没有明显提升。纵观近5年的业绩表现可以发现,公司营收规模增长的同时的确没怎么增利。

数据来源:Wind

虽然公司整体毛利率一直较为稳定,常年在57%上下,但由销售净利率的走势明显可见,朗姿股份的盈利能力一直在滑坡。进入医美行业之初,2016年公司销售净利率还能达到13.44%,而今年上半年这个数字只有0.77%,显示出期间费用对利润的蚕食愈发严重。

数据来源:Wind

这主要是由于医美和高端女装业务都有极高的营销需求,导致公司的销售费用长期居高不下。2019年至今年上半年,公司仅销售费用就分别达到11.29亿元、11.22亿元、14.63亿元和7.73亿元,占营收的比例为37.54%、39.01%、39.91%和42.71%。

今年上半年,朗姿股份实现营收18.09亿元,同比增长1.10%,与去年同期几乎持平;实现净利润900万元,同比下跌90.09%。这也是公司自2016年进入医美市场以来,净利润跌幅*的一次。

分版块来看,医美业务无疑拖累了公司整体盈利能力。一方面,上半年朗姿股份医美业务的毛利率为48.76%,是公司毛利率*的业务,较上年同期下滑3.37%。另一方面,上半年运营时间在三年以下的次新机构与新设机构均持续亏损,销售净利率分别为-12.97%和-43.50%。而老机构的销售净利率仅为5.02%,相较上年同期的12.58%出现大幅下滑,直接导致了医美业务由盈转亏。

数据来源:公司公告

然而尴尬的是,就上半年业绩来看,亏损的医美业务是公司*增长的业务板块,女装和婴童板块收入分别同比下跌10.2%和0.45%,医美业务收入增长了18.54%。目前看来,医美业务的确给跨界的朗姿带来了更大想象空间,但其利润空间却十分有限,导致公司盈利能力一再下滑。

03

大手笔拼凑医美版图,高额商誉藏风险

盈利能力滑坡之外,最要命的还是是朗姿账面上随时可能爆雷的商誉。

截至2022年6月末,朗姿股份商誉余额已经增至6.29亿元,占资产的近10%,几乎全部源自医美业务并购。然而高额商誉却蕴含减值风险,毕竟公司的医美业务已出现亏损,并且其主要参股公司中的王牌连锁“米兰柏羽”中尚存两家公司上半年未实现盈利。近年来,“商誉减值”已成为A股年报业绩爆雷较为集中的领域之一,高额商誉可能加剧上市公司业绩的大幅波动,甚至引发巨额亏损。

钛媒体APP发现,高额商誉主要来源于朗姿此前在医美领域的“大手笔+高溢价”并购。

随着女装业务发展乏力,朗姿股份2016年瞄准了炙手可热的医美领域以扭转局势。由于在医美领域没有积累,加之医美上游壁垒较高,朗姿股份只得靠不断并购美容整形机构作为切入点。截至今年6月,公司通过并购已拥有29家医美机构,包括5家综合性医院、24家门诊部或诊所,目前在运营的有“米兰柏羽”“晶肤医美”和“高一生”三大国内医美品牌。

2016年6月,朗姿股份收购了收购四川米兰柏羽63.49%股权及深圳米兰柏羽、四川晶肤、西安晶肤、长沙晶肤、重庆晶肤5家公司各70%股权,将“米兰柏羽”和“晶肤医美”两大医疗美容品牌纳入麾下。其中,四川米兰柏羽成立于2013年9月,走高端路线,主营业务包括整形、微整形、皮肤美容、牙科美容等。晶肤则是专注年轻化细分市场、标准化快速复制的医美连锁品牌,主要提供激光美容、注射美容、抗衰老、SPA抗衰美容等服务。

本次收购交易对价高达3.27亿元,但截至2016年3月31日,四川米兰、深圳米兰、四川晶肤的净资产分别为1768.30万元、779.70万元和696.48万元,合计净资产仅3244.48万元。更耐人寻味的是,其余3家公司均成立于同年5月30日或6月1日,收购时甚至还没有财务数据。

尽管如此,朗姿股份在没有评估报告支撑的情况下给予6家目标公司5亿元的总估值以及3.25亿元的交易对价。收购完成后,朗姿股份的商誉暴增3.27亿元。4年过后,朗姿股份于2020年7月再次出资1.79亿收购以上6家公司剩余30%股份。而这次目标公司的总估值已从上次2016年的5亿元上涨至5.96亿元,同样未给出估值依据。

2018年初,朗姿股份又以2.67亿元收购了整形美容医院陕西高一生100%股权,标的当时的净资产仅为3517.97万元,收购完成后上市公司又一举增加2.21亿元商誉。

不过朗姿并没有满足于目前的规模,本月又初宣布拟以1.58亿元收购关联方“博辰五号”持有的医美公司“昆明韩辰”75%股权,引起了市场和深交所的关注,披露没两天公司就收到了关注函。

本次的标的昆明韩辰今年上半年刚刚结束了3年的亏损,但净资产却为负,通过资产基础法的评估值为-7404.39万元,而收益法的评估值为2.11亿元,两者差异 2.85亿元。以资产基础法为基础计算,差异率高达384.71 %,这笔收购无疑又将为公司的商誉大幅“添砖加瓦”。

就业绩来看,昆明韩辰2021年营业收入为1.67亿元,净利润为-1866.05万元,2022年1-6月营业收入为9564.07万元,净利润为694.90万元,实现扭亏为盈。不过其业绩是否具备可持续性还有待观察,毕竟今年的盈利是主要是通过大幅削减销售费用而来,若销售费用率维持不变,上半年其依然难逃亏损的命运。而在获客成本不断增长的医美行业,规模和利润也越来越难以两全。

数据来源:公司公告

此外,昆明韩辰还多次遭行政处罚,仅今年就被罚3次。在监管趋严的大环境下,公司在合规方面存在瑕疵势必影响未来业务发展,尤其是昆明韩辰或存在传闻中即将被严查的渠道医美“返佣”问题。据悉,2020年消费者曾因医疗服务问题将昆明韩辰告上法庭,并称提供整容贷款服务的第三方业务人员承诺昆明韩辰将会给予一定的返点。在其估值基础被打上问号的同时,投资者最不希望看到的则是未来可能发生的商誉减值。

【本文由投资界合作伙伴微信公众号:钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。