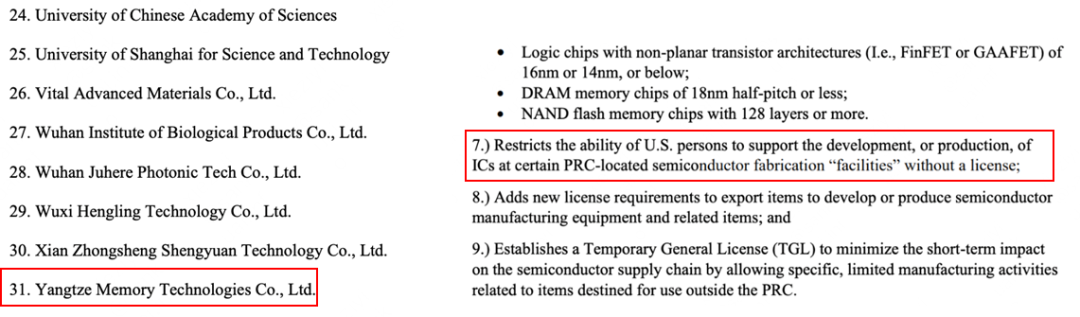

中国存储行业加速追赶,但种种原因仍是制约中国发展的关键。日前韩媒有关苹果采购长江存储NAND芯片的新闻再次掀起中 美半导体行业之争,苹果回应:暂未在任何产品中使用其芯片,但正在评估长江存储的NAND芯片,其用于在中国销售的部分iPhone。2022年10月7日,美国商务部工业与安全局(BIS)宣布修订出口管理条例,旨在进一步阻止中国发展存储芯片能力及相关军事能力。此次修订中,新增限制出口具有16nm或14nm或以下的非平面晶体管结构(FinFET或GAAFET)的逻辑芯片、18nm半间距或更小的DRAM内存芯片以及128层或以上更多堆叠的NAND闪存芯片。BIS公布的实体清单中新增31个实体,其中就包含长江存储。同时,该修订限制美国人员在没有许可证的情况下支持某些位于中国的半导体制造企业开发或生产集成电路的能力,国内尖端半导体核心人员大部分都是美籍,其在中国企业任职或将需要许可证。此举无疑重创国内半导体企业的技术升级、设备采买、人才引进等进程,导致中国存储行业停滞不前。

来源:美国商务部官方文件

但无论是长江存储有机会进入苹果供应链体系,还是美国新增实体清单、对美籍技术人员的限制,都说明中国存储在全球存储中逐渐占据一定地位,中国存储芯片快速发展、迭代、升级的能力使美国临深履薄。中国仍需坚持技术突破、注重人才培养、减少进口依赖,展现出强大的韧性。中国欲突破重重封锁,实现完全产业自主,还有很长的一段路要走。

新型存储器曲折十年经历或将迎来窗口期。2022年7月28日,自3D XPoint内存技术推出7年后,英特尔透露,公司将“关闭”其傲腾内存业务。对存储行业而言,这个消息并不意外,毕竟这已经是“半公开的秘密”。傲腾作为英特尔持久内存的*商业化产品,业务推进并不顺利。据Blocks&Files估算,2020年Optane业务收入为2.98亿美元,EBIT为-4.73亿美元。截止2021年底,Intel Optane 相关存货价值9.5亿美元,工厂设备价值59.9亿美元。英特尔关闭傲腾业务留下了一个20亿元且高速增长的市场缺口,对中国新型存储产业而言是一个良机。

英特尔打下的江山,谁来坐享其成?在CXL协议问世后,SCM及内存搭上了高速通道。CXL解决了异构设备的缓存和内存访问的一致性问题,使得GPU、FPGA等设备的内存,服务器的内存和CPU的缓存在全局上可以被所有支持CXL协议的设备快速访问到。SCM通过新架构与多个计算单元进行直接互联互通,有望实现高速发展。

海外大厂纷纷入场,国产新型存储介质公司是否有机会?英特尔退出后,其他海外大厂加速推进新型存储行业,铠侠(Kioxia)宣布将于2022年11月开始出样第二代XL-FLASH存储级内存解决方案。国内近年涌现了一批新型存储公司,将面临市场性价比的严格考验。如果采用Fab-Lite和先进封装技术,在成本、性能、容量中找到平衡,并通过轻制造模式和后端工艺弥补前道的不足。存储市场高性价比敏感,任何偏离性能/价格曲线的存储产品都难以取得成功。同时要关注存储市场的周期性、价格走势及工厂建厂步伐,有效规避行业寒冬。

1

数据爆发时代,存储芯片迎来产业良机

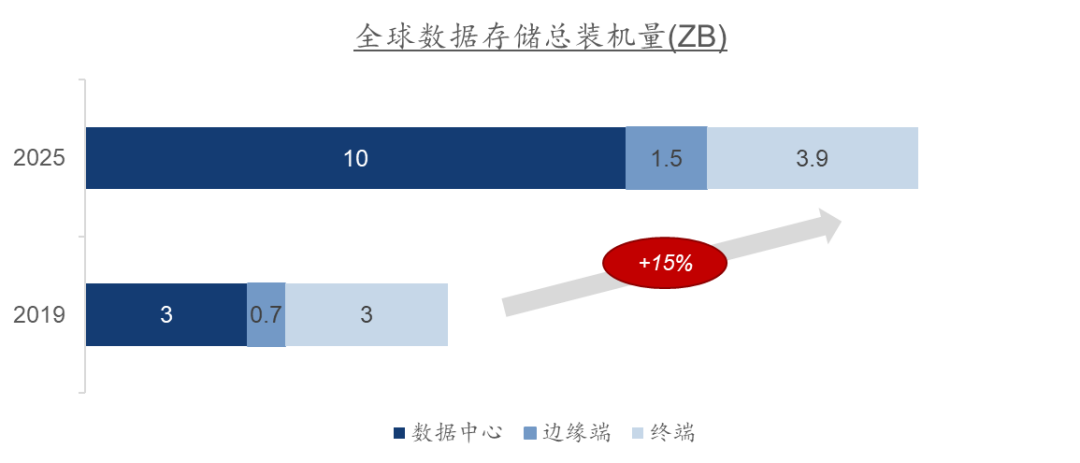

近年来存储需求量速齐飞,云端与边缘端存储迎接性能挑战。来自数据中心的存储需求逐渐升温,IDC预计2025年全球数据存储总装机量将达由2019年的6.7ZB增长至15.4ZB,复合增长率14.9%。边缘端存储增长迅速,思科可视化网络指数报告指出,随着物联网与5G的快速发展,2021年边缘设备产生的移动数据量占全球数据流量63%,较2016年增长6.7倍;据Gartner估计,2025年超过40%企业将在边缘端部署存储,远超2022年的15%,边缘存储容量与性能迎来新的机遇与挑战。

数据来源:IDC

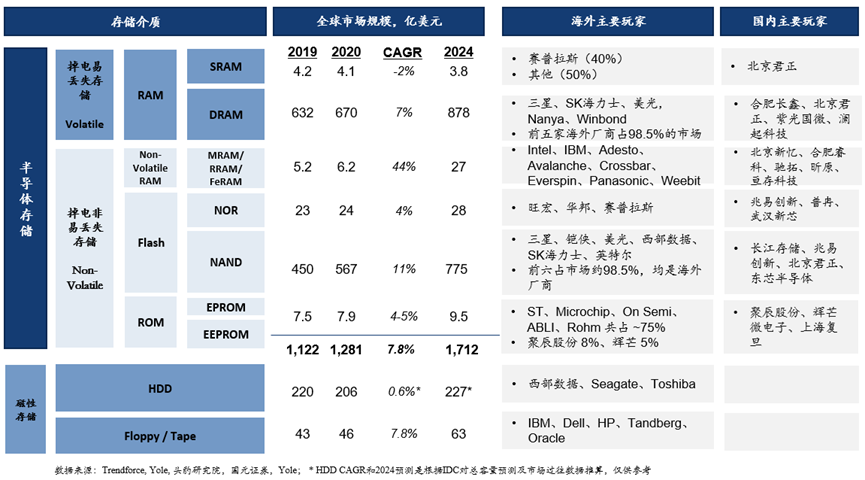

2022年全球半导体存储芯片进入周期性调整,市场下调压力剧增。据WSTS数据,2021年全球半导体存储芯片销售额达1,538亿美元。Yole预计2024年全球存储市场规模可到达1,735亿美元,增速达7.8%。其中DRAM和NAND各占半壁江山,DRAM市场份额约50%,NAND约45%。新型存储技术近年来商业化发展迅速,凭借差异化性能和良好耐久性,在增量市场中发展迅速。

然而,今年NAND、DRAM、SSD价格连续下跌,存储进入周期性调整期。巨头纷纷下调收入预测,美光第四财季(6-8月)营收同比下滑约20%,为两年多来的首次下滑,利润更是下滑45%,其还对本季度的盈利情况作出了低迷的展望;三星已将下半年芯片销售预测下调了32%;根据Fact Set的分析师预测,SK海力士营业利润将比去年同期下降约40%。在这种严峻的形势下,短期内存储行业寒冬难缓。

图:存储市场概览,数据来源:Trendforce, Yole,头豹研究院

2

新型存储凭借其优异的性能和*的性价比逐渐进入大众视野

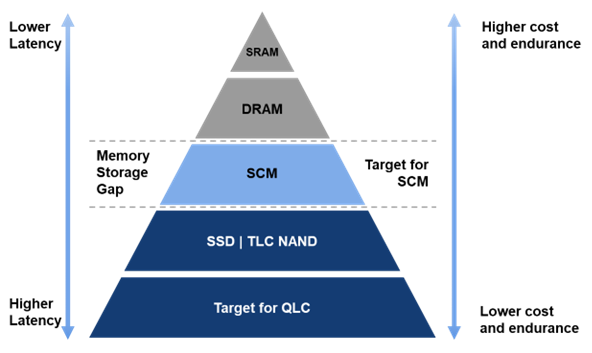

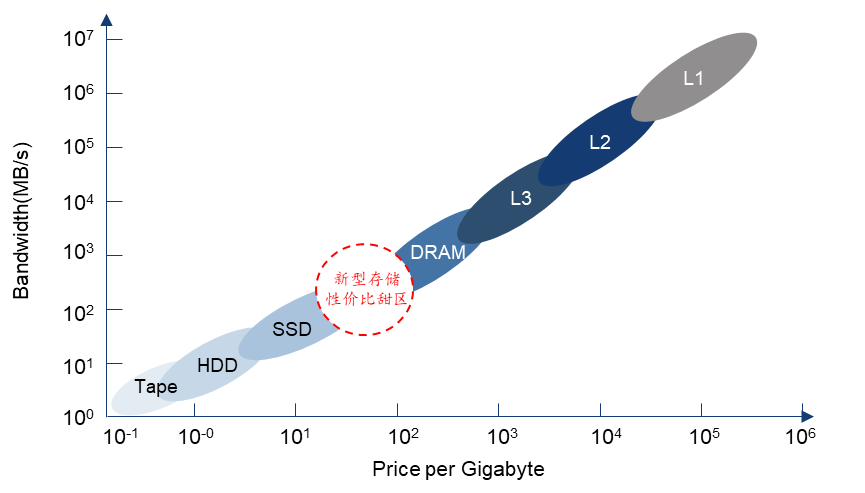

新型存储器(non-volatile RAM)将打破传统架构限制,在新增市场和新应用中有一定的机会。在传统计算机体系结构中,内存架构是层级制的。从寄存器、高速缓存、DRAM内存再到硬盘,存储容量越来越大,但延迟也逐渐增高。新型存储器的高增长来自于其技术性能可以打破传统架构下的“存储墙和性能墙”;技术经过早期的科研阶段,目前已经进入产业化的阶段。SCM(Storage Class Memory)存储级内存具备非易失性、极低存取延迟(DRAM-like)、低廉的单位容量成本(Disk-like)和固态无活动部件(SSD-like)特点,可填补DRAM内存与TLC闪存SSD之间的空缺。

图:新型存储产品定位,来源:公开资料

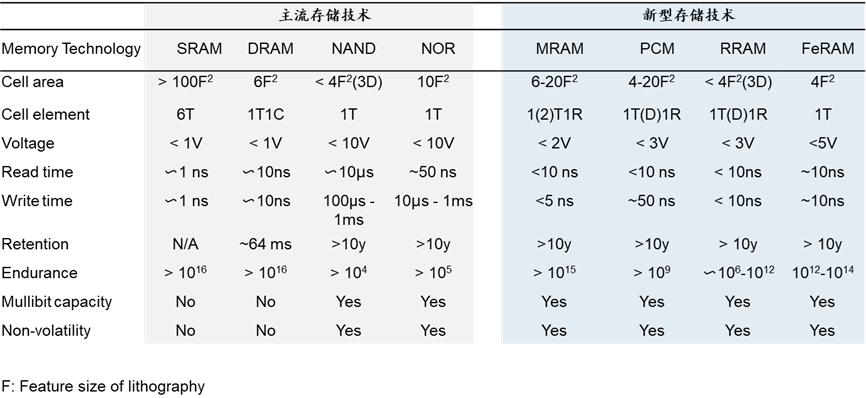

新型存储器以四大主流技术路线为主:PCM、RRAM、MRAM、FeRAM,其具备读写速度快、低功耗、非易失性等优点。新型存储器读写速度与DRAM相近,非易失性意味着设备掉电数据也可以进行有效保护,不会丢失;低功耗是来源于不需要持续供电(SRAM)或持续供电刷新(DRAM)。

2.1

PCM (相变内存)

图:PCM结构,来源:公开资料

由于英特尔的Optane产品的面世,相变内存(PCM 或 PRAM)已成为走得最快的新型存储。PCM的原理是:标准 CMOS 逻辑芯片上方的硫属化物玻璃材料因电流注入产生的剧烈的热量呈现不同的相态,从而表现出不同的阻抗和反射率,变为导电或电阻。英特尔曾表示 3D XPoint 的行为有所不同,但并未透露更多信息。

SK海力士宣布首次应用了PUC(peri under cell)技术,该技术将外围电路放在存储单元的下方,以减少芯片尺寸,提高生产率。目前,国际上仅有三星、英特尔等推出了相关产品,但多为非嵌入式相变存储器产品,距离PCM量产和普及,仍然需要一些时间。

2.2

MRAM (磁性存储)

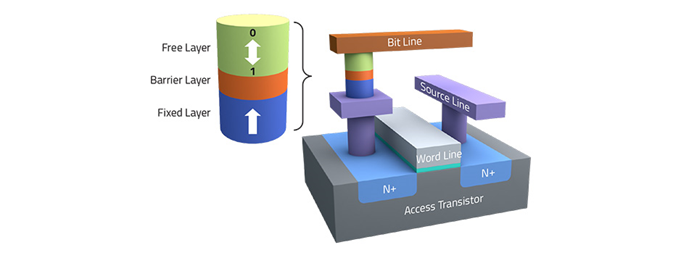

图:MRAM结构,来源:公开资料

磁性 RAM (MRAM) 是一种基于隧穿磁阻效应的技术:自由磁层的磁场极化方向可以改变,固定层的磁场方向不变,当自由层与固定层的磁场方向平行时,存储单元呈现低电阻;反之呈高电阻。目前主流的技术是STT-MRAM,其性能较好,但临界电流密度和功耗仍需进一步降低。目前MRAM的存储单元尺寸仍较大且不支持堆叠,工艺较为复杂,大规模制造难以保证均一性,存储容量和良率爬坡缓慢。在工艺取得进一步突破之前,MRAM产品主要适用于容量要求低的特殊应用领域,以及新兴的IoT嵌入式存储领域。

三星、台积电、Everspin、Global foundries等*国际厂商很早就开始研发MRAM。目前,台积电已经完成22nm嵌入式STT-MRAM技术验证,进入量产阶段;三星在2019年发布了采用28FDS工艺技术的1Gb嵌入STT-MRAM;Everspin与Global Foundries合作,推出了全球*28 nm 1 Gb STT-MRAM客户样品。

2.3

FRAM (铁电存储)

图:FRAM结构,来源:公开资料

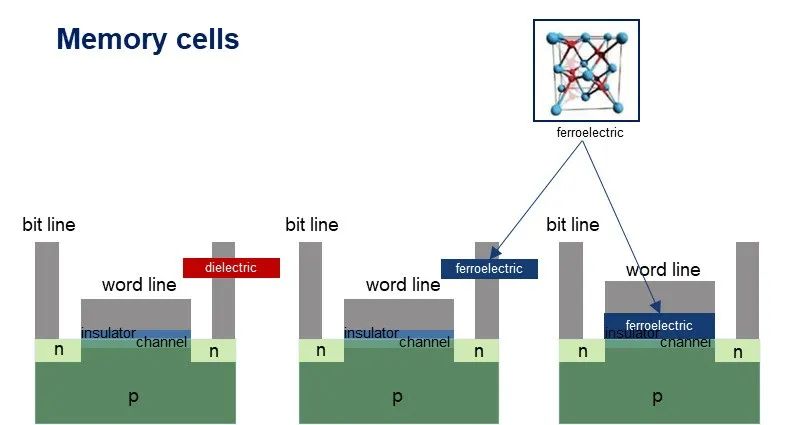

铁电 RAM(FRAM 或 FeRAM)是最古老的新兴存储器,其不使用任何铁——它只是有一个磁滞回线,该磁滞回线允许它存储数据。从物理上讲,当对铁电晶体施加电场时,中心原子沿电场方向在晶体中移动,以此表示1或者0;移除电场后,中心原子位置状态不发生改变,这也是FeRAM断电不丢失数据的原因。

目前主流的铁电材料主要是锆钛酸铅(PZT)和钽酸锶铋 (SBT),但其存在疲劳退化问题,并导致对环境的污染。目前氧化铪 (HfO2) 中被发现存在铁电相,可以通过将硅 (Si) 掺杂到 HfO2 中来稳定铁电相,且不会污染晶圆厂。尽管如今 HfO2并未用于生产FRAM,但它具有广阔的前景,国内也有相应的创业公司在实现这一技术路线。

由于 FRAM 不像 DRAM 和 SRAM 一样密集,因此可能无法实现取代。但由于它能在非常低的电能需求下快速地存储,低写入耗电并保持断电数据不丢失,因此有望在消费者的小型设备中得到广泛地应用,如汽车电子、智能电表、智能卡、RFID、打印机等。

2.4

ReRAM(电阻式存储)

图:RRAM结构,来源:公开资料

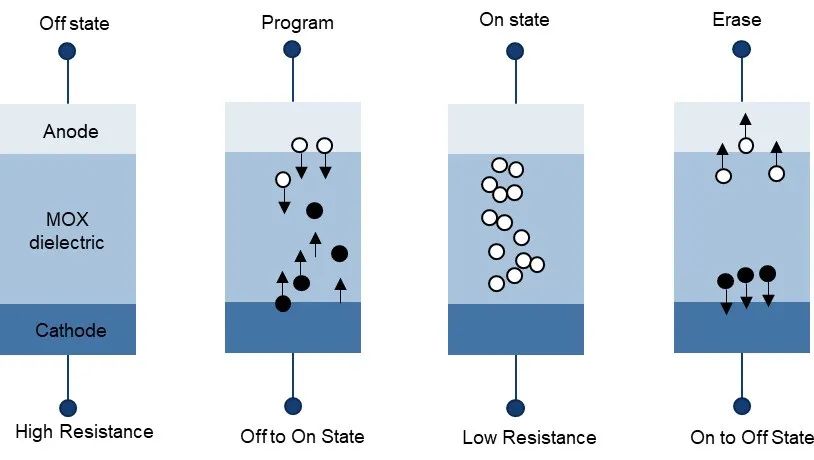

RRAM的原理是在外加偏压的作用下,器件的电阻会在高低阻态之间发生转换。目前主流的技术路线主要有两种:氧空缺存储器OxRAM和导电桥存储器 CBRAM,通常是通过将金属离子或氧空位等导电元素移动到桥中,或者通过将它们从现有桥中移除,来表示1或者0。

目前富士通、松下、Crossbar、东芝、Elpida、索尼、美光、SK海力士等厂商均在开展ReRAM的研究和生产工作。在代工厂方面,中芯国际(SMIC)、台积电(TSMC)和联电(UMC)都在同步规划ReRAM的生产。目前,Adesto的130nm CBRAM和松下的180nm ReRAM已经量产。

各种存储技术对比,新型存储器优势明显。新型存储器具备*性能,延迟堪比内存,而且具备超长寿命及可靠性,耐高温,寿命长达10多年,其有望在Alot、智能汽车、存内计算、安全支付等领域得以应用,并替代先进制程下的eFlash,随之取代 eSRAM/eDRAM。

图:各种存储技术对比,来源:公开资料

3

存储市场结构性变化为中国创业企业打开一扇新窗口

英特尔关闭傲腾业务释放20亿元市场空间。英特尔傲腾持久内存系列产品基于3D XPoint存储技术,通过与DRAM搭配使用,较纯DRAM方案降低39%单位成本,宕机恢复提速13倍。傲腾持久内存在性能较DRAM相差不大的基础上,价格仅为DRAM的一半,该业务每年为英特尔带来近20亿元营收,VASTDATA等公司纷纷基于傲腾技术提供存储解决方案。然而,由于英特尔采取IDM模式,根据协议英特尔每年必须从新墨西哥州工厂购买远超销售规模的3D XPoint存储颗粒,导致该项业务连年亏损,因此Intel决定退出3D XPoint业务,释放了每年20亿元的市场空间。英特尔在打造新型存储生态后退出市场,给中国新型存储创业公司留下了大片市场空白。

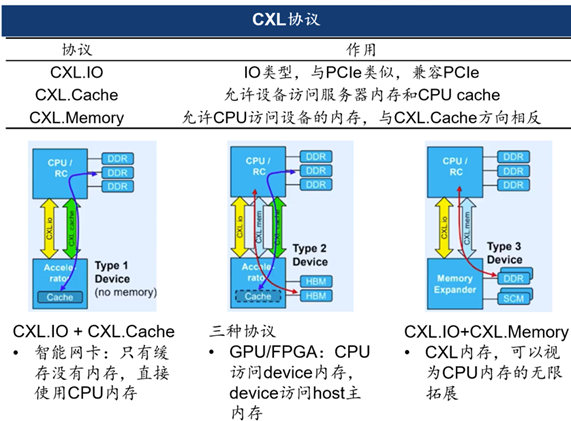

CXL协议助力新型存储进入主流存储体系。在CXL推出以前,Host与Device需要通过缓存/内存→存储→PCIe总线→存储→内存的复杂路径进行交互。CXL解决了异构设备的缓存和内存访问的一致性问题,使得GPU、FPGA等设备的内存,服务器的内存和CPU的缓存在全局上可以被所有支持CXL协议的设备快速访问到。新型存储器厂商可以通过加入CXL联盟使得产品与主流系统兼容,目前CXL生态已有130多位成员,国内阿里、华为、澜起科技等都加入了CXL生态。傲腾持久内存本质为新型存储介质3D XPoint实现存算一体,并通过DDRT协议&PMDK实现应用与内存直连,共同提高系统性能,新型存储介质+CXL协议可实现对傲腾产品的*替换,以英特尔DRAM与傲腾1:3的推荐搭配结构测算,新型存储市场将激增至千亿美金规模。

CXL包含三类协议:CXL.IO、CXL.Cache、CXL.Memory。其中CXL.IO提供接口,CXL.Cache允许设备访问服务器内存和CPU Cache,CXL.Memory允许CPU访问设备内存,与CXL.Cache方向相反。应用层面:智能网卡只有缓存,内存则直接使用CPU内存,需CXL.IO与CXL.Cache支持;GPU/FPGA:CPU访问device内存,device访问host主内存,需要CXL.IO、CXL.Cache和CXL.Memory三个协议支持,CXL内存可以视为CPU内存的无限拓展,需要CXL.IO与CXL.Memory支持。

图:CXL协议,数据来源:CXL官方

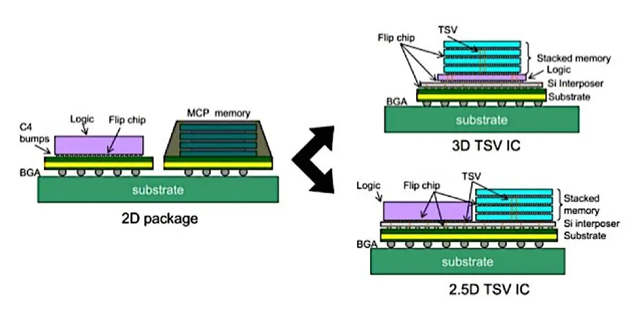

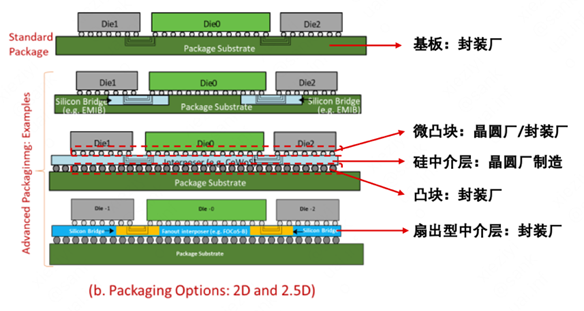

Chiplet封装工艺将解决“成本高、小容量、良率低”在新型存储器技术在落地中的核心阻碍。Chiplet将预先生产好的芯片裸片并排排列(2D封装)或者叠放排列(3D封装),通过先进封装技术,将其互联起来,从而形成一个异构集成的芯片。先进封装的好处有:1. 良率提升,通过缩小单一芯片的面积,再采用先进封装的方式连接起来,可解决大芯片良率低的问题。2. 成本降低,先进封装的异构集成的方式允许不同芯片的制程不同,因此产品弹性高,同时良率的提升也使得成本可控。3. 降低设计的复杂程度,在芯片设计阶段,可以将不同的功能定义为不同的模块分别设计,且这些模块可以重复使用在不同的芯片产品中,有利于产品迭代。4. 小容量新型存储器可以通过先进封装的方式,进行搭积木形式组合,成为可以满足丰富的边缘场景的大容量存储器。

图:2.5D/3D封装示意图,来源:公开资料

4

存储市场制胜之道在于弥补性价比缺口

今年存储市场突然遇冷,主流存储器价格连续下跌,对新型存储器性价比的要求提升。面对终端市场销售低迷,部分存储芯片厂商选择减产收缩产能,但三星、美光、南亚科等存储大厂并未放慢投资扩产的脚步。一方面,目前存储仍处于结构性缺货中,消费电子疲软,但数据中心扩产明确,长期向好。全球巨头三星曾三次通过逆周期投资逼迫尔必达、奇梦达等头部DRAM厂商破产,逆周期投资并非不可为。

存储市场高性价比敏感,低于性能/价格曲线的产品难以生存。存储市场制造标准产品,通用性强,不具备性能/价格优势的产品很容易被竞品替代。面对市场价格下压形式,新型存储介质应在DRAM类高性能存储和SSD低成本存储中寻找成本、容量、速度的新平衡,其已在傲腾产品上得到了证明。国产新型存储距离高性能/价格仍有一小段路,需要补足人才、工艺等短板。

图:新型存储器补足传统存储器性能缺口,来源:公开资料

5

结束语:后摩尔时代抓住弯道超车机遇

我们充分意识到存储行业的风险和挑战。中国存储行业正面临人才、设备、工艺、地缘政治等多因素制约的困境:一方面,存储行业正遇寒冬,海外巨头在逆周期持续投资扩大产能。与此同时,国外的技术封锁、国内的人才短缺、工艺技术短板、资本市场的周期等都为这个行业重重设卡。但机会与风险并存。在后摩尔定律时代,我们要胆大心细,积极寻求多条创新技术路线,以突破目前的计算和存储架构,应对数据爆发对存储的大量需求。未来新型存储器产业逐渐成熟,将会带动新材料、薄膜沉积、刻蚀、封装测试等业务的发展,同时也给中国企业带来了弯道超车的机会。我们对新型存储器、CXL协议架构及Chiplet先进封装技术等多技术融合带来的产业链整体发展空间存在一定的信心和憧憬。

【参考文献】

[1] ReRAM新型存储器如何影响未来存储格局?|云岫研究

[2] 为什么新兴存储还没取得成功?|半导体行业观察

[3] what-is-optane-technology-brief.pdf | Intel 官方

[4] https://www.computeexpresslink.org/cxl-2-technical-training | CXL官方

[5] IDC、IC Insights、WSTS、Objective Analysis、Coughlin Associates、Trendforce、Yole、头豹研究院

【本文由投资界合作伙伴CMC资本授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。