紧跟泡泡玛特、完 美日记和奈雪的茶步伐,防晒界“网红一哥”蕉下也铆足了劲准备冲刺上市。

10月10日,主打城市户外防晒的蕉下再次更新了招股书。作为防晒领域的*大消费品牌,蕉下曾凭借双层小黑伞、胶囊伞、防晒衣等多个出圈单品走红。

与完 美日记一样,蕉下也是通过强势的种草+营销+主播/明星带货的方式出圈。它不仅吸引超600KOL(意见*)在小红书、微博等各大平台种草、引流,还聘请演员赵露思为代言人,与杨幂、迪丽热巴、唐嫣等一众当红女明星合作,并在李佳琦等头部主播的直播间砸下重金。

在资本的催化下,“盲盒*股”、“新国货美妆之光”、“奶茶*股”相继诞生,他们在拔得行业头筹的同时也迎来资本市场的高光,但在所谓的“颜值即正义”以及各式热闹的营销过后,股价大跌、市值缩水,更重要的是无法逃避市场的检验。

海豚智库分析师金珊认为:“泡泡玛特想成为中国的迪士尼,完 美日记对标的是大牌平替,奈雪的茶想成为茶饮的星巴克。但他们都还没有找到属于自己的稳定的盈利道路。”

那么已经盈利的蕉下能够跳出网红新消费带来的“新鲜感陷阱”吗?

搅动防晒领域的“鲶鱼”

如果说95后、00后是数字原住民,那么蕉下则是数字原生领域的垂直品牌。

在防晒之前,美白和抗老是这届年轻消费者关注的重点。诞生于2013年的蕉下在移动时代流量和社交的红利下,不仅打响了“硬防晒”这一冷门概念,并将这做成了一门“网红生意”。

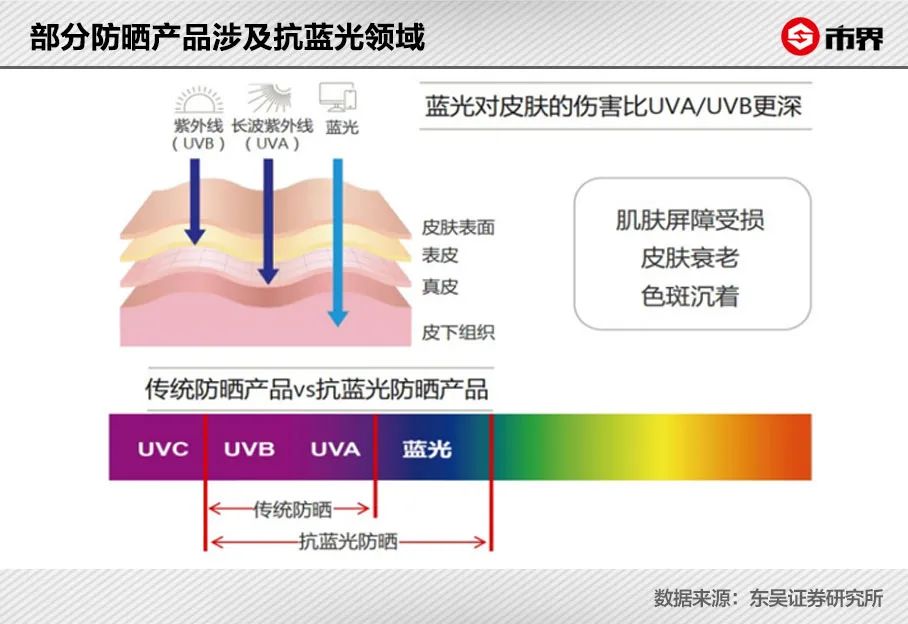

根据防晒原理,防晒剂可分为物理防晒剂和化学防晒剂。二者的区别在于添加的“防晒剂”成分不同,物理防晒剂是通过反射或折射紫外线从而达到物理性屏蔽作用,化学防晒剂通过吸收紫外线达到化学性防晒作用。比如珂润和茵芙纱的防晒产品主要是物理防晒,欧莱雅的小金管则专门是化学防晒,而资生堂的安耐晒和蓝胖子则主打物化结合。

但不论物理或是化学防晒剂,都或多或少会对皮肤带来一定负担,而蕉下所主打的概念正是物理“硬防晒”,推出的产品主要是对皮肤无害且具备防晒功能的衣服、伞具、帽子、墨镜、口罩等。

实际上,不论是防晒剂还是物理“硬防晒”,都并非新概念,但蕉下却精准地“洞悉”了年轻人的防晒痛点。比如防晒伞,年轻人不仅仅追求防晒,还要便捷与时尚。根据*财经商业数据,女性消费者是防晒市场的消费主力,消费占比近9成。

在蕉下诞生之前,杭州的天堂伞是行业*的龙头,市场份额超80%,但蕉下别出心裁,找到了逆袭的方法。

2017年,蕉下推出的胶囊伞仅99克,重量相当于半个苹果。这款也是蕉下的爆款,仅2021年的销量便超过100万把。

蕉下搅动的不仅仅是消费的理念,更是改变了行业的格局。2019年至2022年上半年,蕉下的伞具销量高达1490万件,公司的营收也从2019年的3.85亿元增长至22亿元。根据《上虞日报》报道,被誉为“中国伞城”的浙江绍兴上虞崧厦镇2021年伞业产值突破130亿元。蕉下一家就抵得上整个崧厦的五分之一。

微信的创始人张小龙说:“当我们在做一个产品的时候,我们是在研究人性,而不是在研究一个产品的逻辑。”

这就是为什么上一代人也许只是需要一条内裤,一条棉的内裤,现在的消费者需要的是“无感”,内衣品牌蕉内顺势崛起;上一代消费者的拖鞋不硌脚就行,现在人们需要的是“踩屎感”,朴西POSEE出现。

这种自我愉悦的需求在成为继社交属性、功能属性后的第三个心理属性后,蕉下凭借一把伞、一件防晒服走红便不足为奇了。

相较于“追求*性价比”的完 美日记而言,蕉下系列的防晒产品可以说是国货里的天花板了。比如月销量10万+的冰薄系列防晒袖套,零售价128元/幅,淘宝整体的均价仅为26元;另一爆款纭际系列贝壳防晒帽零售价269元/顶,在淘宝的均价为73元-143元。

面对并不便宜的价格,一位蕉下的消费者认为贵有贵的好处:“在穿了一夏天蕉下的防晒服后,又买了两件打底衣。”根据招股书,蕉下天猫旗舰店的付费人数2021年高达750万人。

中欧国际工商学院市场营销学教授王高认为:“对Z世代而言,他们在购买商品时挑选的不仅仅是品牌,更是人设。”

国金证券研报指出:“中国已进入第三消费时代初期,而第三与第二消费时代最本质的区别在于,从供给导向变成需求导向。第二消费时代是基础消费品大规模普及的阶段,企业技术从0 到1实现了成熟化。而第三消费时代是从1到100的过程。”

蕉下的创始人也深知,当下新消费品牌几乎都重新站在了同一起跑线。

玩转流量的两个男人

站在如此深谙女性防晒心理的蕉下背后,却是两个*的理工男,马龙和林泽。

相较蕉下在业内的名气,两位创始人却非常低调,几乎没有接受过媒体采访,与公司的火爆形成强烈的反差。

蕉下诞生的契机源于2012年,当时23岁的马龙在香港读研究生,他发现,虽然很多女性热衷于跑步、登山等户外运动,但市面上却没有成熟的防晒用品。基于“满足年轻女性消费者对户外防晒的需求”,2013年,选择辍学的马龙拉着自己的好友林泽创办了蕉下。

毕业于华东理工大学的马龙和浙江大学的林泽,二人的专业分别是高分子材料与工程学和信息与通信工程,林泽曾在诺基亚西门子通信系统技术公司就职。而马龙则是一个连续创业者,相当能折腾,曾先后创办过唯物倍佳(WaveBetter)、智能厨电品牌可拉(Kloom)以及饭来(Fanlai)美食平台等,创业主要集中在新消费领域。

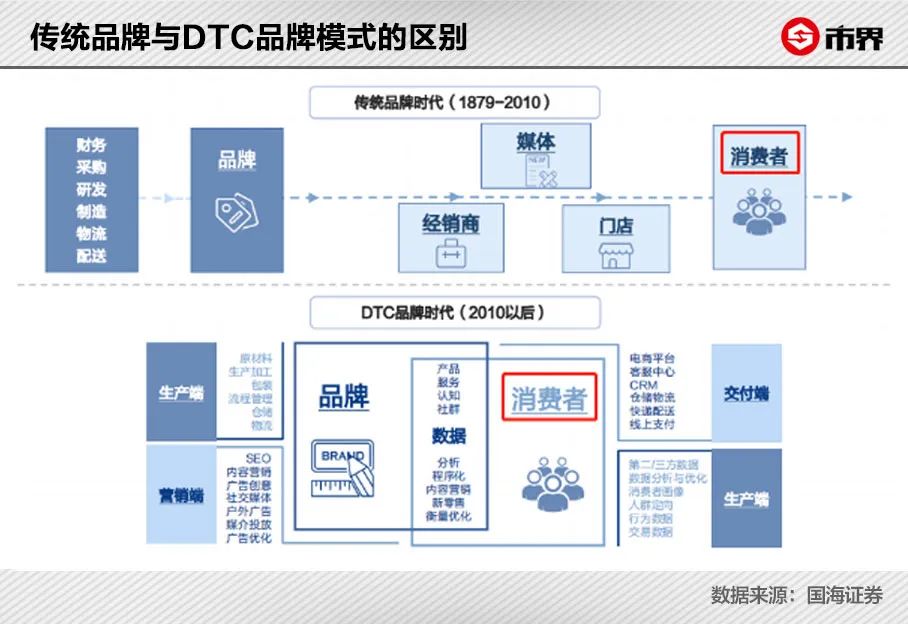

有着丰富互联网及创业经验的两个年轻人,将海外流行的DTC模式实践在了蕉下身上。DTC是Direct To Customer的缩写,意为“直面消费者”。完 美日记虽然是*个将DTC写进招股书的玩家,但蕉下的运用则更要早些。

这个模式并不是一个新兴概念。早在2012年,美国就有约400多家DTC创业公司诞生,鞋类品牌Allbirds、床垫品牌Casper、眼镜品牌Warby Parker等都相继上市,DTC品牌也成为创业圈最火热的焦点。

国内一众品牌则正是借助“两微一抖、一书、一站”(微博、微信、抖音、小红书、B站)的全媒体营销矩阵,以及电商直播带货的红利,从以往庞大的传统赛道闯出来。

马龙和林泽也将DTC模式发挥到了*,向消费者讲述了一个“硬防晒”的品牌故事。其实,蕉下所塑造的户外“硬防晒”这一品牌化的过程就是差异化的过程,是在消费者心智中形成与众不同的记忆的过程。

但是作为搅动市场的“鲶鱼”,很多新消费品牌都陷入了难于打造下一个“爆款”的困境。根据PipeCandy估计,2016年-2021年,至少有15家DTC公司上市,Warby Parker、Peloton、Allbirds上市等品牌上市后都经历短暂热度后遇冷,床垫品牌Casper甚至退市。

DTC品牌遇到的一个*的问题就是维持“人设”成本过高。从蕉下这些年对防晒市场的“投入”也能看得出来,以小红书为例,全站共有4万多篇与“蕉下”相关联笔记,不仅如此,2021年,蕉下与超过600个KOL(意见*)合作,其中超过199个KOL拥有超百万关注者,各平台粉丝数量超过1400万。

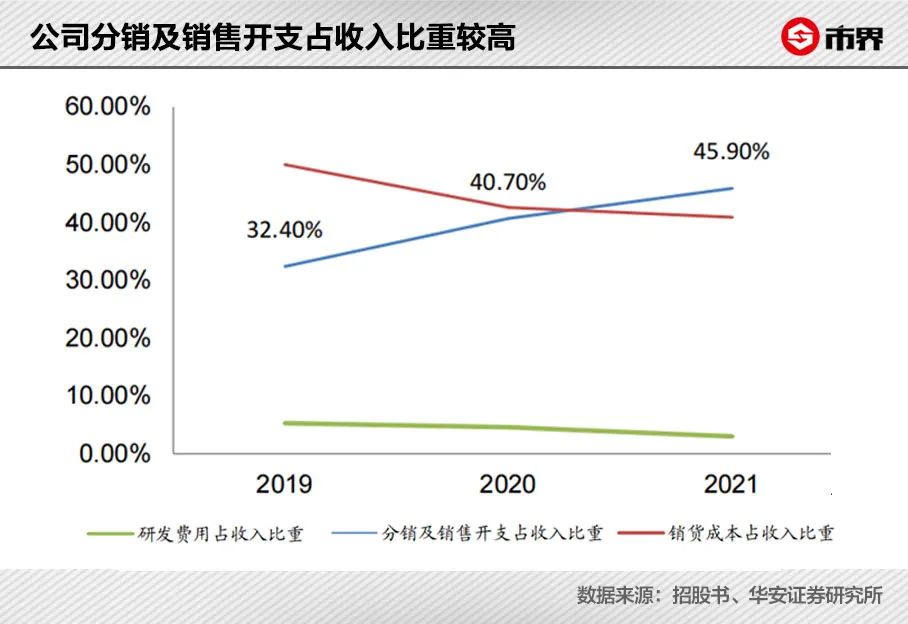

与消费者保持高互动带来的代价则是2019年至2021年,蕉下花费在广告及营销上的费用直接从3691万攀升至5.86亿元,2021年的销售费用直接高达11.04亿元,占比整体的营收45.9%。

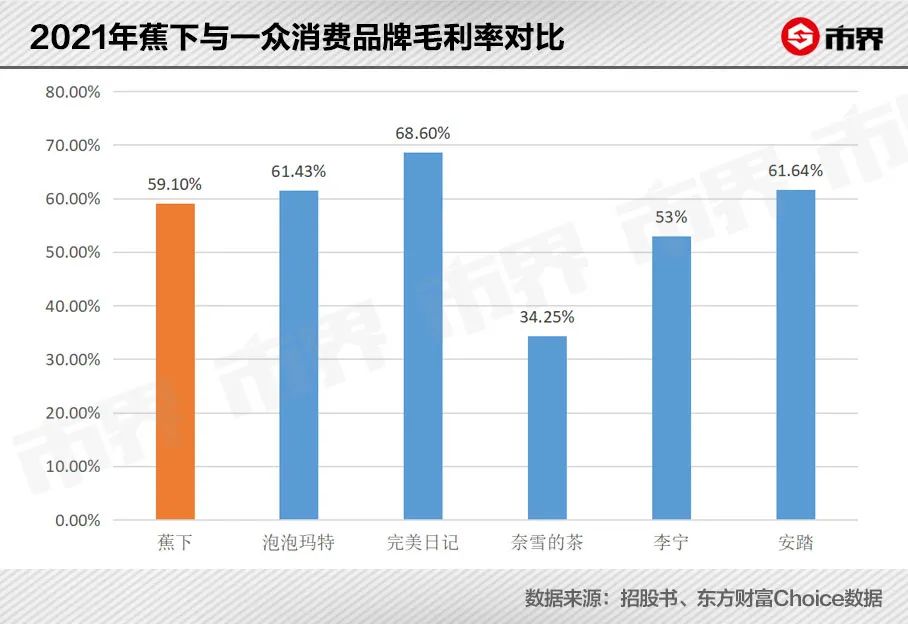

蕉下的毛利率则相当可观,2019年至2021年分别为50.0%、57.4%与59.1%。要知道,在“中国伞城”绍兴上虞崧厦制伞的利润整体并不高,低端伞的平均毛利在5%左右,8%已经是不错了。而服饰行业李宁、安踏2021年的毛利率分别为53%和61.64%。

金珊认为:“DTC和私域只是营销手段,关键还是看产品力能不能一直打动消费者。蕉下踩中了防晒红利,消费者对好看美观的需求,短期内营收高增长,长期来看还是要在研发上有核心竞争力。”

实际上,一边通过铺天盖地的种草营销打入消费者群体,另一边理工出身的马龙和林泽对于技术始终都有执念,他们也希望于用防晒的“科技实力”说服消费者们。

“既要又要”的矛盾

在业内人士看来,新消费品牌几乎都在做转型或再定位或所谓的升级,他们有且只有一条路可以继续走下去,那就是:“对用户需求不断的挖掘,对产品不断的折腾(创新)”。

其实,蕉下早已从2013年生产*把防晒伞扩展至防晒服饰的各个细分领域,如今蕉下正试图将自己的定位从“防晒系列”转向“城市户外”,扩展非防晒品类,包括打底衫、裤装、外套、围巾、鞋履等。

对于很多新消费品牌的不得不“升级”以及对于品牌定位的调整,Doctor直言:“新消费品牌*的问题,就是品牌创始人自身认知的问题。”

据他了解,很多新品牌创始人在创业之初并没有想清楚究竟要做个怎样的品牌,恰逢有好的创业环境,便本着内心对某个行业或者产品的执着开始了创业,但在资本的追捧下,很多创始人开始出现了迷茫。

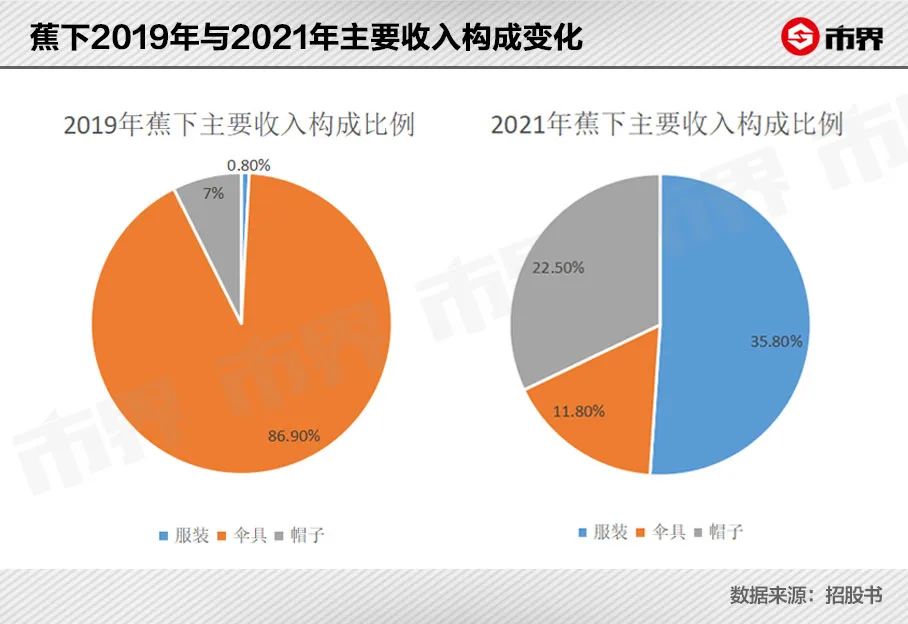

从蕉下营收的构成来看,蕉下一直在拓展自己在防晒领域的产品品类,比如伞具品类的营收占比已经从2019年的86.9%下降至2022年上半年的11.8%,而服装品类则相应从0.8%增长至35.8%,猛增30个百分点,帽子品类也增长了超过14个百分点。

虽然蕉下在防晒领域的发展迅猛,但竞争已相当激烈,且不说有一众欧莱雅、安耐晒等海外品牌以及国内各类国货美妆薇诺娜、珀莱雅等防晒剂品牌;在物理硬防晒领域,除了老牌的防晒服饰OhSunny,UV100等,安踏李宁波司登、优衣库到传统户外品牌探路者、卡蒙等,再到新消费品牌蕉内的“凉皮”系列,各类跨界玩家来势汹汹。

而在防晒领域刚站稳脚跟的蕉下,却想要触及与城市生活、休闲运动等在内的各种户外市场。但蕉下所标榜的冰爽触感、原纱防晒等“黑科技”已成为各大防晒品牌的“标配”,在蕉下172项专利中,在招股书里重点提及的专利仅3款,均是与伞具相关。而且蕉下与166家代工企业的合作也并非*,合约为一年一签。

Doctor认为,“对于消费者而言,大多数是被新消费品牌最初时的故事吸引而来,一旦这样的品牌如春笋般开满大地,消费者自然就会出现“选择困难症”,这也就是新消费品牌在第二阶段陷入缓慢增长的原因。”

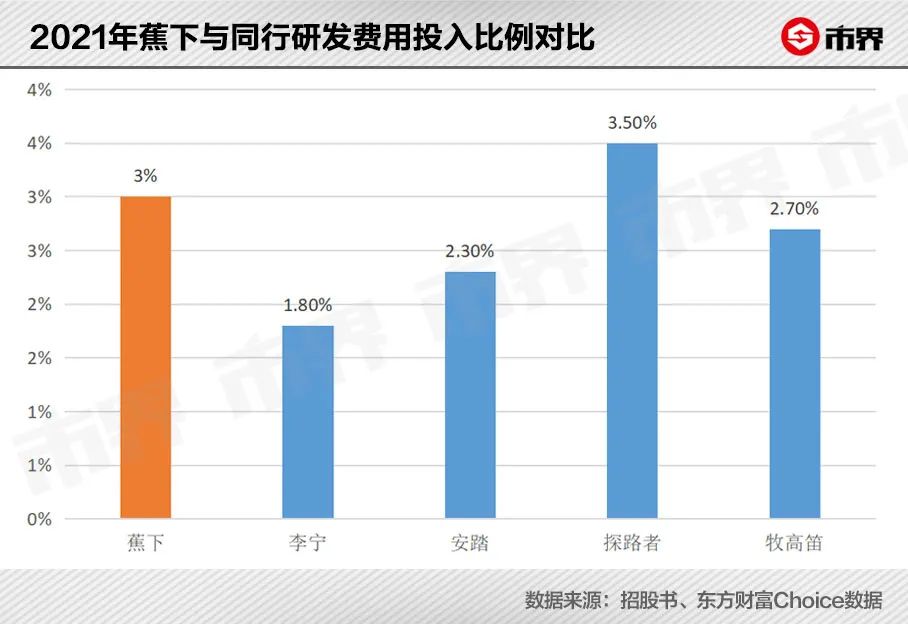

蕉下可能也认识到这些问题,所以在高喊进军“城市户外品牌”口号的背后,还强调了自己的研发能力。蕉下的研发投入从2019年的1990万元增长至2021年的7160万元,但研发占比却从5%下滑至3%。虽高于服饰龙头李宁安踏,但与户外老品牌探路者相比还稍有逊色。

海豚社联合创始人那明远表示:“新消费品牌目前头顶有三座大山,消费端,消费能力下降,用户开始存钱;资本端,拿钱基本不可能,企业缺钱;企业端,过去烧钱补贴做规模的路行不通了,需要长期品牌经营思维,大家不具备这个能力。”

聚焦在蕉下身上的矛盾除了既要营销的“C位”,又要显示自己的“硬科技”研发实力,还有就是公司的盈利实力。从蕉下再度更新招股书来看,公司2022年上半年的净利润达4.9亿元,但2021年净亏损达54.72亿元,这主要源于公司的可转换可赎回优先股所产生的大额公允价值亏损,金额为55.94亿元。

专业的投资人士表示:“这不过是一种会计处理,并不会对公司的现金流有任何的影响。”像小米、快手、美团上市之初都有大额的公允价值亏损。

正如业内人士所说,新消费品牌面临一个更大的对手,就是“时间”的沉淀。传统品牌在互联网不发达甚至没有互联网的时代,有着对国民根深蒂固的品牌影响力,后来者想要在互联网时代以流量的方式在短时间内超越传统品牌,有很大的心智难度。

在新世代用户的世界里,品牌一旦没有新鲜感,就会立即被淘汰,所以品牌能做的就是“保持活着,努力刷存在感”。

毕竟这届年轻人不好带了。

【本文由投资界合作伙伴微信公众号:市界授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。