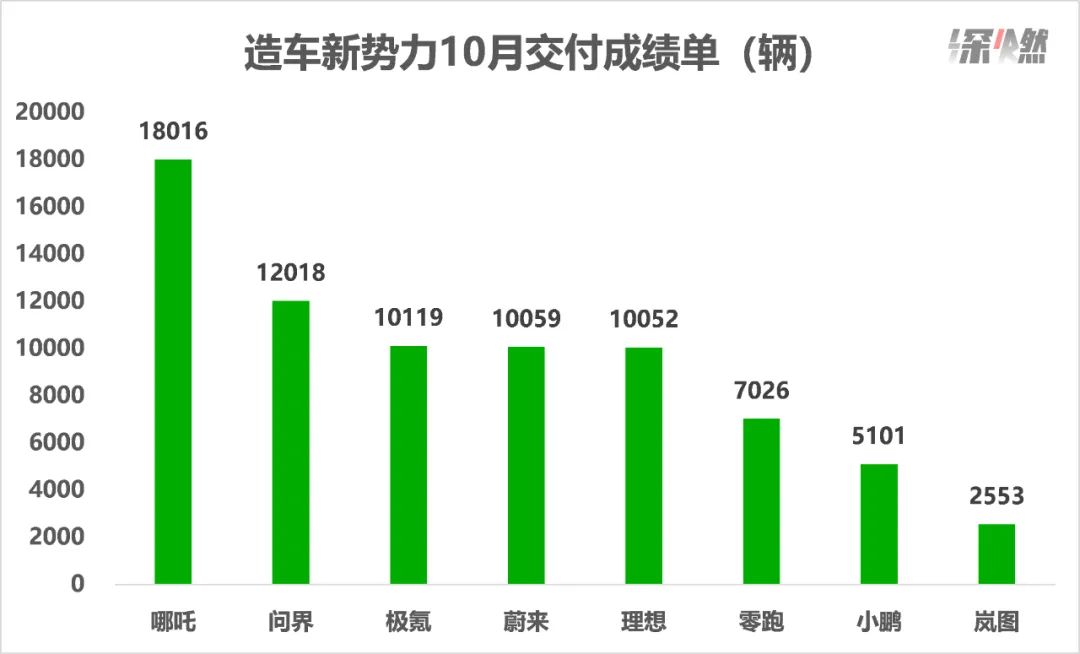

造车新势力的10月交付成绩单来了。小鹏腰斩了,零跑没过万,蔚来宣称的过两万只完成了一半,蔚小理都没进前三。

新势力们此前雄心勃勃制定的销量目标,现在看来大部分要泡汤。

黑天鹅又来了。蔚来位于安徽的两座工厂,尤其是用来专门生产新车ET5的工厂,都因为疫情停摆了。ET5的交付量上不来,蔚来铁定完不成全年销量目标。

威马或提前出局。这家公司已经很长时间没公布销量了,乘联会数据显示它9月只交付了3003辆新车,下滑明显,10月数据不详。

都说金九银十,但现在对于新势力而言,只有越来越残酷的竞争,不断加码的内卷,以及提前到来的淘汰赛。

小鹏腰斩,哪吒夺冠,蔚来不及预期

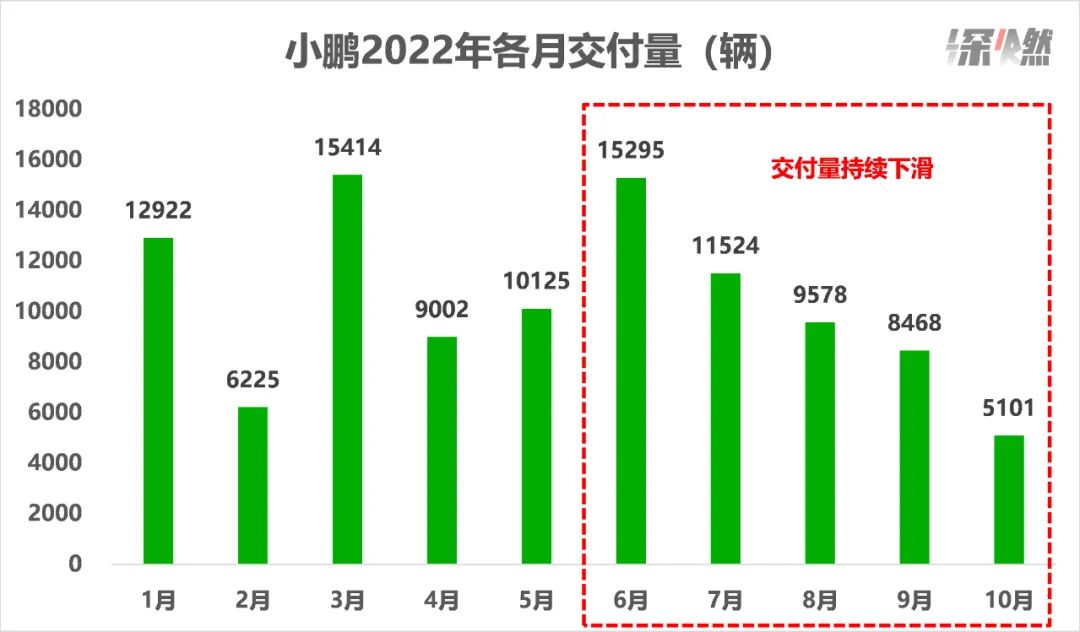

小鹏10月的交付成绩,可以用“暴雷”来形容,只有5101辆。而蔚来、理想都超过1万辆。

这个成绩“雷”在,它不像理想8月时要推理想L9,战略放弃理想ONE而导致的突然暴跌;也不像蔚来ES7上市、866车型换代时,用户观望导致的青黄不接。它就是因为小鹏的市场出了问题。

从7月开始,小鹏的销量就开始下滑了,当时小鹏通过一些降价促销政策,勉强维持住了1万台的关口,随后就一路直线下滑。

小鹏的新车G9在9月底正式上市,10月27日开始首批交付,目前交付的数量不多,所以10月主要交付的还是P7、P5、G3i。G9跟这三款车定位完全不同,按道理不存在新旧替代的问题。小鹏也没说是供应链出了问题。

蔚来10059辆的交付成绩其实还可以,只不过没达到预期。蔚来的车型更新换代完成了,新车也全部开始交付,导致预期很高。

9月的时候,蔚来董事长李斌说,接下来的几个月,蔚来的交付量每个月都会打破纪录。同时他还强调,经过上海疫情的教训,目前疫情对供应链的影响相对可控。

话音未落,10月成绩出来,不仅没创纪录,还环比下跌了。

有一种说法是,因为疫情影响,蔚来位于合肥的两座工厂相继停产,延缓了交付。不过蔚来的供应链也实在是太脆弱了,每次交付量不及预期,都说是供应链出了问题。

理想的成绩还不错,交付了10052辆,其中基本都是L9。这是理想L9正式交付的第二个月,这个数据的意义在于,它证明L9的订单是有持续性的,不是割*茬韭菜。

L9的售价比理想ONE更贵,超过45万元。在这个价位的市场,能够月销过万,而且是凭借过去不被看好的增程式技术路线,说明理想的产品和营销获得了外界认可。

关键是,理想还采用了“套娃”战术。除了理想L9,接下来还有L8、L7、L6。这些车大同小异,只是在尺寸和配置上微调,而售价更低的L8将在本月正式开启交付。可以预见理想11月的交付成绩也不会差。

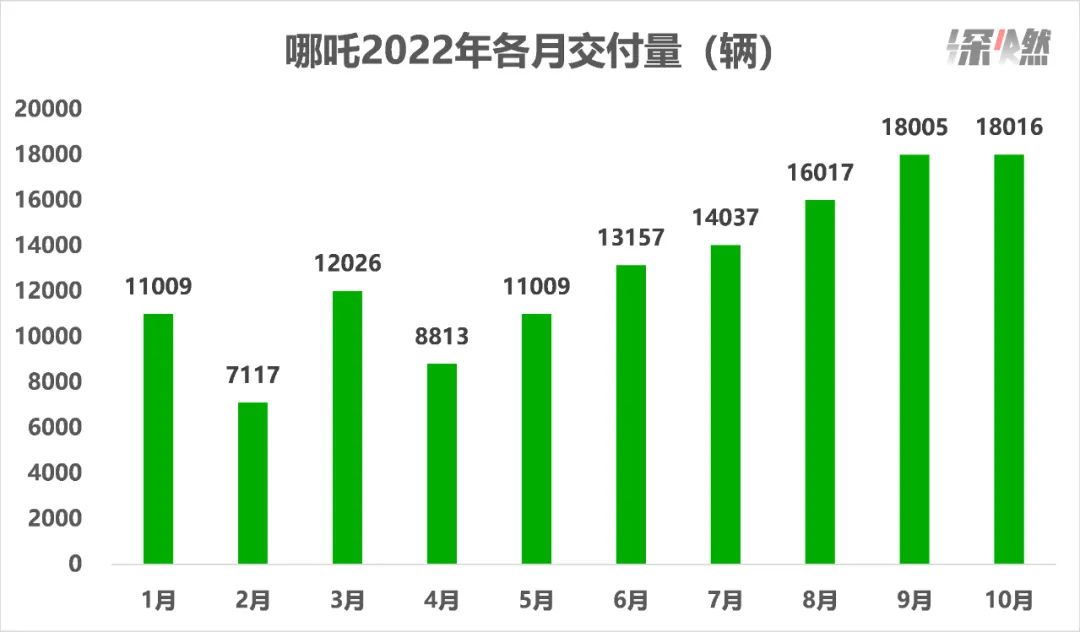

哪吒是个很神奇的存在。10月它又拿了新势力的*,交付了18016辆新车,虽然只比9月多了11辆,但也可以对外说创了历史新高。

哪吒目前交付的还是U+V的组合,其中均价10万元左右的哪吒V是主力,占比超过六成。这个定位跟蔚小理不是一个层次,在销量上不具备太大的可比性,哪吒只是拿了一个*的虚名。

哪吒接下来重点要推的是旗舰车型哪吒S,售价最高超过30万元,承担着哪吒品牌冲高的重要使命。这款车将在本月开始交付,等成绩出来才是见真章的时候。

极氪过万,岚图自嗨,问界赶超理想

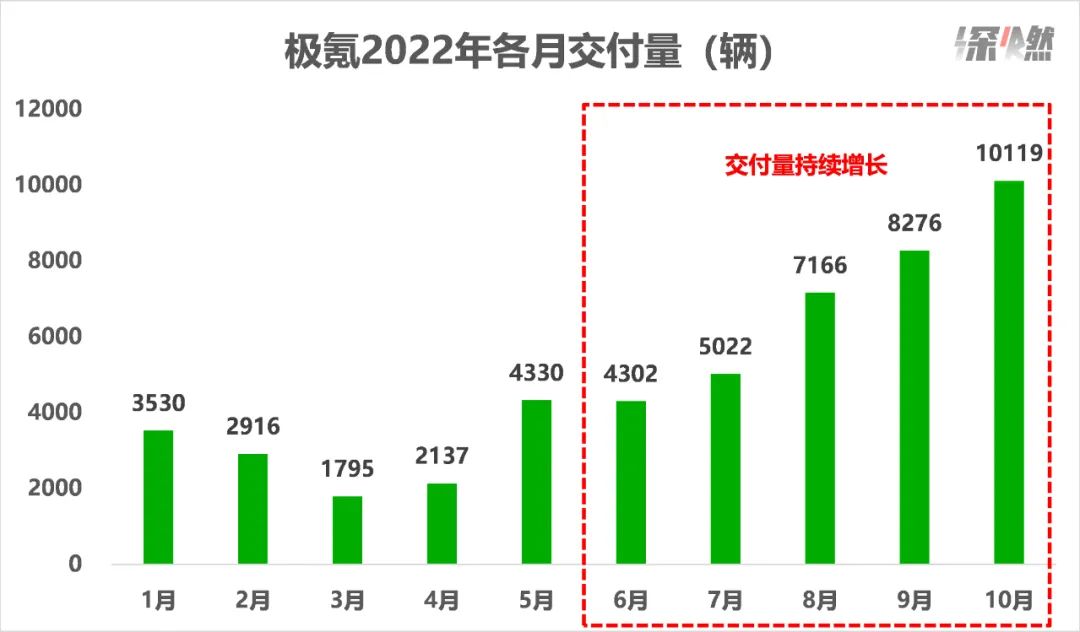

在二线造车新势力中,极氪算是上个月的亮点,交付10119辆,超过了蔚来、理想。

这是极氪首次月度交付过万。特殊之处在于,这是靠极氪001一款车撑起来的,其他造车新势力大部分都是好几款车加起来才能过万。而且极氪001的均价超过30万元,这说明这款车的产品力还是相当能打的。

事实上从7月开始,极氪就步入了快车道。那个月极氪免费给车主更换了8155芯片,升级了权益,过去一直被吐槽的车机卡顿问题被解决,销量就上来了。

极氪特意选在发销量这天发布第二款车极氪009,这是一款电动MPV。接下来极氪会成为新势力阵营中的重要选手。

过去这两年国内的传统车企推出了很多新能源子品牌,定位中高端,采取市场化的运作方式,但目前来看整体效果不是很好。极氪算是其中拔尖的一个。

极氪是吉利旗下独立品牌,另外东风的岚图、北汽的极狐、长安的深蓝和阿维塔、上汽的智己,都是相同类型的品牌。

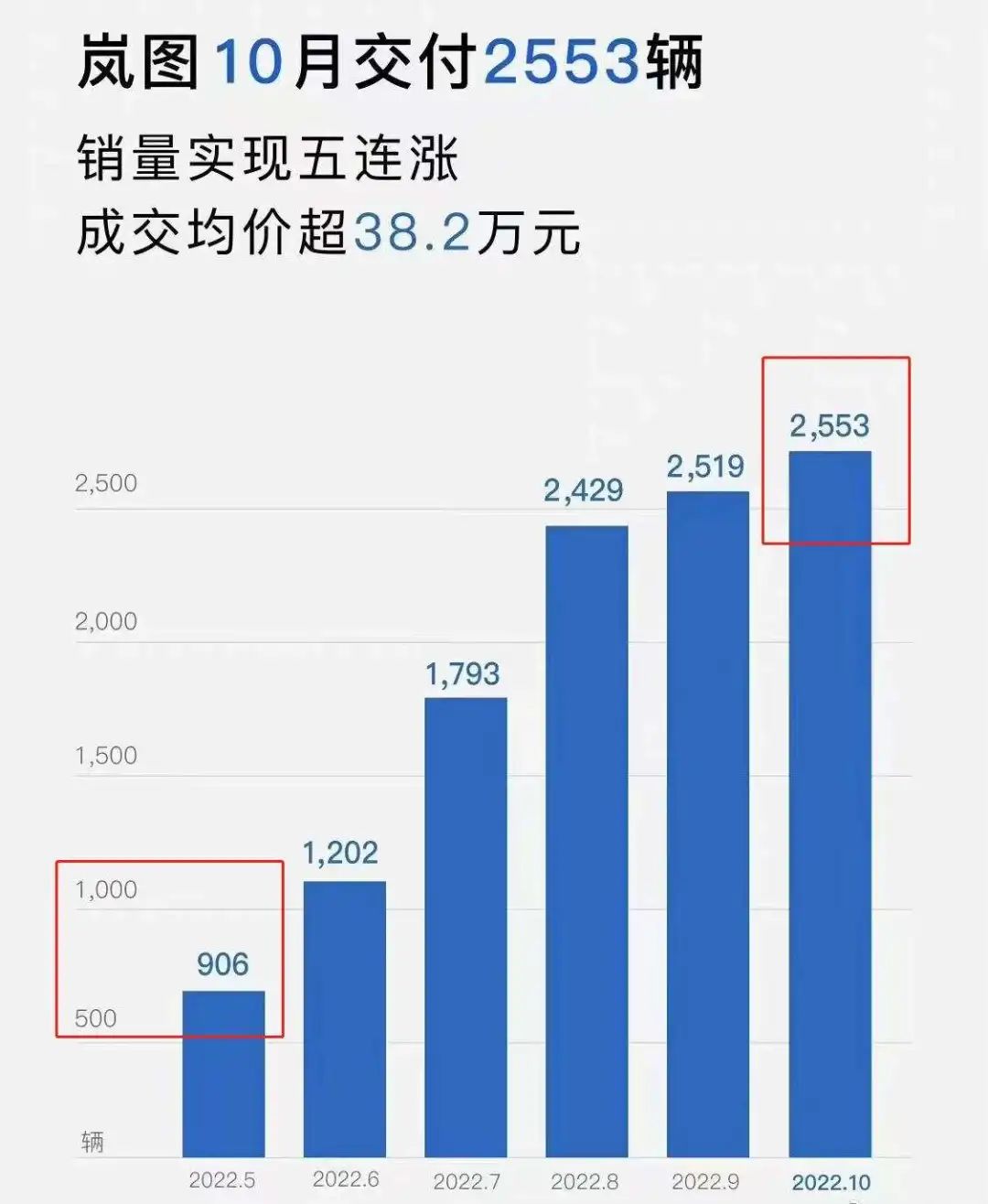

岚图很活跃,这次又是一大早*个发布了交付数据,2553辆。在岚图的语境里,岚图干得不错,实现了五连涨,创造月度交付纪录了。

这只不过是因为岚图的基数太小,另外,第二款车岚图梦想家提供了增量。*款车岚图FREE,一直还徘徊在月交付1000辆左右的水平。而岚图梦想家的订单中,很大一部分是央企采购。今年7月岚图在武汉举办央企、国企、大客户批量采购签约仪式,一次性收获了6000辆订单。

在那之前岚图梦想家一个月只能交付几十辆,此后直接蹿升至1500多辆。问题是,这6000辆订单消耗完之后,岚图的增长还能持续吗?

这次岚图对外“亮”成绩时,宣传海报上五连涨的柱状图非常显眼。不过细心的网友发现,这个柱状图不是按比例来的。10月的2553辆只比2500多出53辆,但图上比2500的刻度线高出一大截,5月的906辆接近1000,却画在了500刻度线附近。这样一对比,显得10月的增幅特别大。

岚图海报上柱状图的比例遭到网友调侃

“做图的人真是个人才。这不就是在自嗨?”有人指出。

极氪、岚图之外,极狐、智己的销量都是不温不火,阿维塔11将于12月开启交付,据说首批用户锁单突破5000台,倒是值得期待一下。

还有一个值得重点关注的品牌是问界。问界10月交付了12018辆,靠的是M5和M7两款车,都是增程式。问界已经连续三个月交付过万了,这很大程度上得益于华为的加持。

很多人会将问界和理想放在一块比,它们现在交付的都是增程电动车,车型也类似,只是售价区间有所不同。10月问界正式超过理想了,而且它们在本月都会批量交付一款新车,鹿死谁手还不好说。

忘掉KPI,谈谈生存问题

10月的交付数据发布完,2022年就剩两个月了。

一个残酷的现实是,。此前我们基于前9个月的数据分析过,比亚迪、哪吒、埃安可以完成今年的销量目标,岚图、极狐、问界、小鹏不可能完成,特斯拉、极氪、蔚来有可能完成。

现在这个结论可以更新一下:蔚来不可能完成了,极氪完成的可能性又大了一些。

另外,今年新势力的*会是哪吒,埃安会是传统车企新品牌中转型成绩最显著的一个。

不过对于一些车企而言,现在不是谈KPI的时候,而应该关注下生存问题了。

比如威马,威马的掉队已经是公认的事实。这不仅是因为威马在销量上的全面落后,还在于其在品牌上的全面失声。威马现在每个月不仅不“交作业”,在一些重大事件上也不回应,新车M7迟迟不见进展,港股上市也还没有进一步消息。

根据乘联会数据,9月威马一共交付3003辆车,其中2498辆是主打网约车的E.5,面向C端的几款车销量非常惨淡。

最近有消息称,威马高管降薪50%,员工工资仅按70%发放。如果威马撑不过这轮寒冬,或将率先出局。

去年的新势力小鹏,现在可谓是内外交困。公司内部的技术、产品、营销部门联动性差,导致新车G9上市即“翻车”,将组织架构和公司治理上的问题暴露无遗。现在何小鹏亲自操刀,进行小鹏史上*的一次架构调整,目前尚未见到成效。

小鹏的主力产品是P7,两年前P7刚上市时,确实让很多人惊艳,也卖得很好。但问题是,这都两年过去了,小鹏卖得*的还是P7,寄予厚望的P5掉了链子,重磅推出的G9等了整整一年才上市,新车没有跟上节奏。

而在外部,竞争对手像蚂蚁一样围攻过来。现在跟P7抢市场的车型有Model 3、比亚迪汉EV、海豹、零跑C01、哪吒S。其中Model 3刚降价,海豹、零跑C01刚开始批量交付,哪吒S即将交付。P7要改款,但动作缓慢,贻误了战机。

对于小鹏而言,寒冬已经提前到来了。

今年下半年以来,新造车行业开启极度内卷模式,各个细分领域都快卷上天。新势力的先发优势在变小,传统车企的新品牌快速追赶,问界这种傍上华为的选手想要大力出奇迹。就连特斯拉这种狠角色,都被逼得开始降价促销。竞争早已白热化。

而在接下来的两个月,还有一大波新车型上市或交付。问界的*纯电车型M5 EV在前两天从重庆发车,陆续抵达全国多个城市并交付用户。理想的*五座车型L8,将在本月开始交付,试驾车在加速赶往全国门店。还有哪吒这种“不讲武德”的选手,这个月也要开始交付哪吒S。

新车实在是太多了,用户的选择大大增加,车企躺着卖车的时代过去了,淘汰赛将提前到来。

所以,忘掉KPI吧,竞争和生存,才是接下来更重要的命题。

【本文由投资界合作伙伴微信公众号:深燃授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。