2021年——堪称全球海运史上*钱的年份。

本就因为疫情拉大的供需错配,再叠加苏伊士运河堵船和盐田港疫情等一系列黑天鹅事件,海运运价直接坐上火箭。水涨船高下,不少船公司也乘着这股东风开启IPO之路,德翔集团就是其中之一。

近日,德翔集团向港交所递交了招股说明书,拟赴港上市,由摩根大通和招商证券国际担任联席保荐人。

稳坐卖方市场的巨大红利,德翔集团去年的营业业绩爆表。2021年,其营业收入约18.37亿美元,同比增长126.72%,毛利率变化也极大,从23%翻倍至50%左右。对应净利润约10.77亿美元,相当于2020年的5、6倍,同比增长485.94%。

海运带来的红利蔓延至今年上半年,2022年前6个月,德翔集团营业收入为14.76亿美元,同比增长106.86%。对应利润约为8.16亿美元,同比增长134.48%。

在海运这个十年不开张,开张吃十年的行业,德翔集团的业绩表现显然能反映这场大周期。不过,净利暴涨5倍的背后,并非航运量增多,而是供需错配后的运价猛增。

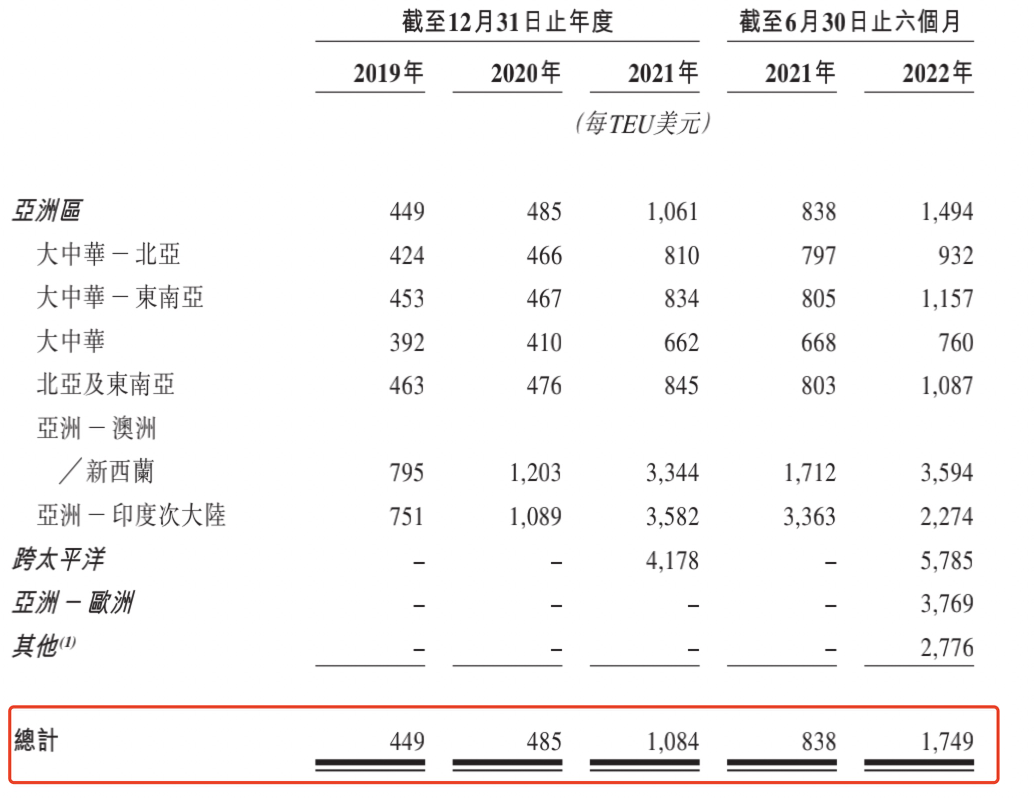

相比于翻了5倍的利润增长,2021年德翔集团航运量仅同比增长了5.06%。但相比于2020年每TEU 485美元(Twenty-feet Equivalent Unit,是以长度为20英尺的集装箱为国际计量单位)的运费,2021年德翔集团的运费同比增长123.51%,来到了每TEU1084美元,2022年前六个月的运费则同比增长108.71%。

德翔集团运费变化,图源招股书

对海洋无可言说的直觉

德翔集团始于创始人陈德胜的白手起家。

50岁时,陈德胜创办了德祥集团,此前他曾在万海航运任职近20年,并担任了11年总经理。在船公司风起云涌的兼并重组中,成立于1965年的万海航运,选择了偏安在彼时竞争并不激烈的亚洲市场,而此后随着运力扩大,万海航运旗下船队共运营着147艘船,总运力已排在了全球第11位,占据了1.62%的份额。

陈德胜离开万海航运的原因不得而知,但他在离开时也带走了一大批万海航运的老同事,其中就包括如今德翔集团的现任总经理涂鸿麟、资深副总黄仁杰。

而有着万海基因的德翔集团,在海运这件事上依旧选择了和万海相似的路径——专注亚洲市场。

对于成立之初资金短缺的德翔集团来说,想要在船公司这种极度重资产的行业中快速壮大,一种相对轻量的方式就是租船。为了可以用最少的投资获得*的收益,德翔集团选择了“租船+同业联营+租用同业仓位”的方式经营。

靠着陈德胜累积多年的行业经验和人脉经营,德翔集团在其带领下以惊人的速度快速拓展。仅半年时间,其营运航线就已覆盖中国台湾、中国香港、日本、韩国、泰国、印度尼西亚等地。并在第3年就建立了完整的亚洲区域航线营运网,创下约15亿人民币的年营业额。到了第6年,德翔的营业收入已达至约25亿人民币,也就是这一年,陈德胜开始斥资购买新船,增加自身的资产大盘。

一家公司的发展历程,离不开创始人在其中的关键抉择,这一点在德翔海运上表现尤为明显。特别放到了海运这种强周期属性的行业,能否穿越周期,往往考验着创始人的前瞻与决策。

正当德翔集团如火如荼之际,2008年的金融海啸汹涌而来,全球经济快速崩塌。疲软的消费需求也给航运公司带来了致命打击,这场金融危机给海运带来的影响,以至于此后10多年大量船公司都在亏损中消化着过剩的运力。

而在这场危机中,德翔集团的表现却出人意料。出于对船舶租赁的考量,陈德胜一方面尽可能将短租船退租,另一方面则大幅压低了长租船的租金,租赁的灵活性也在此体现。由此,金融危机爆发后,德翔货柜装载量不减反升,从2008年的114万箱增到2009年的117万箱。

陈德胜对于海运的预判,还体现在2015年,在租船金额大幅上涨前,德翔集团先买入了4艘新船,这一举措直接为公司一年节省约500万美元的运营成本。同时,陈德胜也将运力从需求疲软的印尼航线调配到需求高涨的越南海防与菲律宾马尼拉。

尽管身处强周期属性的海运中,但凭着对海洋惊人的直觉,陈德胜率领的德翔集团,却始终维持着高利润增长。

远航的底气——运力

探索德翔集团的高利润秘诀,可以简单将其概括为:运力+航线+客户定位三大部分。

作为船公司间的兵家必争之地,运力无疑关乎着船公司的底气。

短期来看,租船对于船公司来说可以相对轻量地提高运力。但长期来看,租船并不利于公司掌握运营成本,从而会对船公司整体的竞争力造成影响。而想要灵活掌控航线,显然自有船要比租赁船舶来得更为便利,也因此,德翔集团在此后的扩张中,加大了自有船的比例。

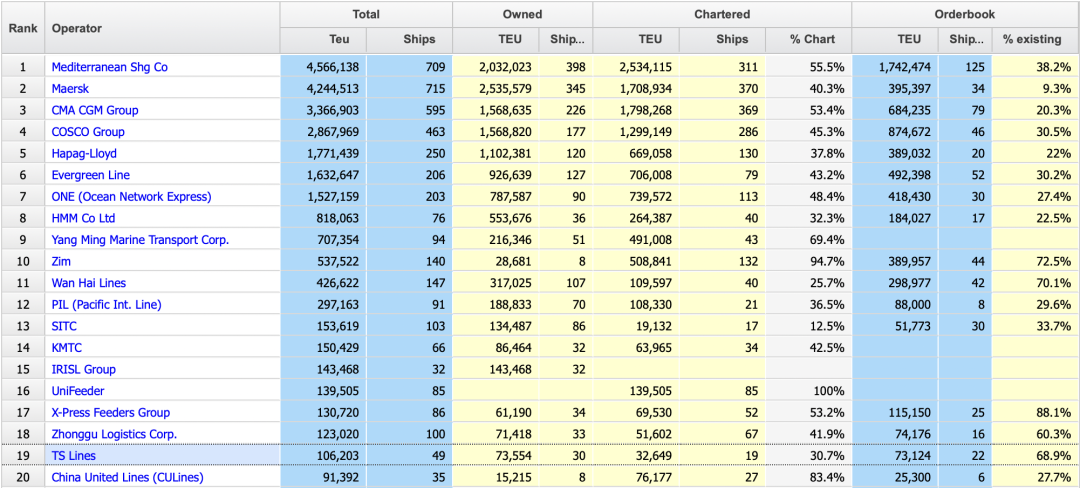

据Alphaliner最新公布的数据,截止目前,德翔拥有49艘船,包括30艘自有船及19艘租用船舶,总运力为10.62万TEU,全球排名19位,全球份额为0.4%,自有船比例达61.22%。

全球船公司的自有船比例

对于海运这种强周期属性的行业来说,处于周期底部时,位于上游的船公司往往面临着“一货难求”的困境。当运价一降再降时,只有成本*的经营者才有机会活下来。因此,只有不断降低运营成本,并抢占更多市场份额才有机会能成功抵御周期。所以,为了降低每一只集装箱的成本,船公司需要不断建造更多的轮船。

值得一提的是,同样是一个海运资本密集型行业,其资金来源渠道仍旧以银行贷款和融资租赁等传统方式为主。

行业内大量向银行举债的方式持续延续至2013年。这一年,金融危机的影响仍在持续蔓延,海运也在继续亏损。中海集运、中海发展、招商轮船根据其2013年年报均显示其亏损超20亿元,大型海运企业生存尚且如此艰难,更别说中小型海运企业。

行业不景气、经营亏损导致企业资金链异常紧张,自2013年起,海运企业的银行贷款违约事件频发。比如,*ST凤凰遭浦发、光大等多家银行抽贷,面临高额贷款、无力偿还的困境;再比如,连云港建设银行有27艘船舶贷款无法追回。

因此,银行为了规避坏账风险,对海运行业的融资走向了保守。在这种趋势下,反而是大型和重资产的海运企业更容易获得银行融资,这种现象在海运周期下行时更甚。

对于船公司来说,扩大运力的需求一方面在降低着均摊到每一个集装箱上的运营成本,另一方面也在扩大公司的资产总量,从而更容易获得银行贷款,这或许也是德翔近几年不断提高自有船比例的原因之一。

除了运力,航线覆盖的市场区域也尤为重要。基于资金和规模等限制,中小公司往往只能先专注于某个区域,再逐步扩展其它区域,德翔集团就选择了专注于亚洲区域。

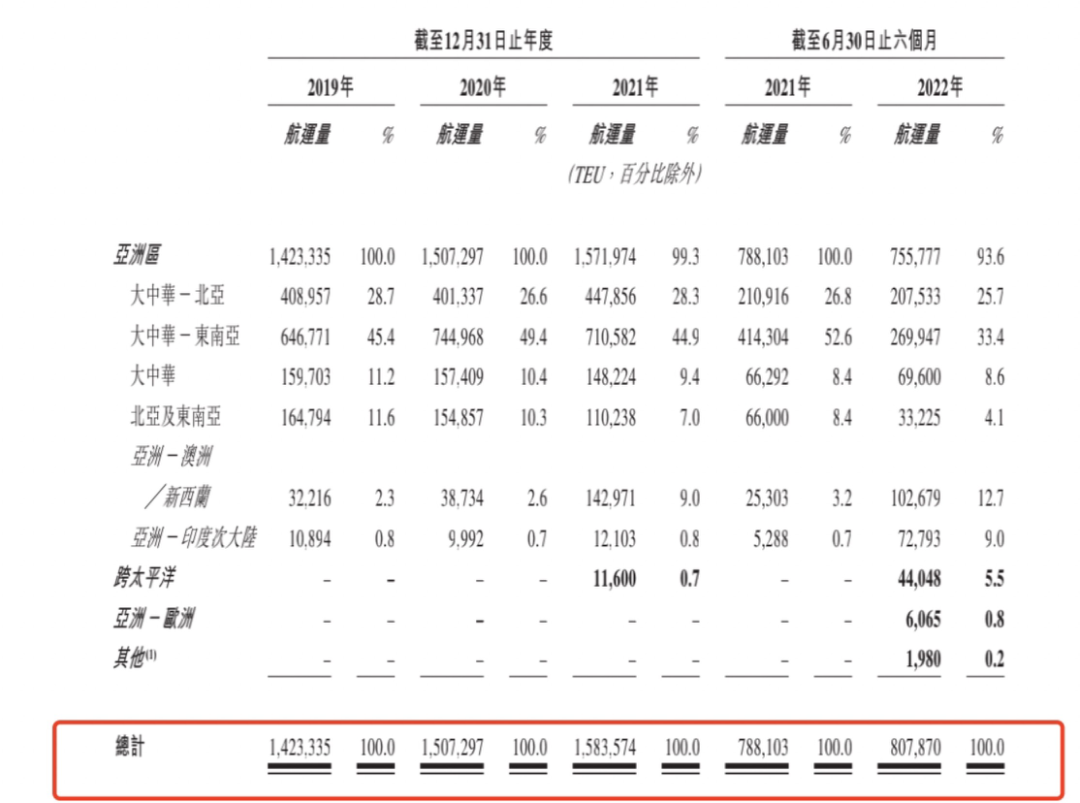

一方面是德翔集团具备万海航运的基因,其在亚洲市场积累了足够多的经验和资源;另一方面是据其招股书披露,亚洲区是过去30年规模及增长最快的地区之一。按TEU计,亚洲区(包括大中华、北亚、东南亚、印度次大陆及大洋洲)占2021年全球货柜港口吞吐量的59.4%,亚洲区货柜港口吞吐量于全球的占比由1991年的43.4%增长至2021年的59.4%。

不过,不同于美洲航线的客户群体以及航道,亚洲航道大多偏窄且以中小型客户为主,单个客户的货运量并不大,对于单船的运力要求没有美洲航线那般夸张。所以,德翔集团的船队多由小型船舶组成,每艘船舶的运力都是低于2000TEU,可进入亚洲地区的多数港口。

德翔集团在各市场的运力变化,图源招股书

难逃的周期魔咒

尽管以德翔集团的招股书来看,其高额的利润收益以及持续增长的营收,让外界怎么看都认为这是一家蒸蒸日上的公司。然而,周期的巨大波动,却远非一家公司所能抵御的,暗流涌动的海运市场上,种种表现似乎都在暗示着:德翔集团2022年下半年可能迎来营收拐点。

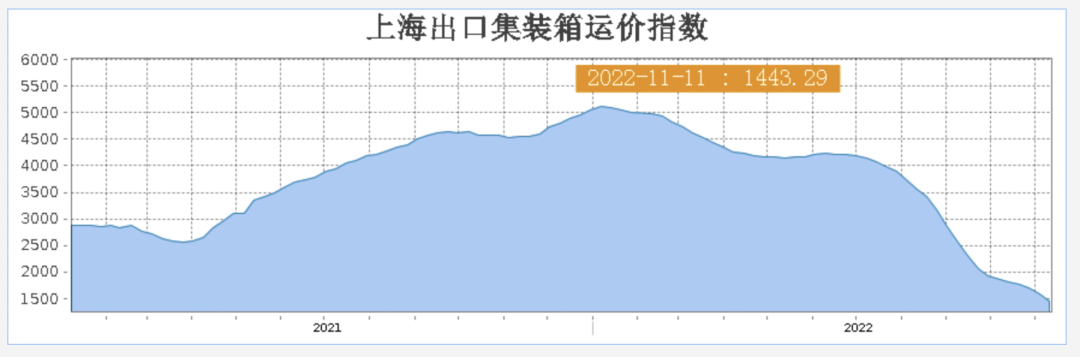

作为亚洲市场传统旺季Q4,运价非但没有像预期一样上涨,反而是持续下跌。根据上海航运交易所11月11日公布的上海出口集装箱运价指数(SCFI),上周已跌至1443.29,跌幅较上周6.98%扩大为8.6%,跌幅进一步扩大,已连跌超20周。

集运指数

海运,也即将迎来下行周期。

海运下行的到来并非无迹可寻。首先是随着海外疫情恢复,码头开始复工,集装箱的周转率和港口堵塞现象得到缓解;其次是全球经济不景气,以及疫情带来的消费狂潮开始回归理智,消费需求走向疲软;最后是2021年的海运运价暴涨,点燃了各大船公司的买船热情,赚到钱的船公司们纷纷开始了新一轮的买船竞赛。

据Alphaliner最新数据显示,2023年、2024年分别有将有近240万TEU、280TEU运力交付。而德翔集团新购入的22艘船也将在2022年11月至2024年11月交付。

运力的直接供给远大于需求,必然自然会导致海运运价崩溃。海运也将从“一箱难求”变成“一货难求”,从卖方市场转变为买方市场。

身处其中的德翔集团,似乎并没有办法从这个海运的漩涡中抽身而退。

除了周期影响之外,燃油价格的变动同样值得注意。作为船公司运营成本的重要构成部分,燃油开支无法被转嫁给客户,因此,每一次燃油价格的变动都会对企业运营产生重要影响。

德翔集团的燃油开支由2021年前六个月的0.71亿美元,上升至2022年前六个月的1.51亿美元,同比上升110.78%,占同期销售成本由18.8%上升至22.9%。

受多重影响,再加上持续扩大的通货膨胀,都将进一步提高能源价格。这对于身处海运周期底部挣扎生存的船公司来说,更是雪上加霜。

从创立至今德翔集团已走过了20多年,这也意味着50岁起家的创始人陈德胜,在古稀之年需要面临着公司传承的问题。对于家大业大的德翔集团来说,家族内的接班已成共识,种种迹象均表明其子陈劭翔将成为德翔集团的下一代掌舵人。

陈劭翔现任德翔集团任执行董事兼副总裁的职位,负责德翔集团的策划、营销及海运部,并制定集团的中长期战略及投资。虽然二代接班会面临种种不适,但是作为陈德翔左膀右臂的黄仁杰,仍将继续跟随陈劭翔,稳固着德翔集团的未来走向。

事实上,如今大多数传统企业都面临着传承问题。尽管二代们在行业内浸润已久,且核心团队暂时并无显著变动,但对于海运这样一个极为特殊的行业,值得商榷的是,当新一代开始接手之际,对于这片神秘海洋的熟悉度,又是否能再次带领船公司穿越轮回往复的谲诡周期呢?

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。