近期,“重组胶原蛋白*股”巨子生物正式登陆港交所,与华熙生物、爱美客等同类公司上市时的“盛况”相似,巨子生物一上市便广受追捧,股价在短短4个交易日内最高涨幅超40%。

作为“美妆界华为”,巨子生物的盈利能力更是比肩茅台,近90%的毛利率足以秒杀一众上市公司。

巨子生物上市后,胶原蛋白的故事又将如何演绎?

01

技术起家,研发持续发力

目前抗衰老已成为全球美妆行业争相竞逐的前沿阵地,重组胶原蛋白更是抗衰赛道上的新赛点。毫无疑问,能否占据制高点,核心技术才是关键。

相对于近年来大火的玻尿酸,胶原蛋白认知门槛更低,美容养颜功效人尽皆知。诚然,胶原蛋白与人体衰老的关联性很大,正如世界胶原蛋白之父布兰特所说的,“人体衰老的过程,就是胶原蛋白流失的过程。”

胶原蛋白作为人体最丰富的结构蛋白,约占体内蛋白质总量的25-30%,对维持皮肤与肌肉弹性、促进细胞成生长粘附、修复创伤等都起到关键作用。

虽然胶原蛋白功效颇多,但市场应用却有些掉队。以肌肤焕活领域为例,中信证券研报指出,截至2019年,全球排名前十的肌肤美容项目中尚无胶原蛋白。

然而胶原蛋白的研究起步并不晚,甚至还要比玻尿酸早20年。由于当前主流的动物源提取法,原材料主要从动物体内获得,存在疾病感染、免疫排斥,及原材料供应的量产问题等障碍,极大限制了其商业化潜力。

而重组胶原蛋白技术的突破将打破这一局面,*弥补了动物源提取法的缺憾。其免疫原性更低、水溶性更佳、制备原料易得、更易运输储存等优势,将成为胶原蛋白行业产业化的重要趋势。

其中巨子生物则是重组胶原蛋白领域的破局者。

2021年巨子生物已是中国*的胶原蛋白专业护肤品公司(按零售额计),其成就离不开创始人范代娣博士在生物化工领域的多年精耕。

范代娣博士是典型的科班出身,在求学时期便一直主攻化工领域,攻取了西北大学化学工程硕士和华东理工大学化学工程博士,并成为中国生物化工专业*位女博士。

2000年,范代娣博士带领团队成功研发出巨子生物专有的重组胶原蛋白技术,实现了行业的重大突破,同年巨子生物正式成立。

此后巨子生物开启了重组胶原蛋白的产业化之路。在全球率先实现了产业化制备,利用高密度发酵及高效分离纯化技术致力于重组胶原蛋白的商业化。在2009年成为全球首家实现量产的重组胶原蛋白护肤产品的企业。

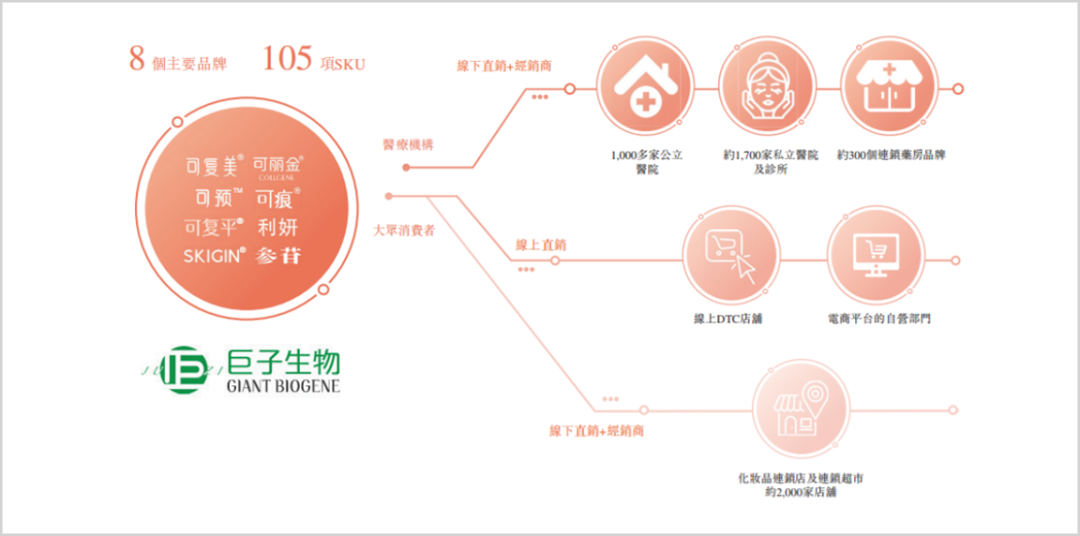

当前巨子生物产品涵盖功效性护肤品、医用敷料和功能性食品领域。旗下包括可复美、可丽金、参苷等8大品牌,并拥有高达106项SKU。

其中可丽金和可复美是巨子生物的主力品牌,二者营收占比超90%。数据显示,按零售额计,二者并分别位列2021年中国专业护肤品行业最畅销品牌的第三和第四位,同时在中国胶原蛋白专业皮肤护理产品领域,自2019年起,巨子生物已连续三年位居市场*位。

回顾巨子生物的成长历程,从企业初创到重组胶原蛋白龙头,靠的正是多年技术积累和研发优势。

巨子生物以合成生物学技术平台为核心,构建了独立自主的重组胶原蛋白分子库,是全球重组胶原蛋白种类最丰富的企业之一。

在研发团队上,巨子生物拥有研发人员多达124名,占员工总数的14.8%。其中45人拥有硕士及以上学位,占比达36.3%。同时还拥有专利及专利申请达79项。

相较于其他重组胶原蛋白行业的研发企业,巨子生物研发已历经22年。团队核心范代娣博士作为胶原蛋白行业乃至生物医用材料领域的领军人物之一,也是中国医药行业标准《重组胶原蛋白》的起草专家之一,作为发明人曾荣获国家技术发明奖二等奖及中国专利金奖。

对已成立22年的巨子生物来说,业绩期的研发费用率已不能全面反映企业当前的研发投入,而应该以科技成果、研发专利及奖项、未来拟投入的研发费用等维度来把握企业的研发投入。

02

线上渠道的“动力源”

近年来巨子生物业绩不仅高速增长,盈利能力也是一大亮点。

招股书显示,巨子生物在2019-2021年间收入分别为9.57亿、11.90亿和15.52亿,期间复合增速为27.4%。同期净利润也由5.75亿增长至8.28亿,复合增速达20%。

同时盈利能力上巨子生物也位居美妆界金字塔顶端。毛利率一直维持在80%以上,且还在不断提升,用“美妆界茅台”来形容更为恰当。

2019-2021年巨子生物毛利率由83.3%提升至87.2%;净利润率虽然由60.1%下降至53.3%,但“水位”仍然处于较高水平。

业绩表现如此抢眼的背后,不仅是对核心技术的掌控,还在于产品的精准定位和线上线下的多元化渠道布局。

巨子生物产品定位主打差异化,其中可丽金定位中高端功效性皮肤护理品牌,功效为抗衰老和皮肤护理,旗下包含60项SKU产品。

而可复美品牌的产品专门针对有皮肤修护需求的消费者,尤其是存在皮肤敏感及过敏等问题性肌肤状况的消费者。其中大单品类人胶原蛋白敷料在2021年销量近千万,是2021年天猫及京东平台上最畅销的医用敷料。

当前可复美已成为巨子生物*大营收支柱,2021年营收占比已超可丽金,达57.8%,而可丽金则为33.9%,位居第二。

在重组胶原蛋白这一“黄金”赛道上,两大品牌未来增长潜力同样巨大。

据国联证券研报,2021年重组胶原蛋白专业护肤产品市场规模为94亿,预计2022年到2027年复合增速达44.3%,并成长为千亿市场级别,远高于整体专业护肤品市场的32.5%;同期重组胶原蛋白医用敷料的市场规模也将保持28.88%的行业复合高增速。

另外,巨子生物快速增长同样离不开其多元化的渠道布局。其采用to B和to C的“医疗机构+大众消费者”的双轨策略,覆盖了全国的渠道和经销网络。

对于可复美,医疗机构是其重要营销渠道。当前公司已覆盖了国内上千家公立医院、约1700家私立医院和诊所及300个连锁药房品牌。

在大众市场,直销渠道主要包括线上DTC店铺以及电商平台的自营部门,而线下经销商渠道涵盖了化妆品及超市连锁约2000家门店。

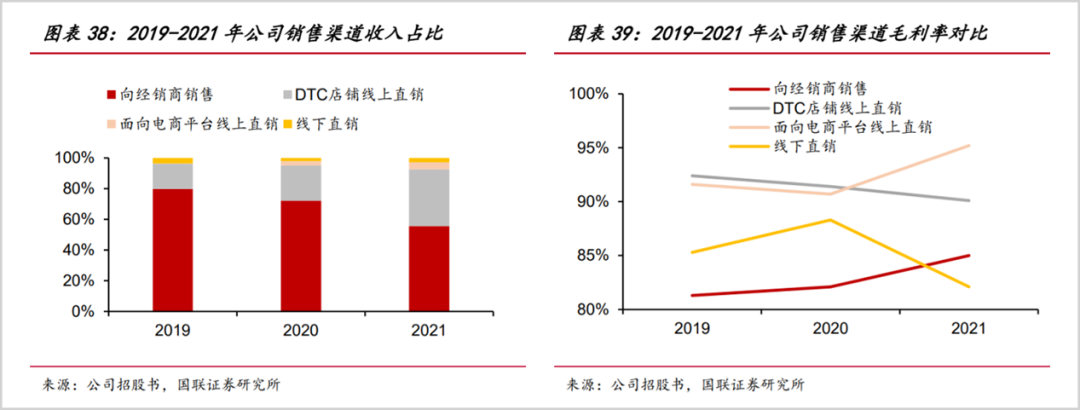

在巨子生物的渠道营收占比上,直销渠道将成为主要的渠道模式。同时也是公司毛利率的主要拉动力量之一。

经销商渠道是当下巨子生物的主要渠道,但近年来直销渠道占比已由2019年的20.1%增长至2021年的44.4%,并有望成为主要营收渠道。

另外,由于巨子生物线上渠道省去了线下渠道的中间环节和相关费用,毛利率相较线下经销商高出了10%左右。同时随着直销渠道中的毛利率较高的线上直销占比提升,整体直销渠道毛利率保持在90%左右的高水平,也侧面说明了巨子生物较强的产品力。

03

第二曲线是肌肤焕活领域?

巨子生物并没有局限在皮肤护理和功能性食品领域,还瞄准了肌肤焕活这一重组胶原蛋白的新兴市场。

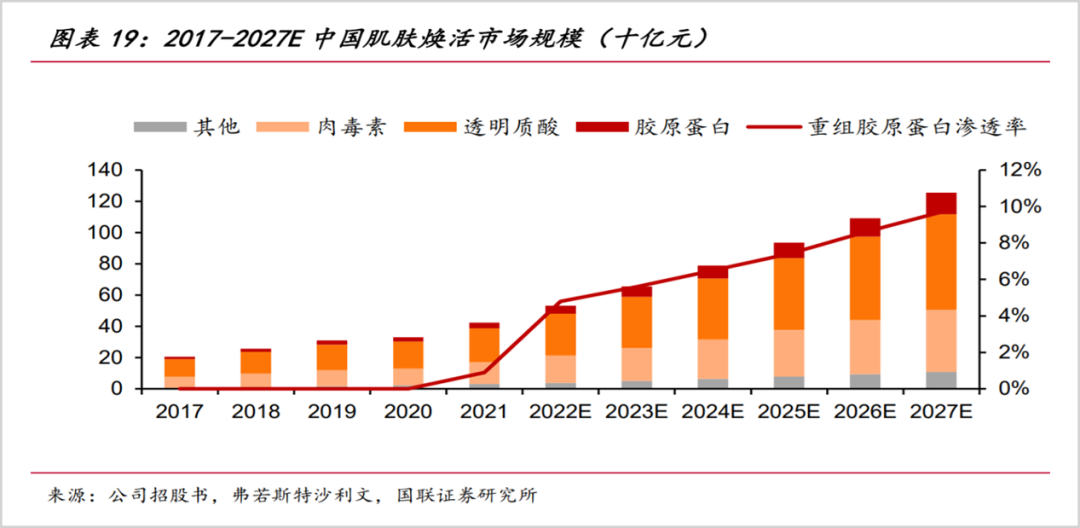

当前国内肌肤焕活市场仍是一片蓝海。数据显示,2021年国内肌肤焕活市场达424亿,2017-2021年复合增速为19.7%。而由于主流动物源胶原蛋白注射的成本、安全和价格因素,使得胶原蛋白肌肤焕活的市场渗透率仍然不高。

2021年胶原蛋白市场规模为37亿,整体市场占比8.7%,远低于透明质酸和肉毒毒素市场渗透率的51.18%和32.78%。

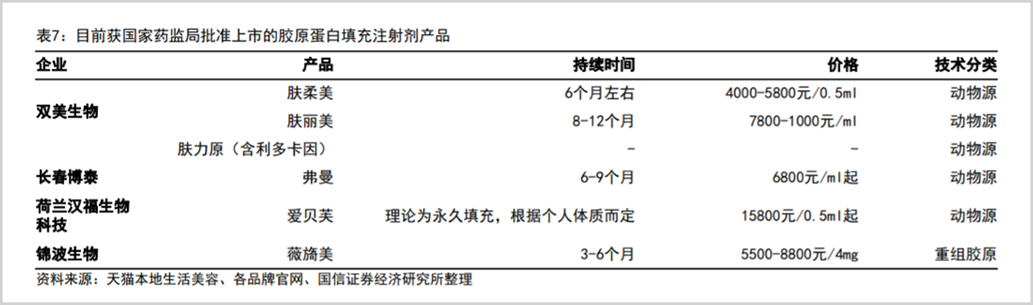

如产品价格,目前胶原蛋白注射填充类产品并不具备优势。据国信证券研究,注射填充胶原蛋白的产品价格多超过5000元/支,而玻尿酸产品价格带较广,除高端产品外,价格大多在4000元以下。

需要注意的是,尽管当下胶原蛋白渗透率低,但却优势凸显。主要体现在其强大的再生性上。

胶原蛋白注射不仅能起到支撑填充作用,还能促使消费者自身的组织重建,更好地为皮肤补充营养,增加弹性,效果比肉毒素和玻尿酸也更为自然。同时其不位移、不变形、肿胀性低等特性,在眼部等精细部位填充效果更佳。

随着重组胶原蛋白技术路径的不断成熟,在原料来源、安全性上逐步解决动物源胶原蛋白注射的市场痛点,成本也有望持续下降,并逐步扩大市场份额。

数据显示,2021年重组胶原蛋白肌肤焕活市场规模为4亿,渗透率预计将从2022年4.8%提升至2027年的9.7%,期间行业复合增速达36.5%。

而巨子生物当下正逐步加大肌肤焕活领域布局。公司在研产品管线中有4种肌肤焕活产品,有望在2023年前后获批上市。同时巨子生物本次赴港上市,也将所募资金的1600万港元用于注射产品及生物医用材料的研发。

当前重组胶原蛋白市场的发展趋势已然明朗,产能和价格将是影响行业发展的核心主导因素。

巨子生物作为全球重组胶原蛋白产能*的企业之一,当前产能为10.88吨,IPO募资扩产后总设计产能将达212.5吨,规模扩张约19倍。

很显然,巨子生物在支持皮肤护理主营业务的同时,重组胶原蛋白肌肤焕活的巨大蓝海市场也将成为下一个重点布局对象,并开辟新战场。

面对重组胶原蛋白这一“金矿”,真正角逐时代也已经到来。当前已入局的企业除了巨子生物、锦波生物、创尔生物等常规选手外,玻尿酸龙头华熙生物以及老牌国货丸美等巨头也虎视眈眈,纷纷加力布局。

巨子生物作为重组胶原蛋白领域的“带头大哥”,入局肌肤焕活市场,将给行业格局和自身发展带来怎样的改变,仍需时间检验。

【本文由投资界合作伙伴微信公众号:市值观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。