当一家企业选择进入一个新业务,并且这个新业务需要长期资金支持时,往往会通过产品、股权、资源三个方面的市场进行布局。够厚的家底、够硬的家当,是企业搭建第二增长曲线的底气。

北京时间11月23日晚间,小米发布了2022年第三季度财报。

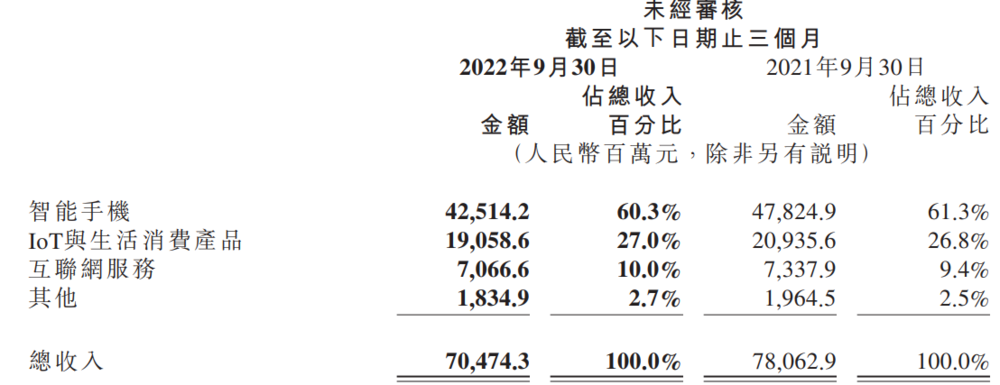

财报显示,期内小米集团-W(HK:01810)实现总收入704.7亿元人民币,同比下滑9.7%;经调整净利润为21.2亿元,同比下滑59.1%。

惨淡的三季报,并没有让外界感到意外。在消费电子市场疲软叠加宏观经济通胀的大背景下,整体收入与利润的下滑是贯穿行业的主旋律。

实际上,小米在三季度的表现甚至要略高于市场对它的预期。高盛在最新研报中表示,公司剔除新项目投资后的核心利润季度环比反弹9%至29亿元,同时得益于费用控制,小米的核心营运成本持续降低,因此维持“买入”评级。

高盛所提到的“新项目投资”,其中大多为小米围绕智能电动车业务做出的投融资布局。去年3月,小米宣布造车,雷军“押上人生全部的声誉”。

小米三季度财报显示,报告期内包含智能电动车总共支出费用为8.29亿元,在今年前两个季度,这项支出分别是4.25亿元和6.11亿元,截至目前,小米在2022年的造车支出已达18.65亿元,如无意外,小米在造车上的支出将逐季增加。

在财报发布后的电话会议上,小米总裁王翔表示,小米有信心在2024年实现电动车正式量产。

但在此之前,造车计划带来的庞大开支,可能成为摆在小米面前的一道考验。小米的主营业务能否撑起其造车的未来?

小米造车的投资版图:深入汽车产业链

小米在战略重心转变后,对于投资组合进行了重新搭配,梳理小米的投资版图可以发现,这两年,小米的投资主要在汽车产业链上布局。

一位熟悉小米投资的业内人士告诉虎嗅,小米的投资策略一直是一脉相承的。2018年主要围绕手机相关的厂商,例如一些滤波器企业、蓝牙企业等,小米宣布造车之后,投资布局开始往汽车电子产业链侧重。

据虎嗅不完全统计,仅在财报统计的第三季度,小米就通过旗下三大投资平台:北京小米智造股权投资基金合伙企业、湖北小米长江产业基金合伙企业、海南极目创业投资有限公司参与了8起电动车相关企业的投资。

而截至11月24日,小米在本年度已经参与了26起汽车行业的相关投资。这其中有聚焦锂电池基础材料研究的融通高科、有主营LED车灯模组的晶合光电、有从事电源芯片和模块研发的艾诺半导体,还有研发激光雷达的力策科技。

在此之前,小米在汽车产业链上,还投资了逆变器、比亚迪半导体、第三代半导体等企业。

与一般互联网造车计划不同,小米的造车计划是以“大包大揽”的形式向前推进,从自动驾驶解决方案到车用芯片,再到电池技术的基础性研发,小米在智能汽车的每一个环节都有所布局。

不过,与华为哈勃投资不同,小米的投资占比普遍不高,前述熟悉小米投资的业内人士表示,小米投资的特点是“帮忙不添乱”。他表示,小米投资的很多都是自己的供应商,也不会担心同业竞争,毕竟,有更多客户来认可他,能够很好帮助其发展。

建立造车第二增长曲线

在三季报报发布的同一天,天眼查APP显示,小米关联公司天津金星投资有限公司退出广州飞米电子科技有限公司的股东行列。

可能很多人没有听过这家公司的名字,但如果说起小米无人机,应该不会感到陌生。从2016年开始,小米以搅局者的姿态在国内无人机市场陆续发布多款产品,合作方正是飞米,作为小米生态链企业,小米在退出后者的股东行列前曾占有40%的股份。

而此次退出,意味着小米将暂时告别无人机市场。实际上,小米对于生态链企业的切割,远不止飞米一家。从“扫地茅”石头科技,到平衡车九号科技,再到智能可穿戴企业华米,小米对曾经扶植起来的部分公司都做了切割或股份减持。

具体原因可能有二:

一方面这些公司在二级市场下行的背景下,很容易变成小米的“拖油瓶”。本季度,小米调整前的归母净利润为-14.76亿元,王翔表示,这主要与公司投资组合相关,由于股票市场整体表现不佳,公司投资的上市企业公允价值出现下降。

另一方面则是小米在战略重心转变后,对于投资组合的重新搭配。在造车计划开启之前,小米的核心战略有且只有一项,那就是“手机 X IoT”战略,大部分的投资围绕以智能手机为核心的物联网体系进行,而在造车计划公布后,投资重心也转向相关车企。

有一种观点认为,电动车的兴起让传统车厂与Tier1过去形成的稳定生态逐渐被打破,而小米这种“从零开始”的造车战略大有独自打造汽车生态链的气势。

当然,这也意味着公司在经营层面要肩负更大的压力。

尽管王翔在电话会议上表示,三季度8.29亿的创新业务费用对整个集团的运营不会构成重要影响,但不可否认的是,小米在研发部门的资源调配上已经出现了倾向。

小米第三季度财报显示,截至2022年9月30日,公司研发人员合共16911人,在多个部门任职,研发人员占比高达48%。

值得一提的是,小米的研发人员数量在今年一季度为15002人,在互联网大厂普遍裁员的背景下,小米还能保证研发团队扩张实属不易。

但另一项数据表明,目前小米智能汽车的研发人员已经超过1800人,相比一季度500人左右的团队规模大幅提升,也就是说小米的研发人员的增长大多来自于智能汽车团队。

考虑到小米的智能汽车最早也要到2024年量产,那么在第二增长曲线出现出前,在造车资源上倾斜严重的小米,其基本盘还否能保持稳固?

高端不易,以稳求进

在企业开启第二增长曲线时,需要通过资源的调配反哺新的业务。

从财报来看,小米的各项主营业务在三季度仍承受较大压力,期内小米智能手机业务收入425亿元,同比下滑11.1%;IoT与生活消费产品收入191亿元,同比下滑9%;互联网服务收入71亿元,同比下滑3.7%;其他收入18亿元,同比减少6.6%。

2022年三季度小米各项主营业务占比

整体来看,贡献集团收入60%以上的智能手机业务收缩最为明显。但放在三季度全球智能市场大衰落的背景下,小米还算展现出了韧性。

第三方调研机构Strategy Analytics的数据显示,2022年第三季度,小米全球市场智能手机出货量4050万台,同比减少8%,而排在第四、第五名的vivo和OPPO销量同比减少都超过20%。

不过,小米的智能手机业务也展露了一丝隐患:毛利率下降明显。财报显示,期内智能手机业务的毛利率由2021年第三季度的12.8%下降至8.9%。

对于这一问题,王翔在电话会议中表示,主要是由于本季度境外市场增强了促销力度,以及存货减值拨备增加的影响所致。

从上个季度开始,小米开始关注库存问题,数据上来看,小米的智能手同比、环比下降了9%。“至于说库存何时恢复正常水平,我们会继续利用四季度的促销季来清理库存。”王翔透漏,目前小米的库存正在逐步改善,大概在今年年底至明年年初,库存将恢复至正常水平。

值得一提的是,虽然小米三季度开始加快清理库存,但国内市场的ASP(智能手机平均单价)却上涨了9%,很大程度上这要归功于小米Mix Fold 2和12 S Ultra两款机型的良好市场表现。

IDC的统计数据显示,今年第三季度小米的Mix Fold 2在国内折叠屏手机市场以9%的份额位列第四名,而在该款手机发布之前,小米在这一细分市场的占比几乎可以忽略不计。

应该说,小米的高端化战略终于略见成效,但当前的小米在高端市场依然未能摆脱被动地位。第三方机构Conterpoint Research的统计数据显示,今年第二季度,小米在中国大陆高端机市场份额(600美元及以上)仅占比8%,甚至略低于另起炉灶的荣耀。

王翔在电话会议中表示,小米内部对高端手机发展做了非常多的复盘,总结起来就是高端市场与品牌需要时间才能逐步达到,“我们有战略耐心,不期待通过一两款产品就完全赢得高端市场。”王翔称。

抛开高端化战略的推进问题,小米在本季度的用户规模增长较为明显。财报显示,截至9月30日,全球MIUI月活用户数再创历史新高达5.64亿,同比增长7810万。基于海外用户数量的提升,期内小米境外互联网业务收入达人民币17亿元,同比增长17.2%。

目前来看,小米的用户基础仍然稳定,但*的不确定性因素同样来自庞大的用户群体。由于商业表现能力要明显弱于苹果等厂商,如果智能手机市场在明年持续性萎靡,那么对于小米在营收上的影响将更为直观。

此外,相较于其他国内厂商,更加推崇全球化战略的小米受到来自地缘政治的影响也更为严重。比如今年印度政府打击国产手机厂商,虽然小米在目前仍在该国掌握市场的头把交椅,但市场份额已从去年同期的23%滑落至21%,第二名的三星市场份额从17%提升至19%。

总体而言,明年全球智能手机市场的行情,以及地缘政治的走向将对小米的基本盘带来影响。而对于小米来说,2023年可能将是自公司成立以来*挑战的一年,因为无论市场环境多么恶劣,在*辆“小米电动车”下线之前,这家公司都必须给投资者一个交待。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。