近来,预制菜赛道十分火热,各路资本蜂拥而至,上市公司也纷纷“下海”以抢占先机,其中龙大肉食(002726.SZ)、安井食品(603345.SH)等上市公司也正在试图以预制菜为切入点开辟“第二增长曲线”。该赛道如火如荼背后,万亿市场空间几乎已成为行业共识。

然而广阔的市场空间,在行业人士看来仅是“表面繁荣”,仍有诸多的行业问题待解。中国食品饮料分析师朱丹蓬就对钛媒体APP坦言:“(预制菜)政策端很迫切,资本端很踊跃,产业端很火爆,但是消费者端接受度不高。”

行业人士及专家就告诉钛媒体APP,冷冻食品、罐头产品等预制菜之外,目前行业“零添加”“零防腐”以及冷链运输成本较高等都是行业面临的瓶颈,目前过多企业挤入该赛道,行业将迎来洗牌,不具备资金优势、成本优势以及技术优势的预制菜企业或将面临淘汰,预制菜或是在重蹈当年“人造肉”之路。

资本蜂拥而至,似“当年人造肉”

据钛媒体APP梳理,近年来,包括筷百味、品珍科技、优野蔬菜以及花花食界等多个预制菜品牌厂商获得融资,融资数额从数百万元至数亿元不等。此外,龙大肉食等多个头部上市公司均在加码布局。

“预制菜进入‘风口期’,众多企业纷纷拥入。但从近期态势看是几家欢喜多家愁,业绩良好的不到三分之一,效益突岀的更少。也许是新手还在练兵,但过多企业挤进这一热门赛道可能是主要原因之一。全国预制菜及其相关企业已超过7万家,仅山东就有8000多家,而目前市场似乎供大于求,难以满足众多企业需求。”成都大学四川肉类产业技术研究院、肉类加工四川省重点实验室、四川省预制川菜研究院院长王卫告诉钛媒体APP。

在一位行业人士看来,目前的预制菜甚至有点像当年的人造肉,“当年资本纷纷踏入,用大量资金建厂,最后市场需求较小,亏的一塌糊涂。”据钛媒体APP了解,2019年下半年在强调环保背景下,通过植物蛋白加工等技术的人造肉概念大火,人造肉*股Byond Meat Inc(BYND)也在当年上市,上市后公司股价短期内接连大涨。

然而,“消费者不买账”的消息很快满天飞,Byond Meat业绩也连续亏损。2022财年上半年实现营收2.56亿美元,同比下跌0.43%;归属母公司普通股东净利润为-1.98亿美元,同比大幅下滑321.14%;第三季度营收同比下降22.5%,亏损超出预期。且该公司近期宣布裁员,股价也一落千丈。此外,国内投资人造肉的企业也多处于亏损状态。

“目前预制菜概念炒的太猛太爆了,导致这个赛道过于拥挤,接下来很多工厂都可能面临倒闭。”一位行业人士表示,尤其对于新入局食品赛道的企业而言更为艰难,于本就做食品类的企业而言相对好一点,后者拥有销售渠道、技术优势等的积累。

增量市场不容乐观,C端市场空间存争议

据德勤研究机构数据,2021年中国预制菜市场规模约5500亿元,未来5年的复合增速有望达到13%,到2026年预制菜市场规模有望达到1万亿。据艾媒咨询数据,2021年预制菜(出厂口径)市场规模达3459亿元,同比增长19.8%,预计到2026年市场规模达1.072万亿元,5年复合增速达25.4%。

不同机构间数据有较大出入,主要是预制菜定义以及分类模糊,统计口径不一所致,不过未来5年万亿市场空间几乎是行业共识。“以前的预制菜主要针对餐馆等B端市场,目前行业预估的增量是体现在零售端,未来市场空间的预估,更多的是对C端销售场景增量的预估。”一位预制菜行业人士对钛媒体APP表示。钛媒体APP注意到,上述研究机构等在分析未来增长空间时,也是基于C端渗透率较低等展开。

各类预制菜占比,来源于国元证券、德勤数据

中国食品饮料分析师朱丹蓬对钛媒体APP坦言,目前C端看起来增量大,实则是基数较小,所以成倍的增长,主要增量仍来自B端。王卫教授也对钛媒体表示:“C端由于疫情宅家消费需求比较大,但是未来不会持续激增的;需求主要还是来自B端,于B端而言确实能够一定程度上减少对技工的需求,降低成本,提升‘出菜’效率。”

从布局预制菜的上市公司来看,确实预制菜增长情况不容乐观。据半年报数据,龙大肉食今年上半年预制菜实现营收5.08亿元,同比下滑12.41%。“专业预制菜*股”预制菜味知香利润增势也不容乐观,今年前三季度公司净利润1.10亿元,同比增长7.63%,第三季度净利润4003.83万元,同比下滑2.71%。

红餐网数据显示,目前中国预制菜市场B端和C端比例约8:2,餐馆等商家仍旧占据预制菜的消费大头。近期针对C端市场的预制菜品牌“趣店”从线上高调营销到“销声匿迹”、“舌尖英雄”在北京、郑州等多个城市的加盟店被曝关闭、经营异常等,也一定程度上证明了C端市场的不易。

“口味还原度”是关键,零防腐、冷链成本高等问题待解

C端消费者接受度不高,有研究机构认为尚需市场培育,待市场培育期过后对应市场规模将会释放。不过,一位预制菜厂商告诉钛媒体APP,个人认为市场教育不需要投入太多成本,消费者大多都知道预制菜,核心还是在于预制菜的口味还原度问题。

“中国消费者崇尚新鲜,如何让消费者主动拥抱预制菜,个人认为口感还原度,防腐剂等添加剂的减少等都是行业急需解决的。”朱丹蓬对钛媒体APP分析认为。据悉,也正是因为口味还原度问题,目前已上市的预制菜品类也有局限性。

据了解,目前已上市的预制菜品肉类偏多,多为鱼类、酥肉类等,由于蔬菜易变质等,市面上的预制菜蔬菜含量均较少。在一位预制菜厂商看来,关键还是行业技术的提高。他表示:“行业需要更好的杀菌技术、炒制技术以及保鲜技术等,也是行业目前面临的挑战。”

在相关的技术中,目前“零防腐”仍是行业亟待解决的问题之一。钛媒体APP从一位预制菜厂商处获悉,目前每个预制菜单品要做到“零防腐”或将增加至少10元的成本,该成本超出了多数消费者的承受范围,也使得对应产品在市场上失去竞争力,此外,“零防腐”技术也是问题。

要做到零防腐,冷链运输也是关键,目前我国冷链运输成本较高成为难点之一。 “我们的预制菜冷链贮运流通成本可占到生产总成本的30%以上,远远高于欧美,需通过技术和设备进步,以及较为完善的冷链物流体系的构建予以解决。”王卫表示。据悉,预制菜订单小且分散也是运输成本较高的原因之一,行业亟需一体化的供应链服务。

值得注意的是,行业来看,并非所有预制菜产品都添加了防腐剂。“比如罐头、冷冻食品类的预制产品,是没有添加防腐剂,相关产品的保质期也较短。”一位预制菜相关人士对钛媒体APP表示。

“即配”预制菜或是未来C端方向

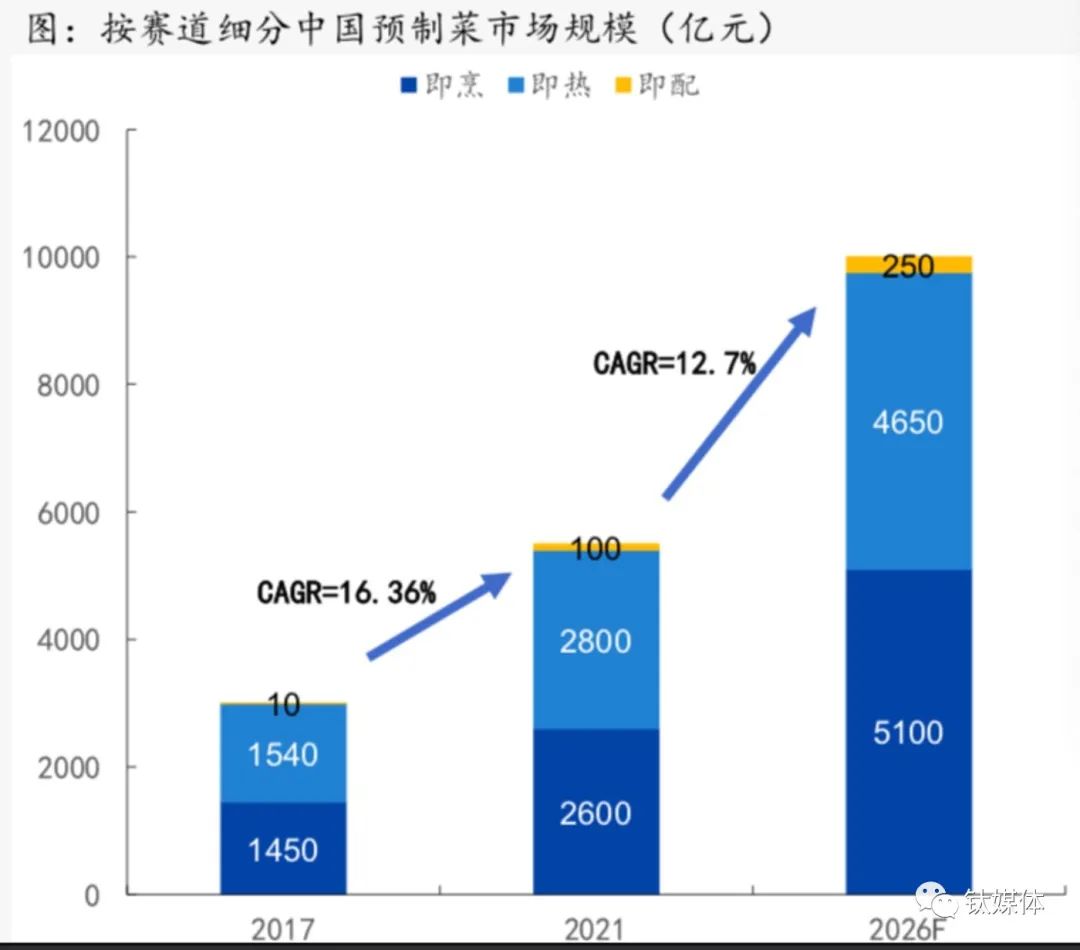

据介绍,目前预制菜主要分为即热、即烹以及即配几大类,即热包括自热米饭、自热火锅等加热即可食用;即烹包括超市的净菜等;即配则指“现买现切现配”等。

“个人认为,预制菜未来有两个方向,一个是即热类的产品,但是口味还原度的问题,需要技术进一步来解决,另一个方向就是即配产品,目前钱大妈等社区菜市已经很成熟了,未来可能现场切好提供调配方案,消费者回去只需简单炒一炒就可食用。”一位预制菜厂商表示。

德勤研究机构方面也表示,即配赛道具有较大增长潜力,2021至2026年两大赛道CAGR分别达到20%,远高于即热赛道。不过,即配赛道目前也是占比*的,基数较小,德勤数据显示,即配、即烹、即热的市场份额分别为2%、47%和51%。

值得注意的是,在预制菜监管方面,一位行业专家表示:“目前的预制菜标准正在按照‘一菜一品一标’实施,比如酱牛肉、酱猪肉以及酱火锅等,均属于酱卤肉这个品类,对应都有国家相应的标准监管。此外,还有团体标准等,截至目前已有超900个预制菜团体标准,虽权威性较差,但对促进行业标准化发展是好事情。”

今年3月份,广东发布了全国*省级预制菜产业政策《加快推进广东预制菜产业高质量发展十条措施》;4月,全国公益性预制菜行业自律组织——中国预制菜产业联盟正式成立;国家市场监督管理总局也表示未来将研究明确预制菜的概念、推动行业标准和国家标准的研究和制定、强化对产业链中各环节的监管,以规范经营、监管体系的完善等,促进行业有序发展。

【本文由投资界合作伙伴微信公众号:钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。