6月底,给联想、惠普、戴尔这些PC公司生产键盘和鼠标的“传艺科技”用一纸公告,换来了连续六个涨停,公告只透露了一则信息:公司将进军钠电池领域。

无独有偶,半个月后,无烟煤龙头“华阳股份”也因业绩预增公告连续涨停,后者业务同样与钠电池有关。

两家散发着浓浓传统味的公司换个包装就变成了钠电池概念股,证监会表示看不懂,反手向两家公司发了关注函和询证函;散户也看不懂,但更多人选择闭眼冲。

今年,因为上游碳酸锂价格的暴涨,钠电池(理论上)的成本优势被放大,相关概念也在资本市场上备受追捧,一些券商分析师不遗余力为它摇旗呐喊。

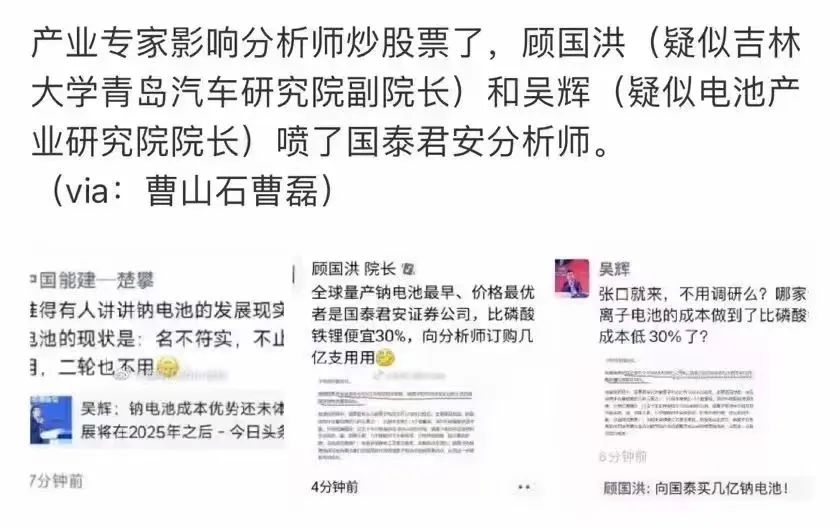

3月,国泰君安公司发了一份研报,称钠离子电池成本将比磷酸铁锂电池低30%,很快就引来产业内人士的质疑,认为分析师在“睁眼说瞎话”。

一位电池大佬呛声:“全球量产钠电池最早、价格*者是国泰君安证券公司,比磷酸铁锂便宜30%,向分析师订购几亿支用用。”

高工锂电创始人张小飞上个月也公开表示:“钠离子电池的成本比磷酸铁锂贵0.1元-0.2元/Wh(瓦时),且能量密度越高,成本增加越多,而低成本钠离子电池,性能又过低”。

事实上,除了进度较快的中科海钠和华阳股份拥有1GWh的产能,绝大多数企业仍处在小样或中试阶段,应用端也主要是用于测试,连宁德时代与比亚迪这样的电池巨头也要等到2023年才能量产。

这就导致在产业规模尚小、产业链成熟度不够的情况下,钠离子电池的整体成本与锂电池相比没有优势可言。

不过,撇开产业内外的口水战,钠电池确实也走到了规模化量产的前夜。

01

性价比:与锂价赛跑

在元素周期表中,钠位于锂的正下方,学过化学的朋友应该都知道,这意味着钠和锂的化学性质是类似的。

事实上,钠电池和锂电池的研究都起步于上世纪70年代,而且钠电池理论上会更便宜,毕竟全世界钠的储量是锂的420倍之多,而且全球分布比较均匀,价格比较稳定,不存在卡脖子的问题。

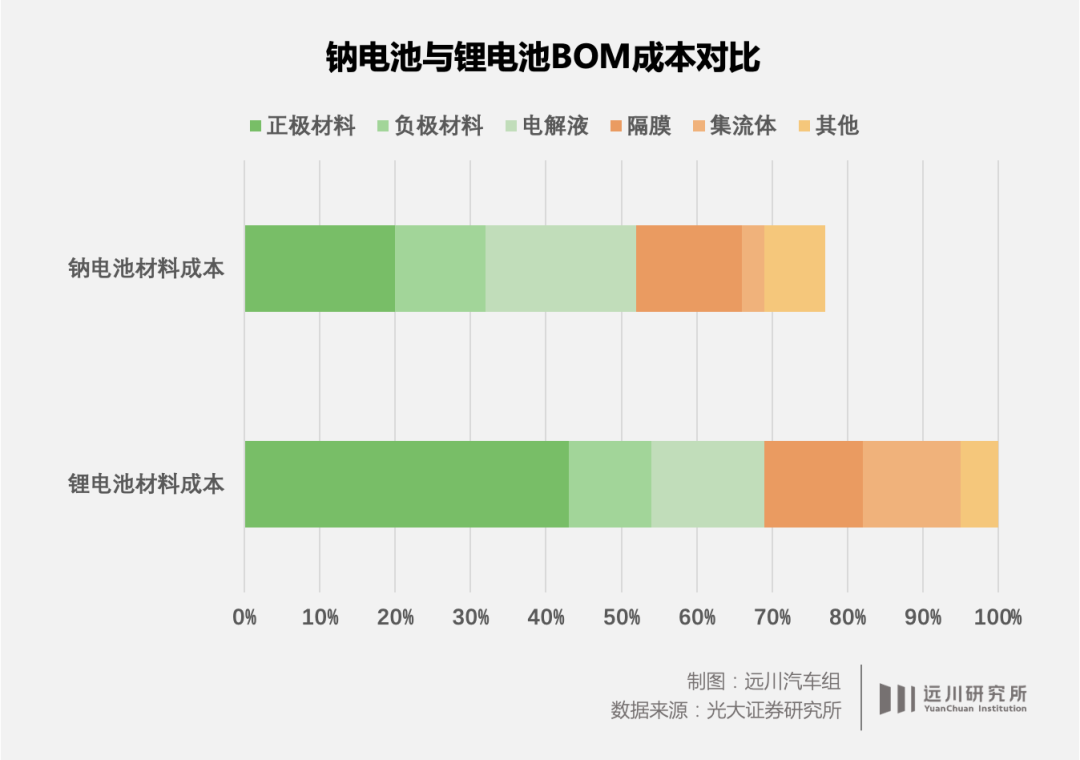

今年,锂电池的核心材料碳酸锂维持在50万元/吨以上,而相比之下,碳酸钠的价格仅有0.3万元/吨,价格优势一目了然;而且钠电池正极材料所用的铜、铁、锰等金属材料也比锂电池中的镍和钴更便宜;同时负极材料用软/硬碳替换掉石墨之后,还可以采用更便宜的铝箔取代铜箔作为集流体。

除了物料成本便宜20%以上,钠电池的供应链和生产工序与锂电池也十分相似,这也意味着产线可以复用,设备只需简单调整就可以投产,固定资产投入比较小,更有利于宁德时代和比亚迪这样的锂电巨头。

比如,钠电池负极所用的软/硬碳,此前大多掺杂于锂电负极石墨来实现改性,大多数负极厂商都有布局;电解液环节,溶剂、添加剂也基本可以复用锂电池那一套,只是需要针对掺杂的钠盐进行调整;正极的层状氧化物生产工艺也与三元正极类似,容百、当升、贵州振华等企业都有涉足[1]。

钠电池材料体系和锂电池关系密切

钠电池和锂电池产业链之间的高兼容性使得每次锂涨价时,钠就会被推上舞台。

比如2017年,碳酸锂价格暴涨至每吨17万元,同年,国内*家钠电公司“中科海钠”成立,但之后,由于新能源需求疲软,碳酸锂价格暴跌,钠电池的声音又沉寂下去。

由此可知,钠电池能否在新能源市场拥有一席之地,除了要提升内功,改善能量密度和循环寿命两大短板之外,还取决于一个外部条件:锂价是否会降,以及会降多快?

整个2022年,碳酸锂价格从30万元/吨涨到60万元/吨,不仅挤压了动力电池企业的毛利,也使动力电池在整车中的成本占比从原先的40%上升到接近60%。

如果不是锂价涨疯了,钠电池也不太可能这么快就能量产,更不可能在这么短时间内被资本市场一顿爆炒。

02

二级市场:概念抢跑

2021年7月底,宁德时代率先发布了*代钠离子电池,打响了钠电池在二级市场的*枪,这一枪也让宁德时代当天股价暴涨6个点。

根据Wind数据,在2020年7月碳酸锂价格触底反弹之后,钠离子电池概念指数开始飙升,在宁德时代发布钠电池之后达到顶峰;但随着今年锂价涨到60万元/吨,钠电指数又重新涨回高点。

许多上市公司在市场钱景的指引下疯狂跨界。

以上市公司传艺科技为例,今年6月刚宣布进入钠电领域,10月底就宣布进入中试阶段,仅4个月就走完了材料研发、验证和小规模试生产环节,让外界瞠目结舌,而这四个月时间,这家公司股价上涨了300%,市值暴涨了90个亿。

相较之下,行业内公认起步较早的中科海钠团队,从技术研发走到试生产足足花了6年多。

虽然研发节奏快得出奇,但传艺的研发团队却是个谜。

该公司对外声称2018年就开始与钠电池的研发团队接触,并开展材料研发,但在其2021年之前的财报中,相关内容却只字未提。有人扒出其钠电池团队负责人康书文曾是湖北猛狮科技总经理,在猛狮科技从A股退市后加入了传艺钠电,并成为股东和技术带头人。

有意思的是,康书文在2022年6月13日从公开渠道购买了传艺科技1万股股票,但在6月23日,传艺官宣涉足钠电池领域当天,为了避嫌,又果断卖出,并自愿将炒股赚到的2.2万元无偿上交给上市公司。

更有意思的是,一位行业专家对《远川汽车评论》表示:“业界并未听过此人。”

这位专家向我们解释了上市公司甚至一些二线电池厂能够跨界钠电池的逻辑:“由于产业基础相近,加上锂电产业已经十分成熟,因此,如果一家公司想造出钠离子电池并不困难,只需要从容百或振华买来正极,从贝特瑞买来负极,再找多氟多买些六氟磷酸钠做电解液,利用一套成熟的锂电设备就能生产钠电池。”

但实际上,钠电池的know-how并不比锂电池少,以此前宁德时代选择的普鲁士类正极材料为例,其生产加工过程极易吸水,处理不当就会在电池中脱出形成结晶水,影响循环次数,并与电解液反应生成有毒物氟化氢。业内传闻称宁德时代短期也难以解决,可能会先用相对简单的层状氧化物进行量产。

业内人士指出普鲁士类比容量高但尚有缺陷g

上述人士表示:“不只是正极,钠电池正向的研发路径应该是研发正极、负极,然后去配套电解液,这样才能有持续迭代和改进材料的能力。创业公司在这个过程中踩过的坑,上市公司一个也绕不开。”

03

时间窗口

无论资本市场吹得有多猛,钠电池都不可能取代锂电池,就像抛开剂量谈疗效是耍流氓一样,在电池行业,抛开能量密度和循环寿命只谈BOM成本,无疑也是一种舍本逐末。

在锂电行业,能量密度高的三元锂电池主要用在中高端乘用车上,磷酸铁锂电池凭借安全性和成本优势主要用在中低端乘用车、商用车和储能领域。

而钠电池的优势在于低温性能好,能够快充快放,但劣势也很明显,能量密度只有120-160Wh/kg,循环次数只有3000次左右,整体性能相当于2018年之前锂电池的水平,所以和锂电池相比,钠电池更像是一个配角。

在业内人士看来,钠电池更像是锂电池的一个低成本分支,颠覆性比不上世纪初锂电池对镍镉电池形成的压倒性优势。之所以被捧红,主要就是因为上游原材料价格暴涨,而下游需求又十分旺盛,钒电池也是在这个背景下被疯狂炒作。

但高位锂价不可能超长待机,叠加明年国内新能源车补贴取消,行业需求增长预计放缓,上游材料环节已经开始释放降价的信号,宁德时代供应商天华超净预测碳酸锂价格将在2024年降至40万元以下,此外,隔膜和铜箔这些原材料价格也在步入下行通道,这些都有可能导致钠电池的相对优势有所削弱。

上个月,宁德时代在发布会上表示,下一代钠电池的能量密度目标是200Wh/kg,和磷酸铁锂相差无几,能够满足续航400公里以下的纯电车需求,如果能采用锂钠电混搭的AB方案,有望将能力边界拓展至500公里,覆盖65%的新能源车市场。

理想固然很美好,但问题在于,“下一代”是什么时候,目标能否如期达成,就无从得知了,毕竟宁德去年发布的*代钠电池还没开始量产呢。

参考资料:

[1] 钠电量产元年来临,重视“变革”与“切换”,华福证券

[2] 钠离子电池产业链与标准发展论坛纪要

[3] 比亚迪钠电调研纪要

[4] 钠电池为何热闹,Mr.蒋静的资本圈

[5] 理性看待钠离子电池:是小众而不是主流,是点心而不是主食,Mr.蒋静的资本圈

[6] 宁德时代:钠离子可满足400公里以下车型,电动汽车观察家

[7] 钠离子电池离量产还有多久?朱玉龙

[8] 钠电池比锂电池还贵,宁德时代量产能兑现吗?环球零碳

【本文由投资界合作伙伴远川研究所授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。