三亚20万一晚的天价房售罄!这样的新闻最近常见。

“憋了许久”的年轻人,搭上了去三亚、大理、泰国等热门旅游目的地的飞机,线下演出、脱口秀、电竞游戏等年轻人热衷的娱乐消费的复苏,也超出预期;餐饮行业大排长龙、特斯拉开始降价吸引年轻客群……

很多人都认为,2023年是“报复性消费”元年到来的时候。

殊不知,从近三年的消费趋势来看,消费的“谨慎性”越来越明显,同时越来越多的人开始用“观望”代替“购买”,甚至呈现“挤兑”情绪。

“报复性消费”的人不多,但是“报复性存钱”的人很多。央行金融统计数据显示,2022年上半年,人民币存款增加18.82万亿元,同比多增4.77万亿元。其中,住户存款增加10.33万亿元,增加的数额创出近三年同期新高。

也就是说上半年,每天就有约570亿的住户存款被存入银行。

RET睿意德中国商业地产研究中心调研,年轻人群逐渐失去“月光”的勇气,受到收入稳定性的波及,他们在消费上逐渐转向保守和理性。

调查中25~35岁的年轻人群普遍受到近年来环境冲击的影响,奢侈品和娱乐消费大幅降低;另外有超过三分之一的人减少了不必要开支。

在最新一期的《财经沸话》中,经济学家潘向东表示:报复性存钱是短期现象,年轻人存的不是钱,是对未来不确定性的保障。

事实上,消费端心态明显发生变化,短期看年轻人可支配收入减少,深层看是近年来环境影响带来的消费观转变。

可以说,当所有人都把目光放向消费,见证复苏时,我们却在年轻人身上看到了一种新的心态:既期盼回到2019年前的美好生活,又希望以后的日子能够多一些精打细算。

年轻人停止“买买买”

一直以来,20-35岁的年轻人都被奉为新一代消费的主力,于是大多数消费品面向的群体,都聚焦在一代又一代的年轻人身上。

然而,如今这一形式开始失效。

022年的消费复苏并没有如期到来,相反的是,越来越多年轻人的消费欲在大环境的影响下,逐渐形成理性的一面。

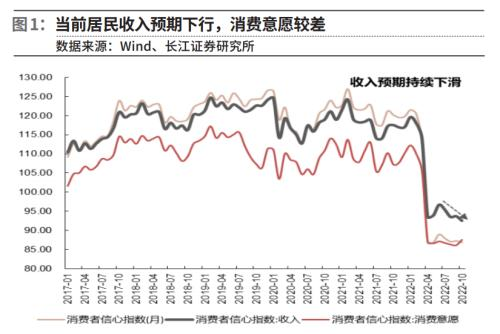

央行公布了4季度居民问卷调查结果,数据显示:

第四季收入感受指数为43.8%,比上季下降3.2个百分点。收入信心指数为44.4%,比上季下降2.1个百分点。

实际上,根据居民问卷调查,可以看出居民收入预期低迷,未来消费意愿较低,储蓄意愿较强,购房意愿低迷。

如果从消费券的发放力度来看,消费意愿的低迷将更明显。根据统计情况显示,2022年6月至今,一线城市的消费券发放力度较大,整体金额超过40亿元;

与此相对,2020年上半年全国发行消费券不及60亿元;其中,8-10月是消费券发放力度较大的月份,对应月份的消费数据较好。

经济相对发达的省份,消费券发行力度更大,长三角、珠三角等地区的消费券发放金额较大;

发达的地区更愿意发通用消费券,部分城市的消费券构成以汽车消费券为主。

而这种精打细算,从年轻人的消费状况来看会更直观。

对比2019年-2022年的消费数据来看,年轻人“大买特买”的消费心理发生了极大的改变。国际货币基金组织前副总裁朱民在《财经》年会2023上表示,居民2022年的消费水平和2020年几乎差不多。用了多种的政策,比2019年水平要低,比2021年水平跌了两万亿。

通过数据对比,可以明显的感知到近年来居民的消费水平发生的波动。

人们形成了新的消费哲学:花最少的钱维持最体面的生活。在小红书上,“折扣”相关笔记达334万篇,年轻人的手机里还有多个电商APP,同一件商品,会在多平台横向对比“精打细算”。

同样的,就在近期,北师大课题组做了一项《新青年时尚消费趋势发展报告》,显示近七成“新青年”消费者首要考虑性价比。

换句话说,70%以上的年轻人开始把性价比放在*位了。那么,大多数年轻人为什么越来越节俭了呢?大多数年轻人精打细算的出发点几乎都指向同一个方向——存钱。

为什么年轻人流行存钱

据36氪后浪研究所的一项调查报告显示,在全国2200名40岁以下的年轻人当中,只有6.9%的人表示他们不存钱,也就是说,<剩余93.1%的年轻人都有存钱的习惯。

而在不同的年龄层中,90后这一职场主力军每月有存钱习惯的比例*,占到了41.7%,95后紧随其后,也达到了40.6%。

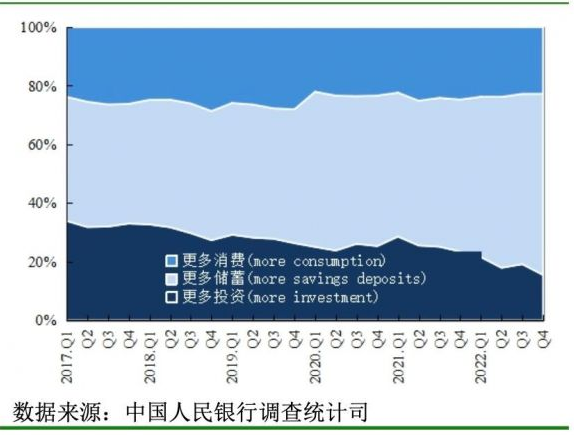

此外,根据南方都市报的报道,人民银行发布四季度针对银行家、企业家和城镇储户的三份例行调查问卷报告。

消费、储蓄和投资意愿方面,倾向于“更多消费”的居民占22.8%,与上季基本持平;倾向于“更多储蓄”的居民占61.8%,比上季增加3.7个百分点;倾向于“更多投资”的居民占15.5%,比上季减少3.7个百分点。

有人把这些总结为是疫情下的报复性存款,认为这是短期的现象,可能疫情过去以后就结束了。

清华大学社会学系副教授严飞却认为,年轻人爱存钱是一个长期变化的趋势,并非短期的社会现象。最直接的原因就是容易的钱越来越不容易赚了。相对于70、80后,90后、95后们无论是在股票,还是在房地产市场上面,都很难再赚到*桶金。

掌握对未来生活的主动权,不再为收入和生计而忍受不喜欢的生活,而定期存钱理财来防止过度消费,早日实现财务自由越来越成为大多数年轻人的存钱的目的。

当然,存钱早日买房退休也已经成为了大多数年轻人的选择。

如果在小红书上搜索就会发现,关于如何存钱买房以及买房攻略的帖子并不少。同样的,买房之后不敢发朋友圈,于是分享在小红书的比比皆是。

其中,存钱买房表现最明显的是在年轻女性身上。

根据相关数据显示,66.14%的女性表示,婚前需要有一套自己的房子;36.18%的女性表示“房子比婚姻更让人有安全感”;29.59%的女性表示“自己买房在家庭和婚姻里更加有底气”;24.32%的女性表示“自己需要有一个遮风挡雨的地方”。

5年内有购房计划的女性占比达到53.9%,从年龄段来看,31-45岁女性在5年内有购房计划的占比高于其他年龄段。

从某种程度上来看,年轻人的重心已经开始向存款、房、车,以及实现财富自由转移,而吃喝玩乐则被大多数年轻人视为第二消费选择。

从马斯洛需求层级的角度来看,安全需求成为了年轻人*的需求,除了生存之外,安全已经排到了需求层级的第二阶段。

也可以说,“无房无车无固定资产”的漂泊感还是让一向潇洒的年轻人屈服了,他们也希望能通过更多的储蓄买房“上岸”。

年轻人的年终存钱总结

毕业5年能存多少钱?

假如一名大学生毕业以后基本工资是8000元,每个月去除掉房租、交通成本,再加上餐饮、社交开支,最多也就能存3000元。

1年下来的话,也许是2万到3万,5年下来,上限也许是8到10万。

而这5年中,还有很多不可预测的花销:给父母的礼物、恋爱花销、旅游、电子产品、健康支出……让你的前几年的存款一下子花掉了。

很多时候不是年轻人不存钱,而是存下的一点点钱,很快就花掉了。

在各大社交平台上,关于“今年存了多少钱”的话题必不可少。

先从豆瓣来看,在豆瓣超22w成员的“~穷人版~丧心病狂攒钱小组”里,最新的讨论话题统统围绕“年攒xxx钱”的话题展开。

更让人无法理解的是,当你看完“坚决抵制炫富凡尔赛”的小组简介,再进入讨论话题的时候,你会发现现实和元宇宙的魔幻参差实际上是肉眼可见的。

例如,“毕业5年多,今天发工资后看终于达到10w了(包含了公积金),超级开心”、“2022年攒10w的目标达成,过得也不算太苦”、“两年攒够10万啦,有种突然成富婆的感觉(啊不是),哈哈哈哈哈哈”。

然而,在存钱达标总结之外,网友们也同样制定了2023年的存钱计划,诸如“2023年年攒5-10万”、“年攒>5万”、“2023年6月买房”、“年攒>15万”等等。

当然,在互联网社交平台的内卷之下,与豆瓣同样了解年轻人的还有小红书。

要轮细节,小红书“存款”的搜索区甚至出现了“20万、93年、三十岁、工作5年”等等的笔记选项,小红书似乎已经拿捏了年轻人每年必不可少的“存钱年终总结”。

与豆瓣的“记账式圣地”所不同的是,小红书里的“存款”话题更多是“真假并济”,在校生、在校兼职生、存款一万以上大有人在,充满了“大学生哪有钱,但如果是在小红书,我存款10万,有车有房”的意味。

不过有一说一,综合起来看,2023年的“蓬勃生机”在年轻人身上、在社交平台上随处可见。

说到底,相对于环境改变年轻人的说法,倒不如说是受大环境的影响,年轻人存钱的行为相对于以往提前了。

从某种程度上来说,虽然对快销品存在一定的影响,但这种存储行为,可以为大多数人在遭遇不可抗因素时,有一定的处理能力。

【本文由投资界合作伙伴微信公众号:互联网那些事授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。