2022年,万物落,泥沙俱下;2023年,万物上,反转再反转。

其中一个典型,就是半导体。

这个行业在过去一年,有两个泾渭分明的时期。上半年,还在各种缺芯、价格飞涨,可是到了下半年,一下子变成了库存高企、需求不足、业绩暴雷、股价暴跌。

不过,风险是涨上去,机会是跌出来的。

经过这半年多的调整,半导体的周期反转,就在不远处,而抄底的机会,就在眼前。

01

股价已见底

说抄底,首先得确定是底不是底,否则就会发生抄在半山腰的惨状。

所以问题来了,半导体板块现在到底没到底?

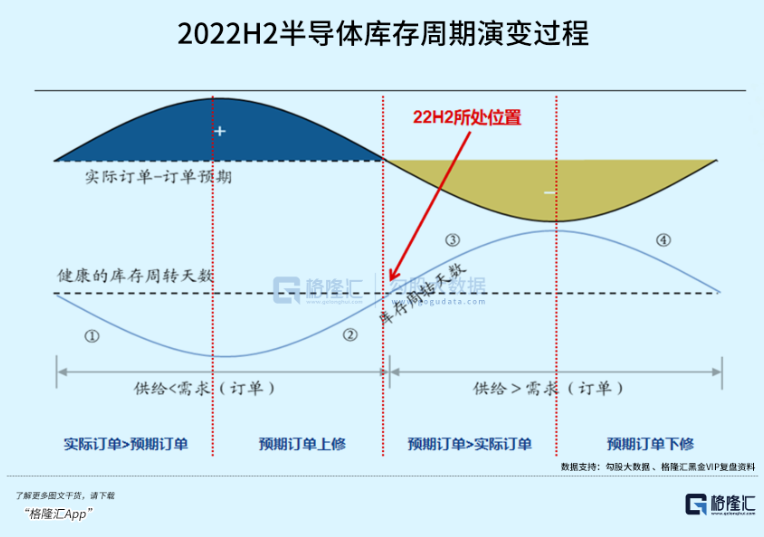

众所周知,半导体属于周期行业,遵循的还是传统的需求上--价格上--产能上--价格下--产能下的循环规律,从波谷到波峰的上行周期是1-3年,而从波峰至波谷的下行周期1-2年,整个周期下来,耗时4-5年不等。

穿插这个周期的关键指标是库存。

而股价通常提前半年反映实体经营情况,也就是说,半导体行业的库存见底时,股价通常提前半年就先行见底。

疫情爆发后,由于居家人数增多,消费电子需求旺盛,加上供应链中断,半导体进入量价齐升的阶段,来了一个超级上涨周期,很多下游终端厂商都需要抢,才能获得芯片。

但是,周期有上就有落。随着疫情的缓解,以及供应链的恢复,消费电子的需求开始下滑,半导体的周期也出现新的变化。从行业的库存数据变化上看,2022年中期半导体的库存开始积压,反映出行业的供给开始大于需求,正好对应上图中的红线位置。

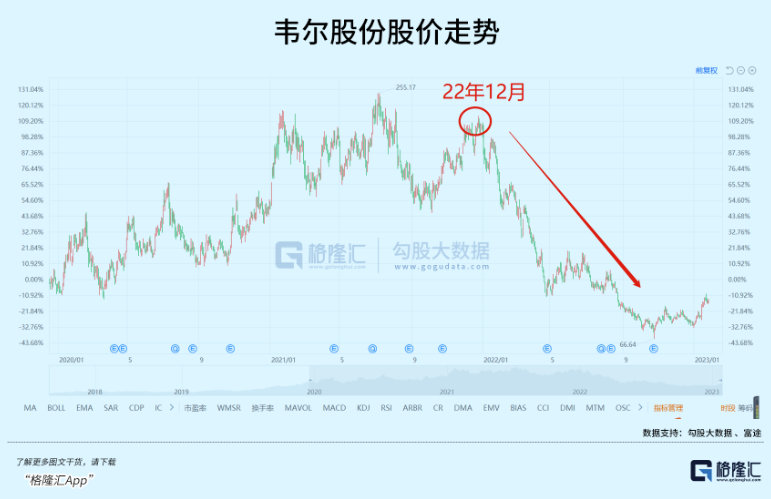

根据Wind的三季报统计数据也可以佐证,2022年三季度末,半导体板块158家公司中,有44家公司三季度存货环比增长超过20%,7家增速超过50%。以韦尔股份为例,2021年末,公司存货为87.81亿元,已经是五年最高,相比上一年增加35亿元。但2022年一至三季度,其存货分别还进一步增加到104.7亿元、126.4亿元、141.1亿元,环比增长20.7%、11.6%,公司因此计提的存货跌价准备近5亿元。

库存多了就得去库存,于是去年下半年,一直到现在,半导体行业都在做这个工作。半导体公司的股价普遍在2021年下半年见顶,随后进入持续下跌状态,从侧面也验证了本轮半导体周期在22年中期见顶。

韦尔股份股价走势(举例):

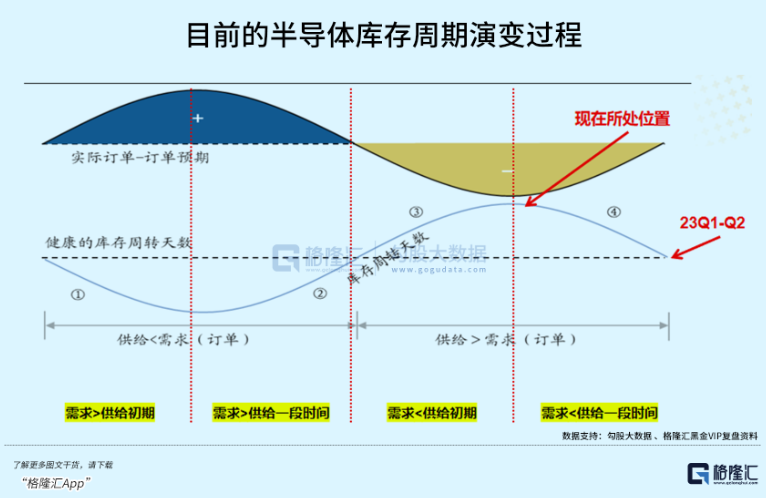

如果只看常规的周期持续时间,这一波始于2022年中期的去库存,需要一年左右的时间才能完成,对应的完成时间是2023年中期,现在才刚走过半程,换句话说,半导体厂家仍然处于去库存的阶段。

在上月韦尔股份的电话会议中,透露了一个非常重要的信息,公司预计去库存的工作将在2023年中期完成,侧面也印证我们的判断。

所以,结论就很明显了。

如果从半导体的库存周期上看,现在还不是底,要等到今年中期才会看到,但从股价提前半年反映的规律看,半导体公司大概率已经处在底部区间。

02

业绩正向上

股价见底后能否回升,很大程度取决于实体经营何时进入周期向上。

在这点上,半导体行业的需求预期是向好的。

疫情放开后,中国经济复苏的预期已经被市场认可,目前感染高峰期也已经度过,随着全国上下进入拼经济模式,近期公布的各省市经济增长目标,普遍都在5%以上,一些省份甚至超过6%,今年的经济增长大概率会比去年强劲得多。一些全球性的经济机构、国际投行都纷纷调到中国今年的经济增长预测。

半导体和消费电子的需求密切相关,而最根本的支撑力量还是宏观经济,去年消费电子需求下滑有目共睹,家电、电脑、手机等重要终端出货量都录得负增长,其中2022年第四季全球智能手机出货量较去年同期萎缩 17%,是十年来最糟糕的季度表现,全年出货量则是减11%,不到12亿部。

不过,这也形成去年的低基数,今年随着宏观经济、地产行业以及居民消费的好转,重新获得增长不是难事。

所以,从需求的角度看,在清库存工作完成之后,半导体重新进入上行阶段,是大概率事件。

另一面,从已经公布的半导体公司2022年业绩预告上看,确实比较惨。

像韦尔股份,预计2022年年度实现归属于上市公司股东的净利润为8亿元—12亿元,同比减少73.19%—82.13%;扣除非经常性损益后,公司预计2022年年度实现归属于上市公司股东的净利润为9000万元至13500万元,同比减少96.63%到97.75%。

又如卓胜微,预计2022年度实现营业收入36.80亿元,较去年同期下降20.59%,预计归属于上市公司股东的净利润91300万元~112600万元,较去年同期下降47.26%-57.23%。

两家公司股价高位至今的跌幅,依然有63%、59%,动态估值回撤到36倍、46倍,保守计算,比历史的估值中枢(50-80倍、70-90倍)还低30-50%。

但从另外的角度看,业绩、股价、估值的大幅下跌,已经较为充分地反应半导体行业的周期下行,只要需求预期重回增长,半导体企业的业绩预期也会跟着好转,那股价就会进入修复甚至新的上升通道。

现在,正处于这样的时间点。需求一步步向上,库存则一步步降低,今年上半年在清一清,下半年业绩恢复增长是已经可以预见。

03

抄底正合时

从过去半年半导体的股价演变上看,中间几经波折,但也有利好的信息。

先是10月,股市大跌,半导体股价也随之下探到低位,市场开始有声音认为,虽然时间上距离库存周期还远,但股价跌幅太大,有可能提前反映库存见底。随后,疫情解封,经济复苏预期下,股市气氛好转,出现强势反弹,半导体也随大盘上升。

到11月中旬,传出巴菲特抄底台积电,半导体板块受到催化,进一步反弹。但再后面,由于缺乏相应的催化剂,股价进入盘整阶段。

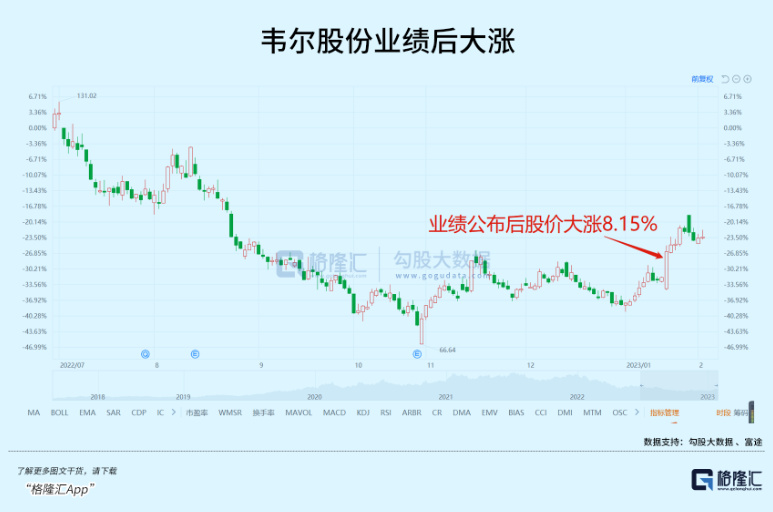

进入2023年1月,半导体公司开始公布2022年业绩预告,不出意外,基本是盈利大幅下滑,但意外的是,这些半导体公司股价不但没有下跌,反而大涨,反映的正是业绩利空出尽,估值修复的逻辑,也进一步验证了半导体股价见底的逻辑。

如果单看股价走势,10月份那一次无疑是*点。有能力抄在*点,当然好,但抄不到,也无可厚非,因为当时的市场环境很恶劣,下行压力非常大,不确定性也很高,市场的认知还存在分歧。

现在就不一样了,库存见底和股价见底的时间差已经形成,正有越来越多的数据验证这个时间差,市场对此不会视而不见。

更重要的是,半导体目前的股价、估值,仍然处在比较低的位置,估值修复的动力仍然充足,抄底的价值仍然很高,即使只修复到历史的估值中枢,也有30-50%的上升空间。

往后拉长时间看,即使估值修复完成,上涨动力仍然不缺乏。

中期上看,随着经济进入新的上升周期,半导体行业的景气度会继续上升;长期上看,国产替代有着更加广阔的增长空间。这几天,高层的集体学习,再一次提及要坚决解决科技卡脖子问题,半导体是这个主题里最重要的一个环节。

所以,一句话说完半导体的短中长投资逻辑,那就是短期看修复,中期看经济,长期看国产替代。

这里面任何一个,背后所蕴含的投资价值都相当高。

04

抄哪个细分领域?

按产业链上分,半导体可以大致分为原材料、设备、设计、制造和封测。

其中设计的抄底价值最高。

因为设计公司去年的业绩、股价跌幅*,是去库存的主角,也是*受到终端产品需求带动的细分领域。

换句话说,设计公司的修复空间大,容易受益经济回暖,业绩的增长确定性更高,也更大。同时,国内的上市设计公司涉及高端芯片较少,大国博弈风险相对弱一些,加上这些设计公司的芯片产品技术成熟,需求稳定,基本面相对要好一些,行情修复也相对容易,不失为好的抄底对象。

去年剧烈的周期下行,股价暴跌,相信不少半导体投资者都损失不少。好在,周期股,有落就必有上。

现在,等足一年,是时候拿回自己失去的东西。

【本文由投资界合作伙伴格隆汇APP授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。