一天之计在于晨,早餐是人们的*餐。相比于全世界很多国家,中国博大精深的美食文化赋予了人们琳琅满目的早餐选择。伴随着中国越来越快的城市化进程,人们的生活节奏和消费观念也在发生着变化,对早餐的品类与场景选择也愈发复杂、多元。

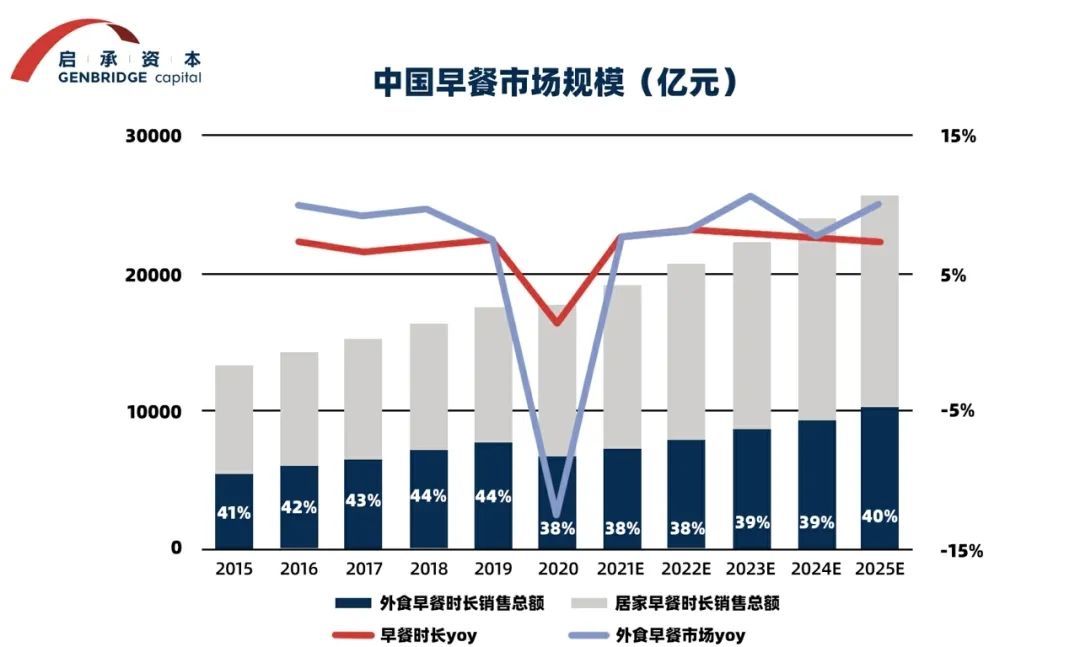

据英敏特数据统计,中国早餐市场规模有1.7万亿,其中外食早餐市场规模在7000-8000亿,外食比例伴随城镇化率同向提升,到2019年达到45%,近几年受疫情影响有所降低。预计未来5年,外食早餐市场增速能达到8%~10%。但在这样一个接近万亿量级的市场中,兼具规模性和成长性的“早餐企业”尚未批量出现。

但早餐作为一个普适的、刚需的消费行为,是对餐饮和零售业态演进的*观察截面:在品类上,早餐涉及多种现制及零售的食品、饮品;在业态上,涉及连锁餐饮、烘焙、便利店等渠道;同时,不同区域、年龄的消费者行为分化也一定程度折射出不同人群间的生活习惯差异。

因此,启承消费者洞察中心联合被投企业从早餐这件“容易被忽略小事儿”切入,把探针放在了长沙和郑州两座新一线城市的街流里。通过千人的问卷与拦访,我们拿到了一些有趣的信息,其中一些也许是“反共识”的一手观察。本篇文章,我们摘取部分调研结果与您分享:

01

吃什么:

九成人还是“中国胃”

在社交媒体上,很多博主们秀出精致的西式早餐——Bagel、班尼迪克蛋、松饼、莓果酸奶……但这样的生活方式注定是属于少数人群的。

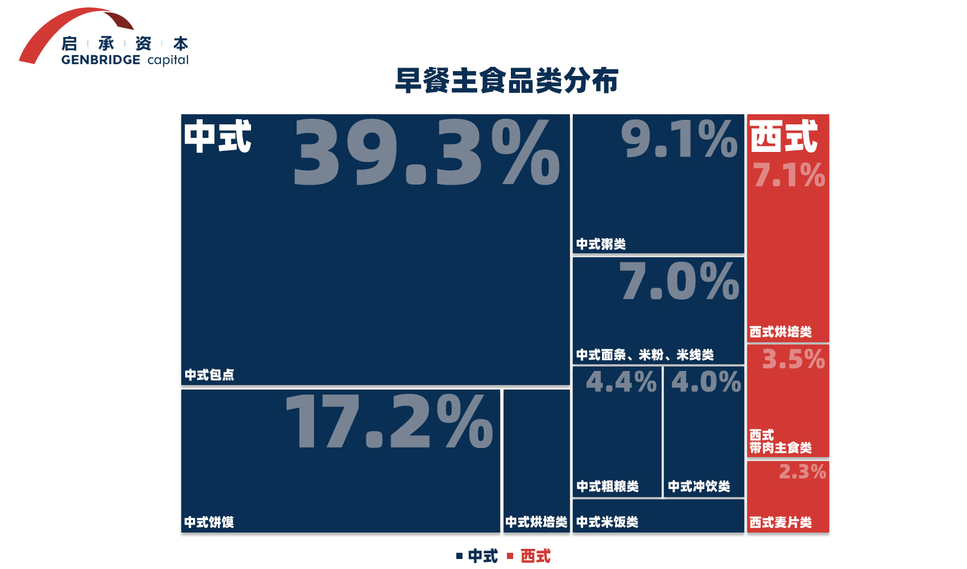

在本次的千份样本中,我们观测到在主食品类里,中式主食占比近九成,西式品类仅占13%。尽管面包、三明治、麦片等西式品类已经在中国渗透多年,但我们调研显示即使在长沙和郑州两座大型新一线城市,多数人还是有一颗朴素的“中国胃”。

同时,中式主食呈现出了丰富的品类构成。中式包点是占比*的品类,约四成,其次是中式饼馍、中式粥类及中式粉面类。而西式品类中,西式烘焙(即面包、蛋糕、饼干类)仅占比7%,西式带肉主食(汉堡、三明治等)、麦片等属于占比2~3%的小众品类。

值得注意的是,在我们拆解的每一个大的分类之下,依然有很多复杂的品类,比如中式包点涵盖了包子、饺子、烧麦、馄饨等各式主食;而每一个细分主食类别在不同的地域之间又有着千差万别的口味偏好,这也是传统早餐业态中较难出现全国性玩家的原因之一。

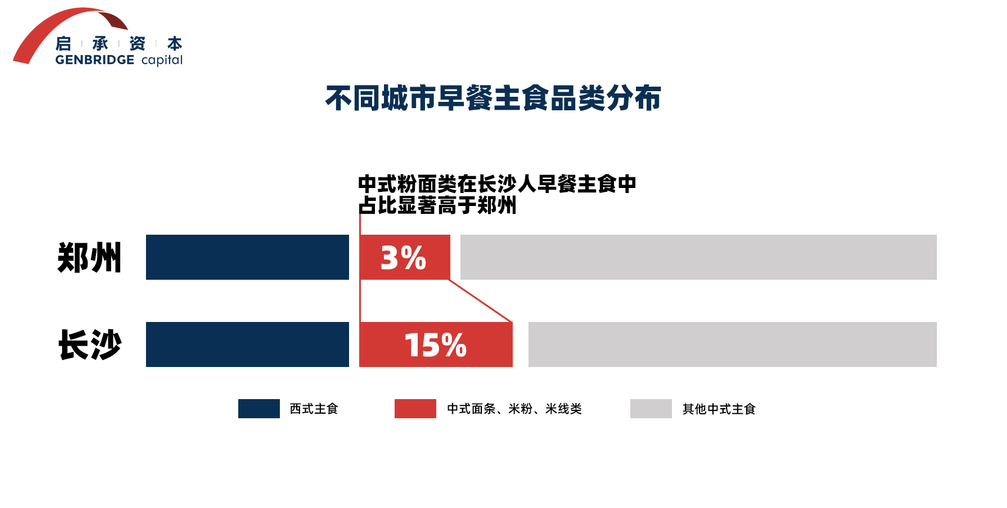

对比长沙和郑州,品类分布的差异主要体现在中式面条、米粉类的占比上,长沙的嗦粉文化影响,米粉品类占据约15%份额;而以烩面著称的郑州,中式面条、米粉类占比只有约3%。

02

喝什么:牛奶豆浆

占据半壁江山,咖啡异军突起

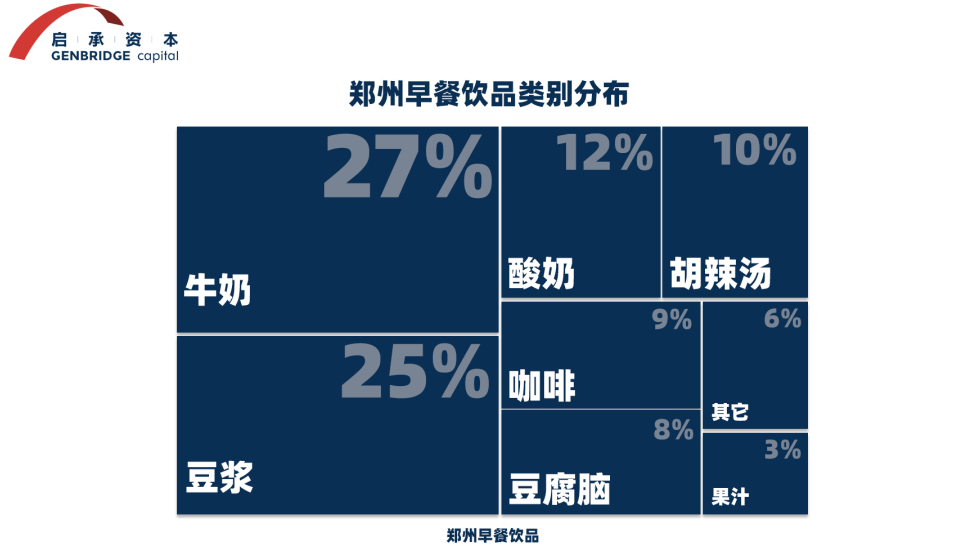

如图,牛奶和豆浆占据了郑州早餐饮品的五成以上。排在第三位的是酸奶,而郑州特色饮食胡辣汤占比约10%排在第四位。紧随其后的是咖啡,占比接近一成。

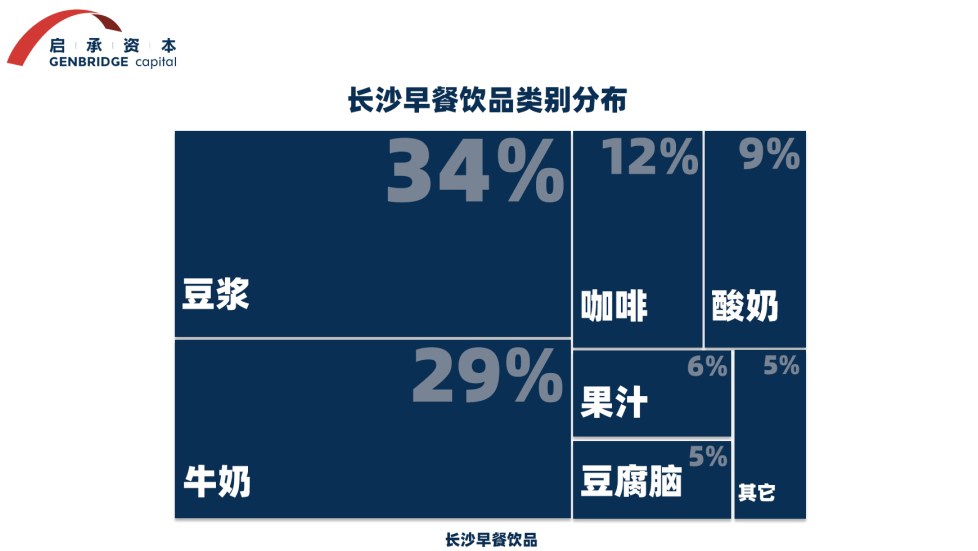

在长沙样本中,豆浆和牛奶同样是*的早餐饮品。咖啡占比略高于郑州,排在第三位,酸奶占比9%紧随其后。

在饮品上,豆浆和牛奶是能够跨越区域、年龄的“大众饮品”,酸奶整体占据一成比例,而咖啡显示出了异军突起的趋势。长沙、郑州城市差异主要体现在特色饮品“胡辣汤”上。

03

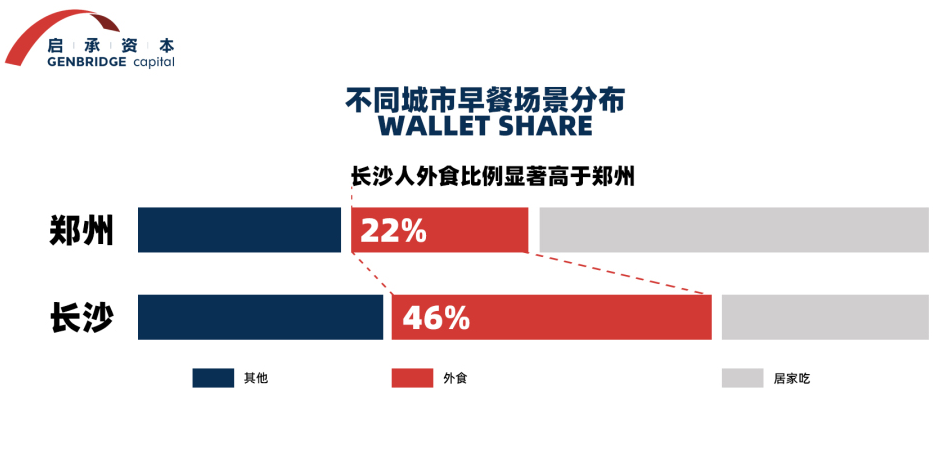

在哪吃:长沙人比郑州人

更喜欢外出吃早餐

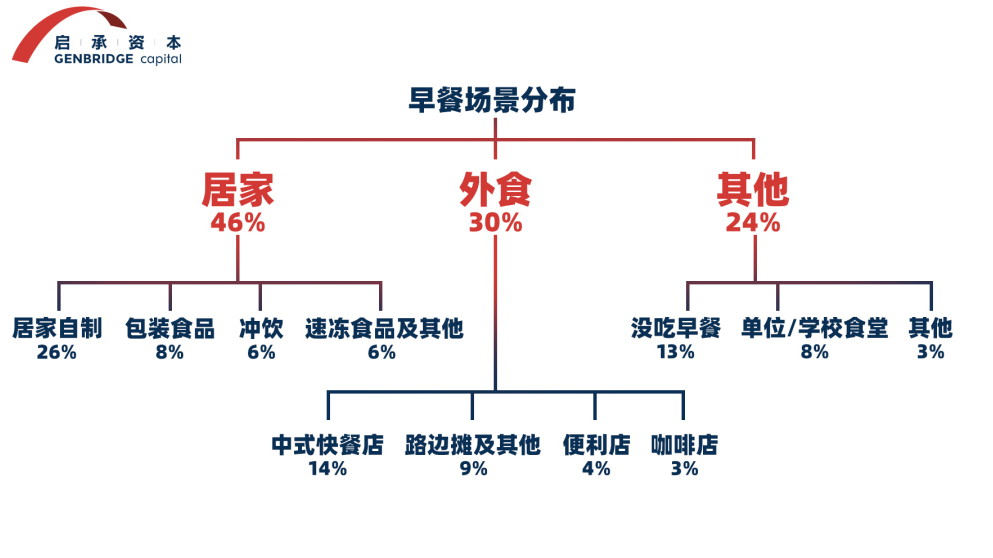

在整体两座城市样本中,居家早餐场景占比近50%,外食占比仅30%。

其中,居家早餐方面,居家自制食品作为早餐的占比最高,占总体场景26%;包装食品其次,占比8%。外食早餐方面,中式快餐店占比最高,占总体场景14%,而就外食形式来说,人们更加倾向于以外带和堂食的方式食用早餐,这两点各占总体场景的13%及11%;

另外,郑州与长沙两座城市用户在早餐场景的选择上呈现出了较大差异。郑州用户更偏好在家吃早餐(居家早餐55%,外食22%),而长沙用户更偏好外出吃早餐(居家早餐26%,外食46%),体现了不同城市间的生活习惯差异。

在我们与消费者的深访中发现,这种早餐习惯的差异很大程度上受到长沙米粉文化的影响。很多年来,早餐出来嗦一碗粉是非常典型的地道长沙人行为,所以长沙人对于外出吃早餐这件事情天然接受度较高。虽然由于生活节奏加快,米粉已经不是白领人群优先级最高的早餐选择之一,但米粉文化带来的外食习惯还是在长沙人的早餐场景选择上有了一定的体现。

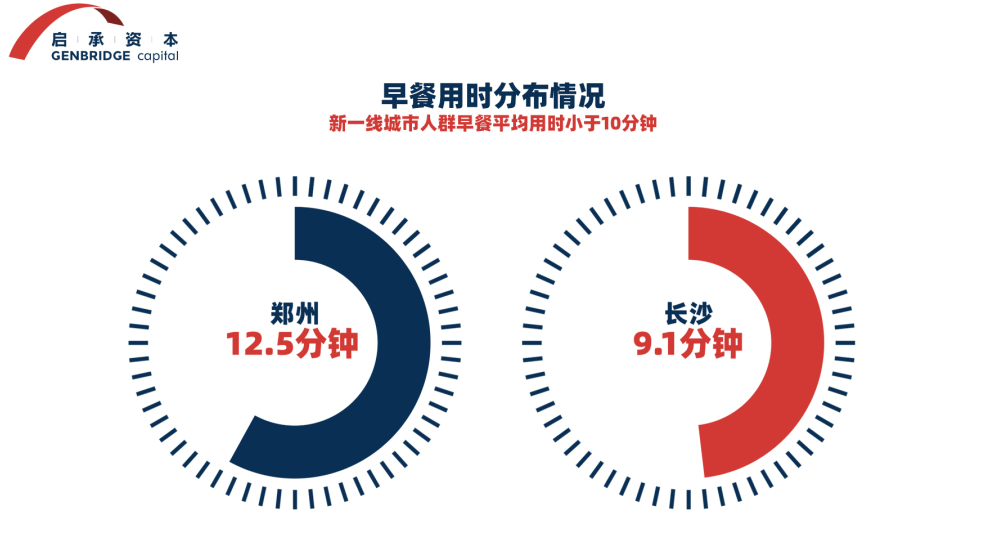

04

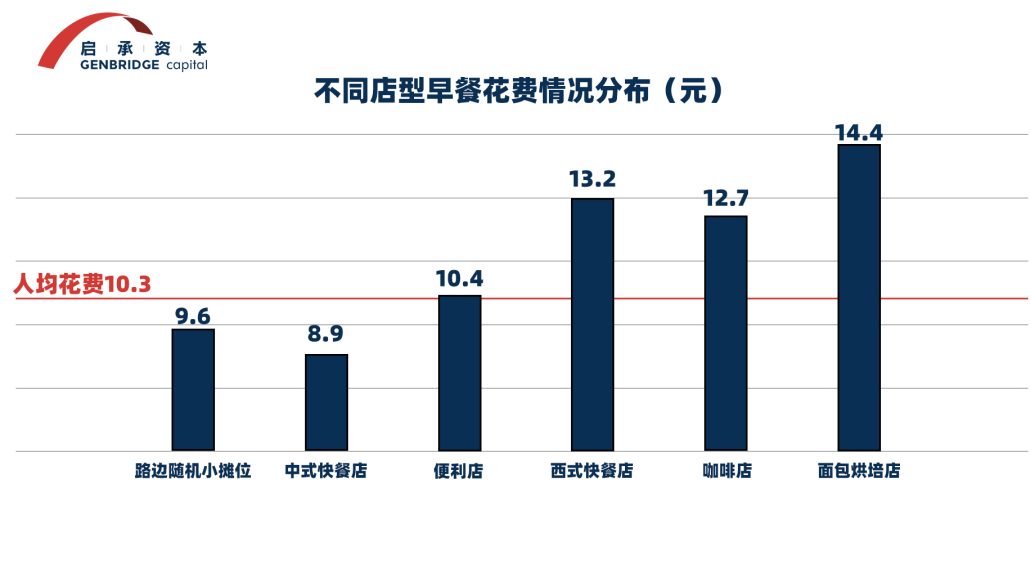

10分钟+10块钱:

快捷和性价比是核心诉求

从早餐时长上看,早餐的时间压力比较大,约60%用户吃早餐时间集中在10分钟以内。

从花费来看,总体,路边随机小摊提供了最为实惠的早餐方案,7成以下的路边摊消费者花费在8元以下。中式快餐店和便利店提供了同样高性价比的选择,而西式快餐店、咖啡店、面包烘焙店的平均支出相对较高。

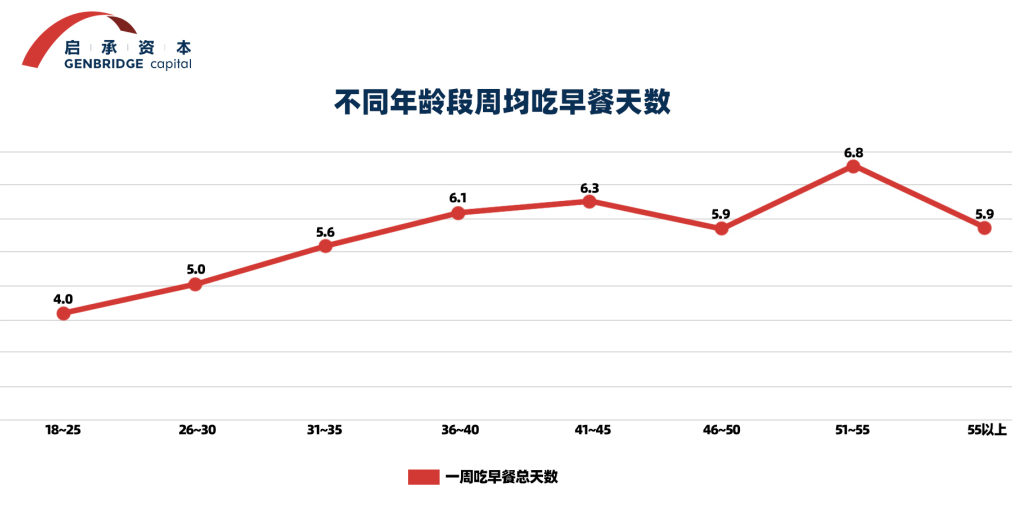

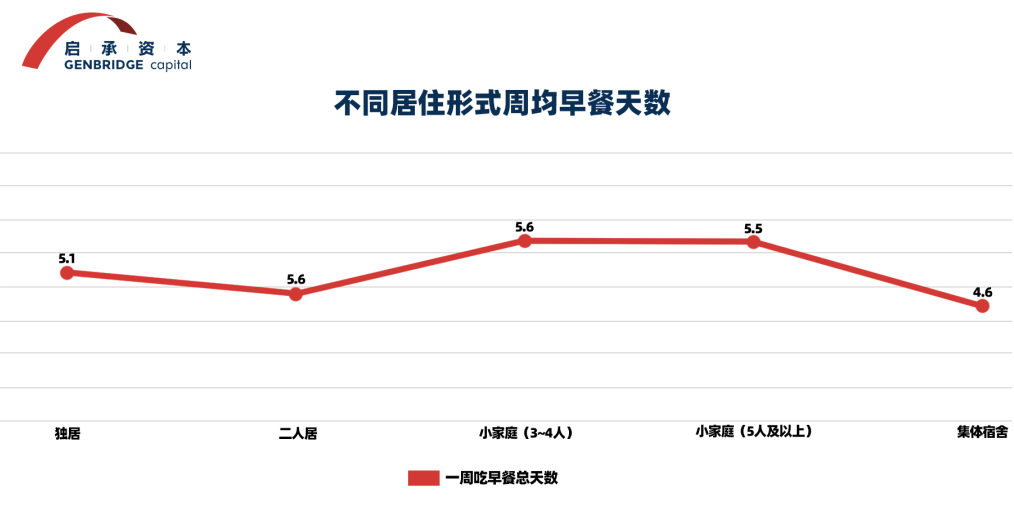

05

时间的力量:

年长者更注重吃早餐

通过对不同维度的变量进行交叉分析,我们发现人们的早餐习惯与年龄及居住形式的关联度是最强的。职业属性、通勤时间、通勤方式的影响则相对较弱。

如下图,一周早餐天数随着年龄增长呈显著提升趋势,而家庭人群相对于独居/二人居/集体宿舍的人群也具有更好的早餐习惯。结合我们与消费者的深度访谈来看,一方面是随着年龄增加,人们对于健康的重视程度显著提升,另一方面,步入中年后,稳定的家庭生活给了人们更规律性的行为支撑。

时间的力量潜移默化地作用在每一个个体身上,呈现出了不同年龄段的行为差异。

06

新机遇:

咖啡在新一线城市加速渗透

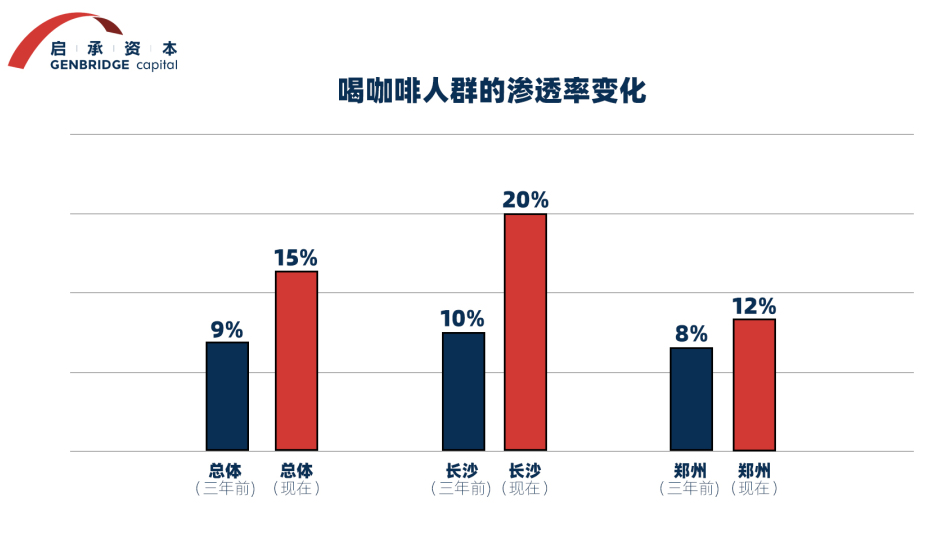

值得注意的是,在本次早餐饮品的分布中,我们观测到了咖啡在新一线城市的加速渗透。

对比三年前,就总体样本而言,喝咖啡的人群*从三年前的9%,提升至目前的15%,其中郑州样本的咖啡渗透率从三年前的8%提高至现在的12%,长沙样本从三年前的10%提高至现在的20%。

*一周一杯咖啡及以上的人群

咖啡品类的渗透一方面得益于其在需求端的天然成瘾属性,另一方面也得益于一些咖啡玩家在供给端做出的创新。截至2022年,启承投资的精品连锁咖啡品牌M Stand已经陆续进军24个城市,把“一店一设计”的个性化门店和创新咖啡饮品带给各地的消费者。

在长沙本地,启承投资的连锁便利店新佳宜便利店也推出了咖啡产品,让消费者能够更便利、更优惠地喝到高品质的咖啡产品。

综合来看,中国消费者的早餐需求分散、支付意愿有显著瓶颈。在供给端,中式品类制作复杂,在口味、新鲜度和效率之间想要找到平衡点存在挑战,而供应链相对简单的烘焙等西式品类在口味上并没有深入中国大多消费者的日常生活,渗透率不及预期。因此,纯早餐业态的规模化机会尚不清晰,但也意味着很多其它零售、餐饮业态都有机会进入这个万亿市场分一杯羹。

在本次定性和定量访谈中,我们也发现早餐的痛点是广泛存在的,诸如方便、快捷、干净卫生,细分人群关注热量问题等等;对于供给方来说,基于人群痛点去做微创新仍可能带来业务突破机会。启承消费者洞察中心会通过更广谱、深入的洞察持续关注消费趋势变化,帮助相关行业从业者从微观层面理解消费趋势的演变及背后的动因。欢迎更多企业家们和我们一起交流探讨,一起探索中国消费市场中的创新机会。

*样本来源:问卷采自郑州某社区折扣超市人流;长沙某连锁便利店人流

【本文由投资界合作伙伴启承资本授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。