潮水的特点就是“浪”,而且还是浪打浪,譬如造车。

今年1月车市平淡。前浪们无论是比亚迪、吉利、长城,还是上一批后浪蔚小理,除腾势之外,增速环比皆出现了较大幅度的回落。在行业步入分水岭时,尚未交付的车企却成功吸引了外界目光。

因为供应商泄露了模具信息,小米忙着惩戒供应商。雷军“零容忍”的结果是:对供应商处以100万元经济赔偿并惩戒涉事人员,合作关系并不受影响。一位知情人士告诉光子星球,在北汽与一汽的帮助之下,小米在供应链上的话语权较弱。

一家小米汽车供应商向我们确认,“我们与北汽、一汽有多年合作,没有他们的撮合,很难接触到小米。”这家供应商也已经与小米签署了保密协议。事实上,小米从去年遴选供应商后,一些厂商陆续接到了需求,其中一部分甚至打了样。

集度搭建团队的时间较早,因而进展也比小米快得多。当2021年雷军还在走访供应链企业时,集度已经进入到试制环节了。

日前,这家得到李彦宏“关怀”的新新势力话题很多,从三里屯体验店开业,再到蹭上ChatGPT,宣布百度文心一言上车,总之关于车本身的话题并不多。在ROBO-01今年第四季度交付之前的空窗期中,集度显然希望填充更多营销手段,维持市场关注。

眼下,蔚小理所经历的问题,比亚迪曾经历过;而集度与小米,也不可能绕道而行。

同样的基因不同命

2021年3月30日,雷军在公众号发布文章宣布造车,小米自此开始对造车的消息讳莫如深。

在雷军审稿、发公号那几天,夏一平的团队刚刚在上海WeWork租下了一间办公室。一开始,从外面走过时,透过玻璃墙可以一览无余,毫无秘密可言。最后不得不在墙上贴了一圈膜贴才算解决了问题。 直到这时,集度从品牌定义到产品设计才开始慢慢提速。

那段时间,集度处于造车初期的十字路口——写PPT,认真地写会加速进入到下个环节,比如开油泥模;大写特写PPT,将通往大洋彼岸的贾老板,永远“下周回国”。

光子星球了解到,彼时集度设计负责人吴凡早上9点上班,下午5点下班,晚上到家继续写PPT,280多页的PPT中每页5个方案,总计超过1000个。直到5月30日,李彦宏在北京看过后,这1000多个方案砍掉了绝大部分,最后只保留了60个。

方案初步确定,造车才刚刚开始,随后两个月时间,集度开了油泥模,李彦宏在7月8号飞到上海,再次视察进度,并最终定下了设计方案。设计定稿意味着接下来将进入长时间的扯皮过程之中,毕竟设计最终都会在不断测试中修订。

设计好比衣服,试制好比是打补丁,有些打得少略显寒碜,有些打得多,最后穿了一身补丁。

在这个各岗位扯皮的阶段,设计要尽可能忠于初心,测试工程师要忠于数据,造价工程师则关心成本,采购则担心无法找到合适的供应商。好处在于车间出现吵闹声,标志着集度真正沾了一点造车的边。

集度完成上述流程期间,小米同样动作频频,为了解决自动驾驶供应商,小米开启智能驾驶招聘,同时出资7737万元收购深动科技。可直到9月1日,小米对外披露了一组照片,外界才知道小米造车的核心高管是谁。换言之,宣布造车150天后,小米汽车的班子才搭建好。

两家造车“末浪”各有所峙,供应链垂涎于小米急于造车的心理。一汽下属一家tier1的研发负责人告诉光子星球,雷军说要投100亿美元造车,整条产业链都在盘算自己该分多少,他举了一个例子来描述当时汽车行业的反映:“量产规模大,通常而言是不需要收开模费的,放了狠话后,不收开模费就有点不给雷老板面子。”

客观上讲,小米自己下场造车的确面临重重困难,单单重新攒一个造车供应链的局,就得跑断腿,而集度一旦拿出了方案,剩下的事情都可以交给吉利李老板。

由于基于浩瀚SEA平台,加之百度与吉利的合作关系,集度从一出生就不愁供应商。据了解,生产ROBO-01的工厂其实就是生产极星的工厂——这是吉利与沃尔沃“嫁接”后的新能源品牌。而背后的供应链虽然号称德系,座舱与内饰供应商格拉默、东箭等一批供应商实际复用自吉利。

因此,从产品维度看,集度ROBO-01与ROBO-02在硬件方面的产品能力象征着吉利的诚意与实力。

第二片“竹林”

集度与小米,就像六年级下学期开学时的转学生,时间不我待,尤其是在供应商眼里,小米是一头无论如何都得挤一挤的奶牛。

种种迹象表明,小米造车与其构筑手机供应生态有类似之处。相关企业要么是本身体量不大,且有强烈1-10需求的初创团队。小米造车能带给他们一次全方位的提升,包括规模化、品牌背书以及长效经营所必要的资金。

一家小米汽车供应商提到,先前接触中,小米方面大致介绍了合作形式,并提到了投资的可能,如果年内可以给出样品,通过测试,一切如同水到渠成。

这家供应商表示,“我们当然希望可以傍上这样的巨头,如果要投资我们,可能轮不到我们说同意与不同意。”为了防止自己过早地失去对团队的控制力,他日前正在四处奔波,筹划引入战略投资者。

另一个成熟案例则是禾赛科技,2021年D轮3亿美元的投资中方才出现小米集团,并且在此后的D+轮中小米集团独自追加了7000万美元。随着智能化加速,各厂商相继走上堆料之路,作为堆料界的资深玩家,小米初步布局了一片汽车供应链生态。

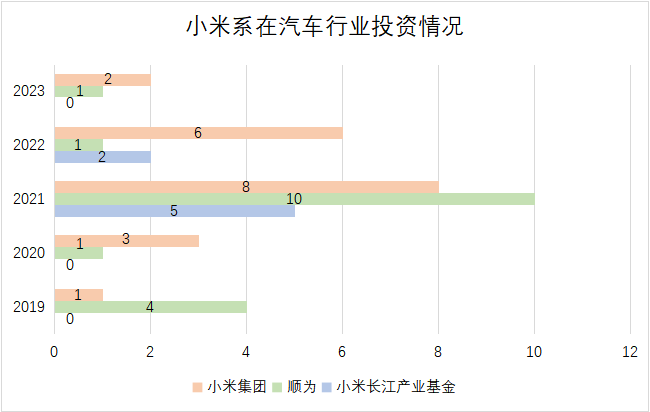

2019年,小米集团、顺为资本以及小米长江产业基金开始在新能源赛道布局,在2021年达到高峰,这一年小米系资本至少参投了23家企业。

其中不仅包括前面提到的激光雷达厂商禾赛科技,还包括视觉感知芯片厂商黑芝麻智能、AI充电解决方案商始途科技、自动驾驶初创企业Momenta、车载HUD(抬头显示系统)研发商泽景电子等等,很容易发现,其中有相当比例是硬件初创公司。

新能源的竞争表面上是产品力的竞争,背后实际上是供应链能力的比拼,过去BBA的优势其实有一部分即是来自供应链的护城河。眼下,汽车零部件洗牌,并形成了个别产业集群,如地平线与禾赛科技不仅有着产品上的互通,连内部管理方面也是彼此联动的。

从芯片到摄像头,再到座舱,不断投资的小米已经在已经在一些核心环节有了不少积累,而传统汽车零部件供应商通常面临毛利率不稳定,小米的到来也为之带来了希望。“传统车企上一个新的设计会走一两年流程,新厂商会短很多。”

吴凡在此前小规模沟通会中提到,新造车与传统车企在流程管理上有一个巨大差异。

传统车企在自下而上,层层汇报的体制下,创新很难从底层生长出来,但是在互联网公司,不存在这种体制。夏一平可以周末跑到车间问东问西,一个实习生也可以抓住任何一个设计师来一场头脑风暴。

不少传统车企普遍存在三级评审的情况,大部分技术革新都消失在这个过程中了。

一级评审时,或许工程研发、质量检测与成本采购部门相对容易达成共识,可方案到了二级评审,将直面品牌、市场、营销、总经理等环节评审,不同负责人之间的battle其实是角度之争。

据了解,传统车企往往是环环相扣,走完整套流程可能需要9个月左右时间,而新车企一般会采取并行,只需1-3个月时间。

行业卷中卷,末浪急上急

业内普遍认为,集度与小米两家“末浪”入局之时,行业已经卷无可卷。

在车规要求下,小米和集度不可能给太多提前量,在有限空间内,很难做出差异化。眼下集度希望能在芸芸众生中,尽可能不要成为下一个中规中矩的“自游家”,所以才频频与“三体”、ChatGPT、机器人扯上关系,其目的还是而是给自己打上一层厚厚的“科技”粉脂。

小米造车的种种或明或暗的信息显示,其新车能发挥的空间同样非常有限,自动驾驶在合规要求下,只能围绕L2的各类场景做文章。按照过去“小米式”创新的逻辑,更有可能是在工业设计和材料学上带给人们耳目一新的东西。

比如外壳引入新材料,内饰里替代塑化件等等,毕竟花了那么多钱投了核心零部件厂商,自己也没有必要重复造轮子。

观察集度与小米,要从三个变形的角度衡量,分别是品牌初衷、设计落地、量产交付。集度一直坚持不着地的未来感,设计方面妥协不多,接下来的交付将会给出市场的答案。

至于小米,经历高层动荡后,眼下面对的是嗷嗷待哺的供应商与造车资质等问题,许多环节都还充满变数。

只是,由于选择入场的时机都很晚,市场留给他们的空间已经不多了。如果成了自然皆大欢喜,但是一旦败了却会有不同的姿态。

对集度而言,没做成除了当初的投资打水漂以外,应该不至伤及百度的基本盘。但是对于小米而言,造车成败将决定小米的未来,一旦没成将很可能会拖累手机基本盘。

【本文由投资界合作伙伴微信公众号:光子星球授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。