2月底,一位行业分析师在韩国表示,韩国显示器制造商需要加快开发更先进的 OLED 显示器,因为中国公司在 OLED 显示器市场正在迅速跟进。

他还警告说:“韩国公司可能仍在基于可折叠等差异化技术的OLED市场上处于*地位,但他们必须记住LCD市场输给中国的先例。”

中国屏,发展迅速。

01 中国OLED

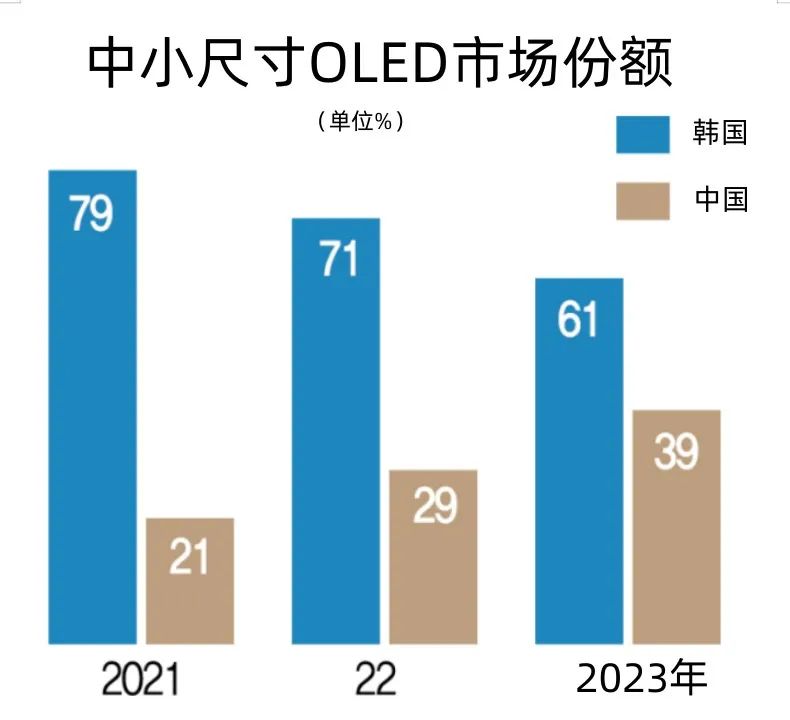

Stone Partners预测,今年韩国和中国的中小尺寸OLED市场占有率将分别为61%和39%。

韩国和中国在OLED显示屏上的占有率在过去两年里差距大幅缩小。2021年,韩国以79%的占有率占据压倒性优势,但预计今年将减少18个百分点。相反,中国预计将从2021年的21%增长到同期的18个百分点。

要知道2019年Q4时,三星在OLED屏上的市场份额高达88%,真正的垄断全球,但到了2022年Q3的时候,份额跌至62.9%。而中国厂商则从2019年时的3%左右,到2022年Q3时,已经超过了30%的份额,可以说是3年10倍的增长。

Stone Partners方面预测,中国的显示器公司BOE将大幅增加针对世界*智能手机制造商苹果的智能手机OLED面板。实际上,在智能手机OLED市场出货比重最高的柔性OLED领域,BOE将比前一年增加47.89%,生产1.195亿片。相反,在该领域,三星显示预计同期将出货2.555亿片,减少6.34%。

因此韩国非常担心,2021年中国显示行业逆转韩国企业LCD份额后,OLED市场也将重演。

OLED布局

相对于传统的液晶显示(liquidcrystaldisplay,LCD)技术,OLED显示面板具有自发光、清晰亮丽、轻薄、响应速度快和低功耗等特点,柔性OLED显示面板还具有可弯曲的优势,被业界视为21世纪*前途的照明和显示产品之一。

来自韩国的两位OLED产业领军企业———三星显示(SDC)和乐金显示(LGD)在OLED技术发展上采用了不同策略:SDC专注于中小尺寸移动设备的OLED显示面板;LGD专注于电视等大尺寸OLED显示面板。2017年,三星显示则在小尺寸AMOLED显示面板领域中占据了90%以上的份额,并在该行业内一家独大。尽管中国大陆地区的面板制造商也在建设新的AMOLED工厂,但是其产能和良率仍远落后于三星。在市场网络拓展方面:三星显示的AMOLED显示面板客户包括三星电子和苹果以及中国的*手机品牌商,如华为、OPPO、VIVO和小米等;而中国大陆地区和台湾地区的AMOLED显示面板制造商在向中国较小的手机品牌和白牌推广的同时,也在积极争取进入中国主流手机品牌的AMOLED显示面板供应商阵营。

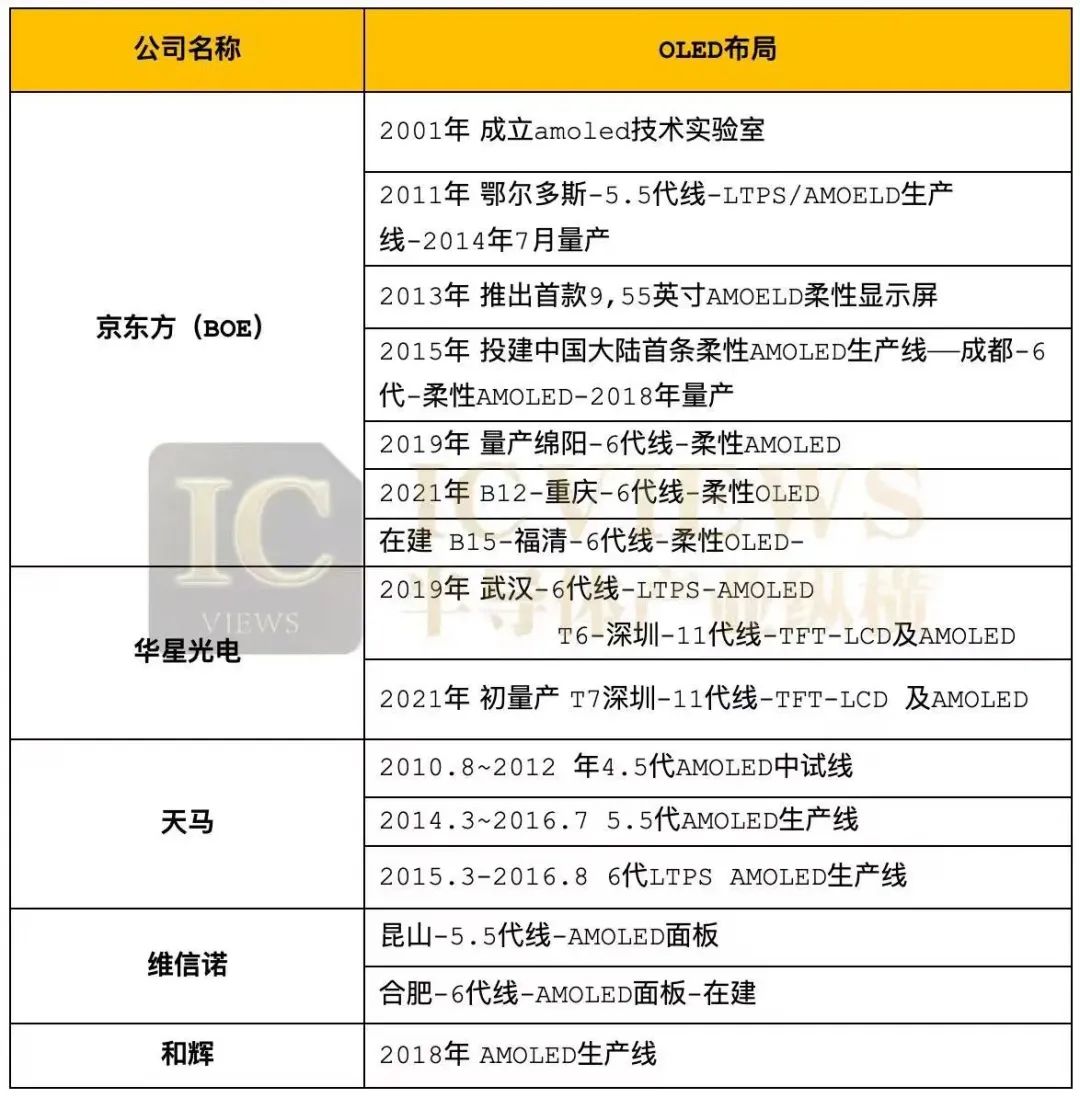

近年来,OLED显示技术在智能手机上的应用比例不断提升,一场涉及整个显示产业链的技术革命正在悄然发生。在智能手机和其他移动设备领域,传统的LCD显示面板正逐步被OLED显示面板取代,其中OLED全面屏和柔性屏具有更广阔的应用前景。此外,还有不少高端智能手机(如三星S9、VivoXPlay6)采用了柔性AMOLED显示面板,特别是智能手机行业的风向标———苹果公司将其iPhone、iPad和AppleWatch等产品的显示技术方案转向AMOLED显示后,AMOLED将成为未来智能手机及智能手表的重点显示技术方案。近年来,三星显示器的AMOLED显示面板营业利益率大致维持在15%-20%,优于大多数TFTLCD厂商。针对这一趋势,中国的面板制造商———如京东方、华星光电、天马和维信诺等都在迎头赶上、积极布局其OLED产业链。

从国内市场来看,京东方作为全球*的面板厂商,在OLED小尺寸显示面板领域全球第二、*,相关数据显示,2020年国内厂商中京东方的市场份额约44%,遥遥*于同行。国内龙头企业市场份额占比较高,维信诺、天马分别占比16%和14%,CR3超过70%。

随着华为、小米和vivo等中国智能手机制造商加速采用OLED面板作为高端战略,中国显示企业开始增加中小尺寸OLED的产量,同时技术开发升级速度也在加快。

02 谁慌了?

2022年5月开始,有一则消息在大肆传播:京东方可能因更改了iPhone13的面板设计而被苹果要求停止供货,并将3000万台iPhone 14 OLED屏幕订单转移至其他厂家。这则新闻的来源是一家名为The Elec的韩国媒体。

关于苹果取消京东方手机屏幕订单一事,京东方在投资平台多次回应“不予置评”,并强调公司AMOLED产线正常运营,年度目标没有变化。

2021年底,三星显示副社长崔权荣在2021年第四季度业绩发表电话会议上说:“(中小型)OLED是本公司首次成功量产并开拓的市场,通过数十年的投资、研究开发和量产,积累了很多专利和经验。最近,三星Display为了保护差别化技术,提高价值,在积极向市场宣传别人很难模仿的OLED技术的同时,正在多方面、深入地研究保护员工努力积累的知识产权的方法。”这番话用意颇深。

果然2022年年初,三星显示警告国内某OLED面板大厂侵犯其OLED技术专利。

2022年12月28日,韩国三星发起在美国发起了337调查,韩国国内舆论也鼓吹韩国面板厂商希望借由专利战,全面遏制中国OLED面板企业的发展,进而达到对中国企业品牌口碑、国际客户订单方面产生负面影响。

对此有媒体就指出,中国和美国正在针对半导体领域进行激烈的交锋,韩国三星正通过“传谣+大棒”遏制中国面板企业崛起,来维护自身利益。这不是三星*次利用专利拖住面板企业发展的动作。早在LCD时代,夏普称霸LCD领域,而三星与夏普进行了长达2年多的LCD专利侵权诉讼案。经过21个月的庭审后,美国国际贸易委员会(ITC)最终于2010年1月裁定夏普胜诉。此外,在三星LCD不断做大的过程中,三星也曾主导多起专利纠纷。进入OLED时代,借助专利诉讼维护市场地位,助长全球供应链和价格操控能力。

但是三星的打脸来的也很快。据韩媒SBS Biz消息称,一位业内人士表示,三星电子目前正在与中国“面板一哥”京东方非正式地洽谈关于三星折叠屏手机面板方面的合作。

目前三星电子与京东方正在秘密讨论关于工艺制程、面板厚度以及成品验证时间等各方面的合作事宜。而考虑到京东方OLED折叠屏技术此前从未在三星系列产品中得到过应用,还需要进行整机的能力验证,故短期内预计三星电子不会增加京东方面板的供货比例。

如果三星电子与京东方的讨论在近期取得较大进展,那么京东方的OLED面板将有可能安装在今年下半年发布的三星Galaxy Z Flip / Z Fold 5和之后的 Galaxy Z Flip / Z Fold 6系列中。

三星电子对该消息回应为:“我们不能透露新产品的内容”,并表示与京东方的关系是“供应链多元化的一部分”。

03 OLED的“痛点”

为了避免中国OLED未来发展被三星等国外大厂“卡脖子”,专利似乎是一大心结。

我国OLED技术起步较晚,上世纪90年代中期才开始研究这一领域,1995-2001年我国OLED技术仍处于萌芽和摸索阶段,专利数量一直呈现低水平的平缓增长态势,2001年仅有7项专利。最新消息KIPO 调查了 2011-2020 年韩国、美国、中国、欧盟和日本的数据,具体来看,韩国的 OLED 专利申请量 5384 件,占比 43% 位居世界*。中国的专利数 3273 件,占比 26% 位居第二。

同时,我国专利人才匮乏。OLED平板显示产业是战略新兴产业,技术门槛高,相应的研发人员较少,清华大学和昆山维信诺联合培养了一批平板显示的高技术人才,但我国其他行业相关企业尚未有专门的人才培育机制。

为了推动中国OLED产业的创新发展,必须加强对产业链上下游的整合,通过产学研合作促进基础研究与应用创新的融合,鼓励OLED产业中的优势企业增加研发投入,提高核心技术竞争优势,进而获取OLED产业的高端利润。

【本文由投资界合作伙伴微信公众号:半导体产业纵横授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。