赴美IPO开始热闹了。

投资界-天天IPO获悉,本周又一超级独角兽——震坤行,正式向美国证券交易委员会(SEC)提交上市申请,寻求在纽交所以美国存托股票(ADS)的方式上市,承销商为高盛和华兴资本。

震坤行,这个乍听有点陌生的公司,靠着在工业领域卖零件年入83亿。成立至今,公司背后集结了一众知名投资人,包括钟鼎资本、元生资本、腾讯、老虎基金、加拿大养老基金(CPPIB)、经纬创投、君联资本、云锋基金、中国国有企业结构调整基金、中投海外、富达基金(FMR)、壳牌等。

继禾赛科技后,大家都在等待下一下来自中国的超级美股IPO。

从一门隐秘的生意说起

他在上海创业25年

这是一个长达25年的创业故事。

故事的主角陈龙,早年毕业于上海外国语大学。1998年,他在上海开始了创业之路,从最基础的工业用品代理做起。关于创业的初衷,陈龙曾在一次公开演讲中透露:这源于一次普通的课堂分享——当时来自沃尔玛的老师谈到,如果做一个渠道型的公司,一定要做多品种、小金额的产品。这样的话,渠道向内价值比较高,企业容易掌握话语权。日后,这也成为了陈龙创业的内核之一。

期间,陈龙积累了大量制造业客户资源,渐渐也发现制造企业的痛点:他们常常为了如何采购到满意的工业用品而苦恼。由于工业用品多属易耗品、品种多、批量小,企业往往需要通过多个供应商才能完成全系列采购。而传统销售商产品价格较为混乱,品质参差不齐。这需要企业花费大量的精力去调研市场,把控采购质量,即便如此效果也不尽人意。

这一个痛点愈发凸显。2014年,陈龙将公司正式更名为“震坤行工业超市”,从传统的化工产品贸易商向工业品电子商务平台转型,开始专注工业品电子商务业务。此后,公司负责的产品品类更加丰富,从最初工业胶粘剂产品扩充为全品类工业用品。由此,震坤行顺势加入MRO行业数字化改造进程中。

这里需要说明,震坤行所处的行业被称为MRO采购,是英文Maintenance(维护), Repair(维修) & Operations(运行) 的缩写,通常代指非生产原料性质的工业用品,如螺丝钉、螺丝刀、润滑油、劳保用品、刀具、电线电缆等。MRO产品范围广泛复杂、采购环节繁琐耗时,行业已经有近百年的发展历史,国外已经成长出不错的龙头企业。

综合分析后,陈龙得出一个结论:外资企业在技术和产品具有一定优势,但在服务方面稍稍存在不足。“这时候,如果本土企业能够提供更多服务和更高效率,就会逐渐占上风。”于是,震坤行开始通过数字化改善客户的采购体验,顺势崛起。

埋头深耕制造行业数十年,陈龙曾经深刻总结了To B人才的几个特质:谨慎理性、一丝不苟、契约精神,重视对方的感受。他曾开玩笑说,“如果请客吃饭,谁的请客水平高,那一定是做To B的人”。

如今,靠着这一门不起眼的生意,陈龙终于走到IPO大门前。

一年进账80亿,依旧亏着

靠什么撑起IPO?

那么,震坤行凭什么撑起一个IPO?

招股书中,震坤行定义自身为中国领先的MRO采购服务平台,为客户提供一站式MRO采购和管理服务,并为行业价值链上的参与者提供数字化和履行解决方案。更通俗地说,我们可以把震坤行理解为工业领域的“拼多多或亚马逊”——利用互联网平台将小B端的订单需求搜集起来,使用数字化手段管理订单、价格、库存,最终统一向上游厂家采购。因此,震坤行自己的口号是:“做工业用品行业的亚马逊”。

具体来看,震坤行平台上涵盖的产品约 1730 万个 SKU和所有主要 MRO 产品线,包括备件、化学品、制造零件、一般消耗品和办公用品。招股书显示,截至2022年12月31日,震坤行客户数超过58000名,其中2020年最大的500家客户中约有91%在2022年继续交易。

公司究竟如何赚钱呢?震坤行成立了两个MRO平台:“震坤行”(ZKH)服务大型企业;2018年推出的“工邦邦”(GBB),面向小微企业。其中,震坤行平台吸引企业客户,并贡献了大部分的销售;工邦邦平台能够利用众多微型企业庞大但琐碎的MRO采购需求,并以具有成本效益的方式扩大规模,并降低周转资金要求。

目前,震坤行是产品销售模式和市场模式并行。产品销售模式即从供应商处购买产品,后管理库存,并向客户销售,可以理解为“自营”模式。市场模式则是为供应商与客户提供交易平台,赚取佣金,类似于“电商平台”。后面这一模式于2019年6月推出,GMV及其占比也在逐年提升,从2020年的3.029亿元(占比6.1%)提升至2022年的14.442亿元人民币(占比15.4%)。

这两种模式在一定程度上提升了用户黏性。招股书透露,截至2022年12月31日,震坤行客户数超过58000名,其中震坤行客户4万多名,工邦邦客户1.7万多名。此外,震坤行的客户留存率可观:2020年最大的500家客户中约有91%在2022年继续交易,2022年,其客均消费16.16万元。

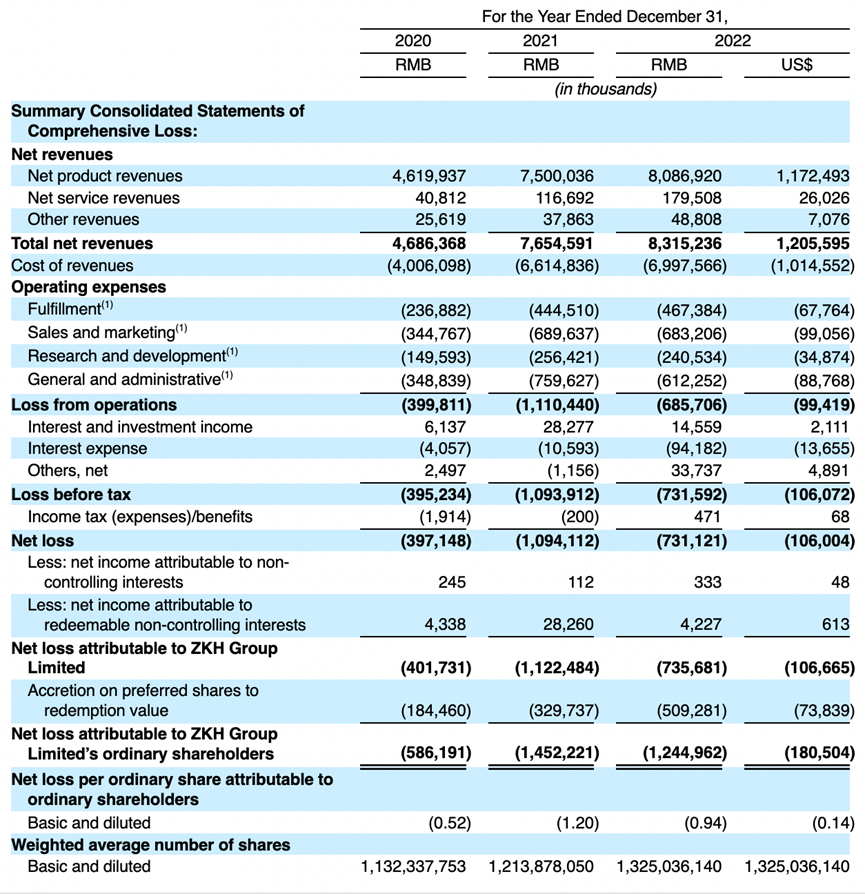

这也体现在营收上。招股书显示,2020年至2022年,震坤行的净收入分别为46.86亿元、76.55亿元和83.15亿元。同期,公司GMV(商品交易总额)分别为50亿元、86亿元和94亿元,复合年增长率为37.3%。毛利率方面,2020年至2022年分别为14.5%、13.6%和15.8%。

营收动辄数十亿,但震坤行亏损也是摆在眼前——2020年到2022年,震坤行净亏损分别3.971亿元、10.941、7.311亿元,排除因发行F系列可转换票据而产生的股份补偿费用和利息费用的影响,调整后净亏损分别为3.052亿元、9.108亿元和6.261亿元。

而后面还要花大钱。为了拉近与客户的距离,震坤行在各大工业园区覆盖设立了 ZKH(震坤行) 区域服务中心,意味着要在基础建设投入大量经费。如今,震坤行在上海、无锡、杭州、天津、西安、广州、成都、武汉、青岛等地,分别建立了10个区域联合总仓、60多个区域服务中心,覆盖全国重点工业区。截至 2022 年 12 月 31 日,震坤行租赁办公室总建筑面积约为23,000平方米。相关租赁协议将于2023年10月31日至2026年3月31日期间届满。

另外,震坤行计划在江苏省太仓市一块36,411平方米的土地上建造一间工厂,以生产公司的自有品牌紧固件及工厂自动化相关产品。震坤行于 2018 年签订协议,以1090 万元人民币(160 万美元)的价格收购该土地的使用权。所以问题来了:如此重资产投入铺开能否帮助震坤行实现规模化营收,仍是未知数。

VC/PE队伍豪华,老虎腾讯也来了

这几年,震坤行留给创投圈最深刻印象便是那一笔笔阵容庞大的融资。

时间回到2017年,彼时国内工业品企业正从初级阶段过渡到快速发展阶段,开始进入VC视野。这一年,震坤行宣布完成共计5.8亿元人民币的B、B+轮融资。其中B轮融资由钟鼎资本、同创伟业投资;B+轮融资由元生资本领投,钟鼎资本和经纬中国参与联合投资。

当时,钟鼎资本合伙人朱迎春曾分享投资逻辑,“MRO行业高天花板,且高壁垒,是毫无争议的大赛道。”元生资本创始合伙人彭志坚也谈到:“MRO这个行业潜力巨大、价值链长、市场分散、效率低下。互联网有机会对这个行业进行根本性的改造和提升。”

2018年,震坤行完成C轮1.29亿美元融资,由老虎环球基金、君联资本领投,壳牌中国、元禾母基金跟投,老股东钟鼎资本、元生资本、经纬中国继续大比例追加投资。据了解,这是当年MRO领域最大一轮融资。

作为领投方,老虎环球基金中国区董事总经理王鹏飞当时分享:“MRO作为一个大赛道,在美国和其他工业发达国家都得到了很好的验证。中国作为工业大国,MRO市场规模在万亿以上,未来也一定会出现拥有规模优势的领军企业。”

一年后,震坤行获得1.6亿美元D轮融资,由腾讯领投,钟鼎资本、元生资本、君联资本、经纬中国跟投。至此,公司也正式跻身独角兽行列。

对此,腾讯投资管理合伙人李朝晖曾表示:“工业用品一站式采购及服务市场巨大,腾讯看好该领域供应链整合与数字化升级的长期潜力,相信震坤行在出色的管理团队带领下未来将进一步构建更丰富的供应链能力与更优质的客户服务体验。”

2020年,震坤行获得3.15亿美元E轮股权融资,这是迄今工业用品领域最大一笔单轮融资,由云锋基金领投,中国国有企业结构调整基金、中投海外、普洛斯建发基金、建发新兴投资、钟鼎资本、元生资本、腾讯、老虎环球基金、君联资本、经纬中国、同创伟业等新老股东。至此,震坤行已累计融资超45亿元人民币。

身后集结如此庞大的投资方队伍——市场化VC/PE机构数量众多,还有国家队、腾讯,以及老虎环球基金、加拿大养老基金(CPPIB)等海外主流投资机构,震坤行赴美IPO受到了比以往更大的关注,压力也更大了。

这是一趟充满考验的旅程。

本文来源投资界,原文:https://news.pedaily.cn/202303/509798.shtml