近段时间,何小鹏应该很郁闷。

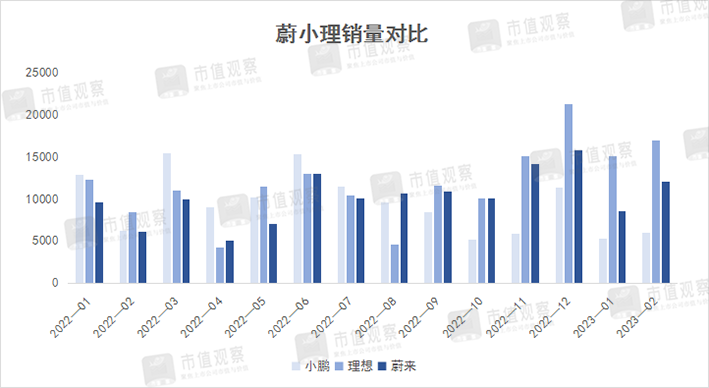

2月份,各大车企销量普遍回暖,蔚来、理想交付量同比近乎翻倍,只有小鹏依旧低迷不振,当月只交付了6010辆汽车,同比下降3.3%。

前几天让车主“下跪”人脸识别的新闻,让本就处在水逆的小鹏,更加雪上加霜。

销量不振,亏损扩大,口碑重创,管理隐患,人们开始怀疑:小鹏,还行不行?

另外,由特斯拉大降价引发,以东风雪铁龙C6“掀桌子”为标志的,一场史无前例的价格战正在席卷全国。越来越多车企,或主动或被动加入战局。

现在,留给何小鹏力挽狂澜的时间,似乎不多了。

01

掉队

如果要评选2023年最惨车企掌门人,何小鹏可能有话说。

2023年开局,尽管有春节期间车企销量普遍平淡的客观因素,但小鹏汽车的销量表现,确实比较拉胯。今年前两个月,小鹏交付量只有1.12万辆,同比下降超过40%,而蔚来和理想同期分别交付了2.07万辆和3.18万辆,差距被大幅拉开。

但这种局面并非今年才开始,自2022年6月以来,小鹏的销量便每况愈下。到9月增速已经降为-18.67%,10月交付量5101辆,创出了多年月交付量的新低,同比降幅接近腰斩。

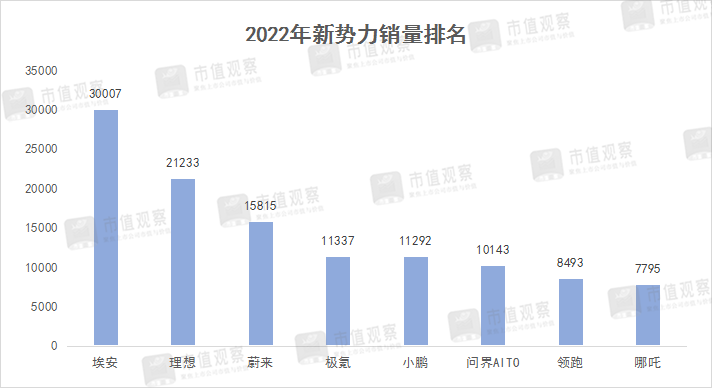

2022年,是国内新能源汽车的大年,全年销量688.7万辆,同比大增93.4%。在如此强劲的行业背景下,可能何小鹏自己也没想到,2021年小鹏汽车还高居新势力榜首,2022年便滑落至第五名,全年销量11.29万辆,同比仅增长了23%。远不及年初制定的25万辆,冲击30万辆的预期目标。

不管过去表现如何,今年年初,何小鹏在公司内部信中依然提出了2023年20万台的销量目标。

但从前2个月销量看,目标实现的难度甚至高于2022年。

一边是交付量的不断下滑,一边是亏损的不断放大。

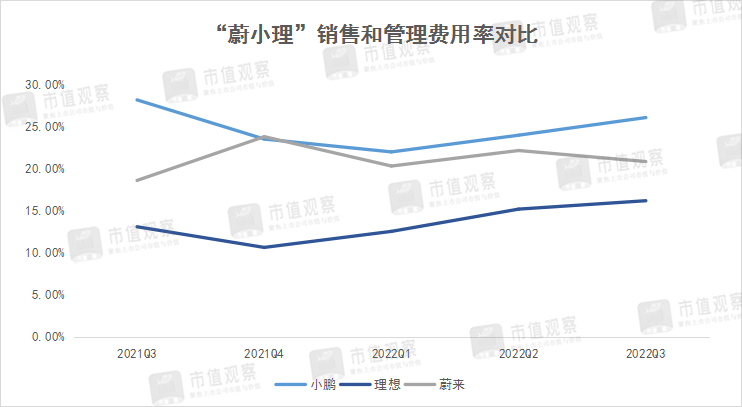

2022年前三季度,小鹏亏损达67.78亿,同比扩大了近90%,相当于每4天就要亏1亿。相关费用也居高不下,如销售和管理费用率,高达22.73%,高于理想的16.2%和蔚来的20.86%。且近年来数据也明显高于后两者。

让何小鹏头疼的,还有小鹏汽车一路下滑的股价。2022年全年小鹏美股跌幅为80.25%,市值蒸发了348.57亿美元,约合2412亿人民币,每天蒸发超过6.6亿元。股价跌幅也高于蔚来和理想的69.22%和36.45%。

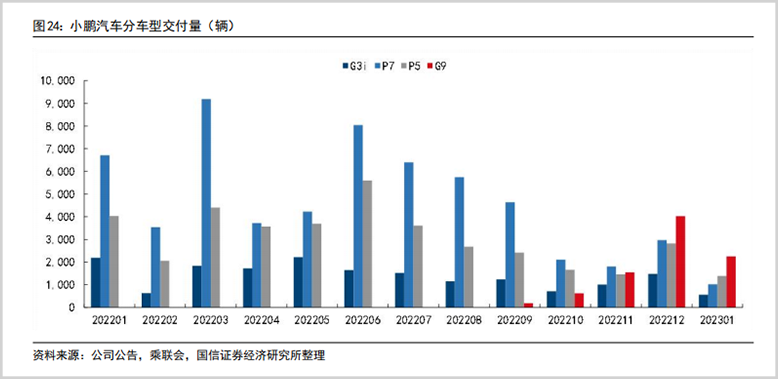

而小鹏掉队的直接原因,是被寄予厚望的P5销量不及预期和招牌P7的颓势。其中P5的低迷更是超出了所有人的预期。

众所周知,小鹏的核心阵地是P7所在的20-30万价格带,在G3和P7销量进入瓶颈后,于2021年9月上市的中端车型P5,并没有起到扛大梁的作用。

P5在2022年6月创出5598辆的销量高峰后便不断下滑,到2023年1月只有1389辆;P7和G3同样如此,分别仅有1022辆和558辆,均创出了2021年单月以来的销量新低。

而在近期销量中“撑场子”的,是发布会上翻车的G9。2023年1月G9销售了2249辆,占当月总销量的43.1%。后续销量如何,还有待观察。

02

源于“偏执”

小鹏的跌落,一个根源在于定位。

何小鹏对智能驾驶过于执着,让其忽视了品控、硬件等方面的投入。没有理想的“奶爸”定位,也没有蔚来的“服务至上”,智能驾驶虽然处于*位置,但还有华为和百度的并驾齐驱。

在此前的一次品牌活动时他曾称,“智能汽车的核心在运营而不在制造”。但事后又对此进行了澄清:是需要对软件基础平台进行标准化。

与其说何小鹏不懂车,倒不如说是深受其互联网创业的影响。

无论是早年UC创业,还是在阿里担任高管,亦或者小鹏汽车的阿里系融资等,都离不开互联网的身影。

专注智能驾驶,对于没有供应链优势的新势力而言,这种轻资产模式本无可厚非,但智能化并没有给销量带来太多增益。

如P7的“跌落”。

从产品角度看,P7*是爆品。对标Model S,颜值、智能化、价格,每一项都是加分项。凭借P7,小鹏一举夺得2021年新势力销量榜首。

需要注意的是,P7系列最畅销的,却是不带智能驾驶功能的基础版480G车型。

何小鹏对智能驾驶的发展可能也过于乐观了。

不断出现的自动驾驶事故使消费者对智能驾驶汽车选择更加慎重,加上产业发展的不充分,智能驾驶并非消费者“刚需”。这也使得P7的优势没有在当下突显。

更为致命的是,何小鹏一直强调的迭代,只用在了智能驾驶上,硬件却一直沿用2020年推出的老款,与其他车企不断推出的新车型相比逐渐落伍。

如机车芯片,P7搭载的是14纳米的入门级芯片骁龙820A,性能和算力与当下主流的7纳米8155芯片差距很大。

在智能驾驶芯片上,P7用的是英伟达芯片,总算力30TOPS,无法与同价格带的蔚来ET5的英伟达Orin、哪吒S的华为MDC 610、Model 3的FSD芯片相媲美。

且小鹏P7没有配备激光雷达,难以实现更高阶的城市NGP,这一点还不如“小弟”P5。

此外,有网友提出的续航虚标、后排空间小、后尾门开合不方便、座椅通风等品控问题都是槽点。

随着比亚迪、华为AITO等的不断发力,加上特斯拉这条大鲶鱼,使得20-30万区间近乎成红海。小鹏没有在优势价格带站稳脚跟,大本营已被动摇。

可以说,何小鹏是一名精细的技术人员,却不是一名好的产品经理。当销量表现逐渐平庸时,竞争力还剩多少,是何小鹏需要思考的。

同样P5也面临定位和价格问题。P5定位15-20万的家用轿车,在设计上没有了P7炫酷的运动风,甚至被网友吐槽像网约车。其主打的智能化在相应价格带上可能并不是需求痛点。

消费者更看重城区和长途两不误的长续航性价比车型,这方面混动有优势。纯电动的爆款车很少,像比亚迪元PLUS、埃安Aion Y,价格都比P5低不少,小鹏对消费者吸引力并不够大。

03

外援来了,就稳了?

不仅是产品,内部管理隐患也影响着小鹏的决策效率。

不同于特斯拉、蔚来、理想,何小鹏在决策上主要采取分权的管理模式。

小鹏的决策机制——高层决策委员会,由何小鹏、夏珩、何涛、顾宏地四个人组成,何小鹏可以一票当两票。但问题在于,夏珩、何涛同为清华校友,还在广汽研究院共过事,二人关系更为紧密,在一些具体事务上二者往往方向一致。

让何小鹏“不爽”的是,一些争议事项,何小鹏必须经过顾宏地同意才能推进下去。

在公司管理上,何小鹏也没有过问太多细节的内部事务,而是看大方向。精力也没有全放在小鹏汽车上,还有飞行汽车和机器人。

由此也产生了一个较为严重的后果:产品和管理问题不能被及时发现并解决。

最终,被看做是接棒保时捷、超越奥迪Q5的重磅车型G9,在发布会上翻车成了小鹏内部问题集中爆发的导火索。

繁杂的产品线、高价低配的配置,令G9招致了大量批评,发布会后48小时内的“改配调价”也创出了车市纪录。

而选配的复杂,并不只是G9的专属。其他产品如P7也有同样的问题。不同的电池包、E、G、N三个不同车型版本、磷酸铁锂和三元锂电池种类的选择。虽然经过型号不断裁减,但目前仍多达9款。

再加上智能驾驶硬件及软件包的选配,如此之多配置不仅增加了销售人员解说成本,客户选择成本也很高。

在渠道销售上,和新势力普遍采用的直营模式不同的是,何小鹏为扩宽销售渠道,采用了直营和经销商两种模式。但这两大渠道却存在争抢客户的情况。经销商的一些返利优惠活动是直营店所没有的,消费者比价加剧了两个渠道的内耗。

此外还有缺乏沟通协调的部门墙问题。何小鹏曾举例称,一位用户遇到超充桩充电故障后,竟连续接到了14个不同部门的客服电话。

危机之下,何小鹏并没有坐以待毙。2022年10月启动了大规模的组织调整,成立包括战略、产规等五大虚拟委员会,主要任务就是增进各业务线的沟通和协作。

随后总裁夏珩辞去了执行董事,何小鹏终于手握大权。

何小鹏的另一个“大招”,便是请来了长城汽车原总经理王凤英和吉利原高管易寒,分别担任小鹏汽车总裁和市场营销、公关业务负责人。

从二者背景来看,何小鹏意图很明显,就是要补上营销上的短板。包括小鹏汽车的品牌和渠道营销。其中王凤英在长城更是操刀了长城SUV和皮卡等核心产品。

想法很美好,但小鹏汽车的文化问题也值得重视。具体的说,就是小鹏内部的派系问题。如创始团队夏珩和何涛的广汽系、何小鹏的UC系等。

一次访谈中何小鹏就曾指出,公司的快速发展使得公司文化被稀释。未来传统车企出身的王凤英能否顺利融入小鹏内部,思维模式、行事风格与何小鹏是否相配,都是问题。

很显然,何小鹏的改革决心很大,但最终效果如何,仍需观察。若要恢复2021年的辉煌,光有这些明显还不够。当下新能源汽车行业已进入中场,内卷加剧已是不争的事实。

在最新一轮车企降价潮中,小鹏选择逆势而上。

3月10日,相较于老款P7车型(20.99万元-24.99万元),作为中期改款的新款P7i(24.99万元-33.99万元)的起售价不仅没任何的下降,反而涨了4万元。

我们无法对销量作出准确预测,但有一点可以确定的是,何小鹏已经没有多少试错的机会了。

【本文由投资界合作伙伴微信公众号:市值观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。