Bigpharma的收购动作,向来都是医药资本市场的风向标。

这是由产业特性决定的。经过长时间的发展,海外医药市场早已形成相对明确的分工,Biotech负责前端研发,Bigpharma则负责临床和商业化。

通常情况下,由于视野不同,Biotech往往会专注一些不为大药企所注意的“冷门”区域,在获得一些令人惊艳的效果后,逐渐引爆市场关注,随后吸引巨头入局,开始大规模并购。

如今,ADC市场便沿着这一路线发展。

3月13日,辉瑞正式宣布,将以428亿美元的价格,收购ADC领域扛把子Seagen。一举刷新ADC领域并购金额纪录的同时,也彻底引爆市场。

资本市场方面,Seagen大幅度上涨,合作方中国ADC领军公司荣昌生物以及其它ADC公司如乐普生物的股价均实现持续上涨。市场对ADC药企的追逐,进一步升温,进入白热化阶段。

时代正在寻找与呼唤更好的ADC药企。

01、白热化的ADC角逐赛

辉瑞与Seagen的合并注定载入ADC史册。因为,这是截至目前,ADC发展史上*的一笔并购案。

此前纪录保持者是吉利德,曾因210亿美元收购生物科技公司Immunomedics震惊市场。但与这起428亿美元的并购案相比,只能是“小巫见大巫”。

当然,辉瑞刷新ADC领域并购记录,并非寻找存在感,而是押注未来。

今时今日的辉瑞,已有几分“日薄西山”的意味,若没有新冠疫苗、口服药助力,收入难以维持增长。眼下,在新冠疫苗、口服药收入以肉眼可见速度萎缩的情况下,辉瑞必须提前做好应对。

而当前来看,ADC无疑是*的选择。毕竟,ADC已被视为下一个PD-1的存在。

随着*三共DS-8201横空出世,展示出ADC药物对现有疗法的颠覆效果,ADC市场逐渐升温。DS-8201一次又一次刷新人们对于ADC药物的期待,市场预期也不断走高。

2021年,《Nature Reviews Drug Discovery》发布的一篇文章预测,到2026年全球已上市ADC药物市场规模将超过164亿美元,折合人民币近1100亿元。

而且,数字可能无法完全体现ADC药物的魅力所在。可以想象一下,在搭建好ADC技术平台后,对ADC的任何一个部分进行替换组合,都有可能组成一种新药。

当有多个可以选择的靶点时,就意味着,ADC药物未来适应症将进一步拓宽。因此,拥有了ADC平台,也就意味着对于ADC药物制备有了无限的可能,药企拓宽管线的效率也可以由此得到提升。

关于这一点,*三共的感受应该最强烈。通过在ADC结构的基础之上,替换不同的靶点,*三共快速扩充了自己的管线。

目前,*三共管线包括多款ADC,涉及到HER2、Trop2、HER3、B7-H3、GPR20、CDH6、MUC17等多个靶点,适应症则布局于非小细胞肺癌、实体瘤、结直肠癌、肾细胞癌、卵巢癌等多个癌种。

毫不夸张地说,任何一家药企要想不被时代落下,ADC管线不可或缺。放眼全球,一场ADC角逐赛正在火热上演。

大家都在为未来而战,更不用说是渴求新“重磅炸弹”的辉瑞了。正是在这样的背景下,这场史诗级并购悄然而至。

02、一场双赢的收购

随着这场史诗级并购的推进,ADC赛道也必然会诞生新一代的巨头。就目前来看,辉瑞对于Seagen的预期极高。

“我们不是在买金蛋,”辉瑞CEOAlbert Bourla在电话会议上说道,“我们是在收购下金蛋的鹅。”

辉瑞预计,Seagen在2030年有望获得超过100亿美元收入。看上去,Seagen作为ADC研发领域先驱,技术实力与管线厚度都无可挑剔。

技术实力方面,从小分子毒物到大分子,Seagen都有独门秘籍。

例如,在有效载荷方面,Seagen开创性的率先通过铵键将auristatine类药物与单克隆抗体结合,使得所得ADC药物在生理条件下具备稳定性、活性高,免疫特异性强的特点,扩大了ADC可用于靶向给药的药物种类。

大分子方面,Seagen专有的SEA技术,又可以通过选择性地减少岩藻糖掺入单克隆抗体的方法,使得与先天免疫效应细胞的结合增加,起到增强肿瘤细胞中抗体依赖性细胞毒性效力的作用。

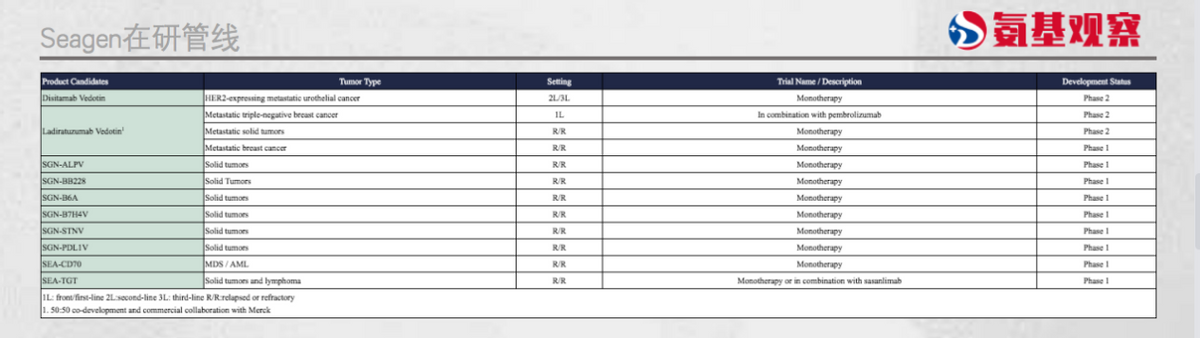

正如前文所说,对于ADC企业来说,技术平台很关键,这将是扩充管线深度和厚度的关键。得益于技术平台的搭建,目前Seagen已有3款ADC获批上市,并且后续管线中,还有10多款ADC新药处于不同研发阶段。

此外,Seagen于2021年8月,以2亿美元预付款+24亿美元里程碑金额,引进了荣昌生物的HER2 ADC新药维迪西妥单抗,进一步扩充了自身管线实力。

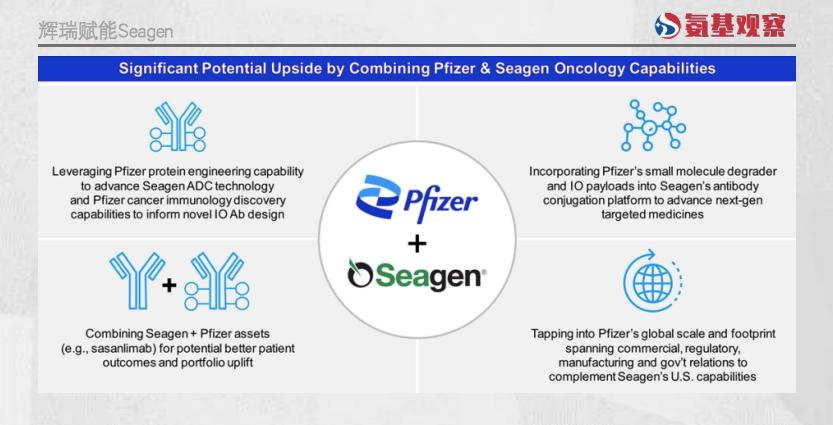

而辉瑞作为宇宙大药厂,其在研发、临床、商业化方面都具有显著优势,这也将赋能Seagen。如下图所示,在辉瑞的预期中,双方将会在多个环节展开合作。比如,辉瑞表示,Seagen的能力圈只限于美国,而自己拥有全球的布局,涵盖商业化,政府关系、制造等诸多环节,无疑能放大其管线价值。

不难预见,在阿斯利康、辉瑞等大药厂的推动下,ADC市场将会迎来史无前例的繁荣期,国内市场也不例外。

自然,国内企业也不会错过这一盛世。

03、潜在中国赢家浮出水面

正所谓好风凭借力,送我上青云。一场速度与激情的ADC大战,已经在国内拉开序幕,国内诞生了也诸多强手。

实际上,此次辉瑞收购Seagen,另一大潜在赢家也浮出水面。上文提及,Seagen引进了荣昌生物维迪西妥单抗的权益,区域为亚洲地区外。

目前来看,维迪西妥单抗或将成为辉瑞与Seagen合作的重点。

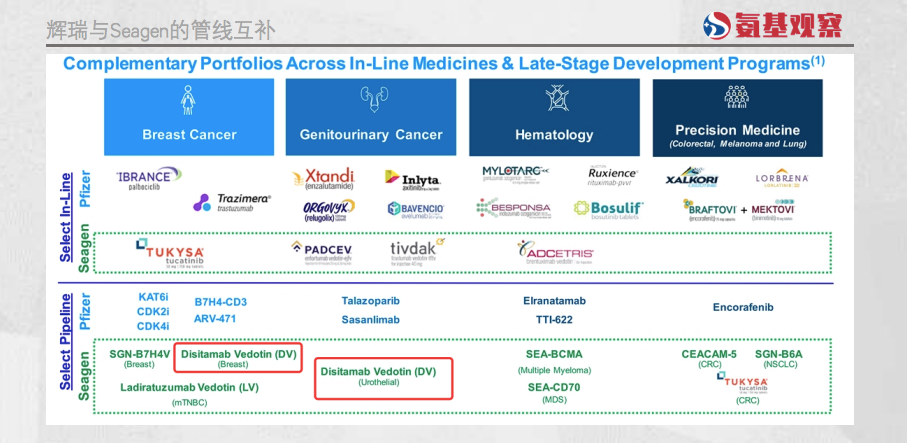

辉瑞表示,与Seagen合作后双方的管线能够形成互补。如下图所示,维迪西妥单抗(Disitamab vedotin)也是重点推进的管线之一,具体适应症为乳腺癌和尿路上皮癌。

这不难理解。目前,维迪西妥单抗核心适应症主要是尿路上皮癌和乳腺癌等,且在部分适应症领域具有显著优势。

比如,在尿路上皮癌适应症方面,维迪西妥单抗是目前所有对尿路上皮癌治疗数据*的ADC药物,单药和联合疗法数据全球*,这也是当初促成Seagen与之合作的核心原因之一。

对于辉瑞来说,由于业绩压力,将尽可能地挖掘Seagen手中的宝藏,维迪西妥单抗自然不会被放过。不难预见,随着辉瑞的入主,维迪西妥单抗海外临床、商业化的进程大概率会加速推进,这或给荣昌生物带来丰厚的里程碑回报。

当然,抛开这起并购来看,荣昌生物在ADC领域的布局也颇具看点。除了HER2 ADC管线,其还有包括c-MET ADC RC108、Claudin18.2 ADC RC118等新管线,同样潜力十足。

就拿RC108来说。c-Met信号通路异常,会导致肺癌等多种癌症的发生发展,过表达与临床预后不良和EGFR抑制剂的耐药密切相关,是肿瘤靶向治疗的潜在靶点。

具体潜力有多大,通过肺癌适应症可以窥探一二:大约60%的非小细胞肺癌病例中发现c-MET过表达,具备广大的患者需求。

更重要的是,目前c-MET靶点的攻坚方向,ADC药物基于更好的疗效等优势,正成为主流。目前,荣昌生物RC108正与艾力斯的第三代EGFR-TKI联合探索,有望改写肺癌治疗格局。

RC108之外,RC118的也具有极大看点。随着安斯泰来的成功,Claudin18.2靶点被视为下一个HER-2靶点,去年下半年以来重磅交易不断。而RC118是全球进度最*的Claudin18.2 ADC之一,具备颠覆安斯泰来的可能。

回到国内来看,不止荣昌生物,科伦药业、乐普生物等也都具备一定实力。比如,此前默沙东在收购Seagen失利之后,就转向和科伦药业达成了超百亿美元的潜在合作,足以说明默沙东对其ADC药物期待之高。

时代正在呼唤更好的ADC药企。未来,我们必然也能看到,国内药企在强者如林的ADC世界中,找到属于自己的位置。

【本文由投资界合作伙伴氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。