为寻求高估值,光伏企业曾有一轮回A上市潮。

晶澳科技、天合光能在完成美股私有化退市后回A,大全能源、晶科能源则选择在美、A股双重上市。

2022年以来,多家港股光伏企业也开始冲刺A股IPO。

近日,新特能源股份有限公司(简称:新特能源)的主板IPO平移获得了上交所的受理。

图片来源:上交所官网

新特能源是特变电工旗下控股子公司,作为国内光伏硅料龙头企业之一,其于2015年底登陆港交所,目前总市值约275亿港元。

本次冲刺A股,公司拟募资88亿元,用于投资年产20万吨高端电子级多晶硅绿色低碳循环经济建设项目。

公司计划发行不超过3亿股,发行后总股本不超过17.3亿股,按此估算,公司的发行估值约507.5亿元,较港股市值几乎翻倍。

01 补贴缩水

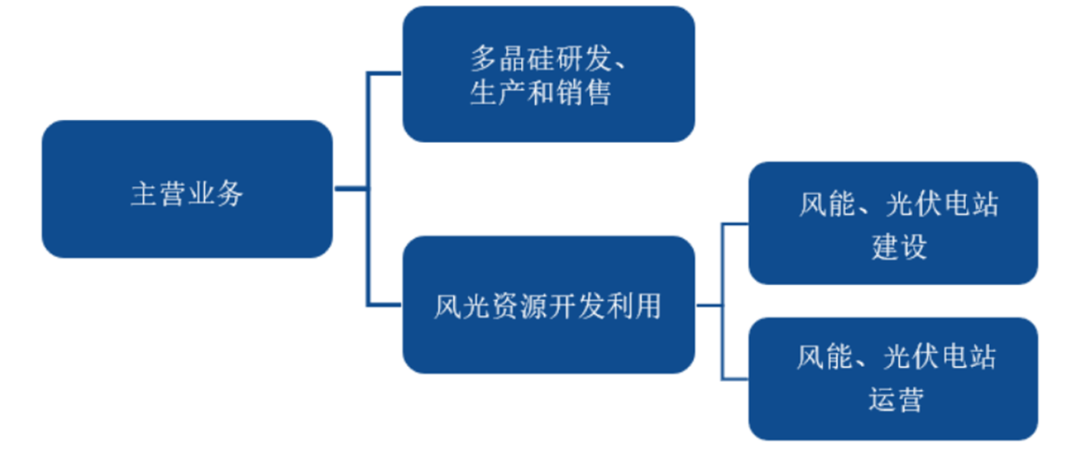

新特能源成立于2008年,主要从事多晶硅的研发、生产和销售;2011年公司收购了新能源公司,新增风能、光伏电站的建设和运营业务。

截至2022年末,公司多晶硅生产线产能约20万吨/年;自主运营风能、光伏电站已并网的装机容量为2605MW。

图片来源:招股书

报告期内,新特能源不仅实现了业绩的爆发式增长,其港股股价于2020年的走势也相当漂亮,走过一波近十倍的上涨趋势。

具体来看,公司营收由2019年的141.82亿元增至2022年的375.41亿元,三年复合增速约62.70%;相应的归母净利润则由6.35亿元增至133.95亿元,三年复合增速高达359.29%。

报告期内各期,公司主营业务毛利率由17.08%上升至56.59%。其中,多晶硅产品毛利率由17.69%%上升至71.10%%,但仍低于同行业上市公司,主要原因是公司的旧产线初始投资金额较高,导致折旧摊销金额较大。

此外,公司报告期初投入使用的晶体硅公司3.6万吨产线尚处于试运行状态,生产效率相对较低,拉低了整体毛利率。

风能、光伏电站建设和运营方面,2020年、2021年公司的毛利率均高于同行业上市公司平均值(可比公司未披露2022年数据),主要得益于公司的电站业务更多往前端的项目资源开发方向发力,且自营电站主要为自行开发建设完成,降低了部分成本。

值得一提的是,公司的应收电费及可再生能源补贴款规模较大,近三年分别为达到16.53亿元、25.86亿元和31.99亿元,其中应收可再生能源补贴款主要是在平价上网政策实施前的电站运营项目产生的补贴款,若不能及时收回,可能对公司资金周转造成不利影响。

此外,2022年国家相关部门决定在全国范围内开展可再生能源发电补贴核查工作。新特能源自查发现,公司部分项目可能存在无法获取或无法全额获取发电补贴的风险,目前已经就相关资产计提了资产减值准备(超12亿元)。

02 逆市扩张、业绩或腰斩

众所周知,高纯多晶硅是光伏组件制造的基础原材料,处于光伏产业的上游环节。据统计,2021年全球多晶硅产量达到63.1万吨,同比增长20.2%,其中光伏领域消耗多晶硅61.4万吨。

目前我国多晶硅产量稳居全球*,2022年我国多晶硅产量达82.7万吨,同比增长63.4%。

市场竞争格局方面,据招股书,2021年国内年产能在5万吨以上的企业仅有5家,包括通威股份、协鑫科技、大全能源、新特能源、东方希望,产能共计44.1万吨,占国内多晶硅产能的85.0%,行业集中度较高。

2022年全国多晶硅总产量约82.7万吨,其中新特能源2022年产量占全国产量15.22%。

毋庸置疑,2022年是硅料行业的高光时刻。

2020年7月以来,随着各国纷纷发布“碳中和”愿景,以及全球光伏平价上网进程逐步推进,光伏装机规模持续增长,而多晶硅受制于产能扩张周期较长,使得短期内呈现供不应求的状况,价格持续快速上涨。

据硅业分会统计,多晶硅致密料的市场价格(含税)由2020年7月的6.33万元/吨开始持续上涨,至2022年10月上涨至30.60万元/吨,为近十年来的历史高位。

同时,相关企业的经营业绩也达到了历史高位,多家相关公司披露业绩预告表示,2022年利润增速超100%。

然而,随着行业内企业多晶硅新建产能陆续投产,产能逐步释放,多晶硅市场供给紧张的情况得到一定程度的缓解。

事实上,自去年12月份开始,硅料价格已经开启下跌通道,据统计,目前国内硅料价格较去年高位已下滑约30%。

新特能源表示,预计多晶硅市场价格将呈现下行趋势并回归至合理水平,预计公司2023年的营业利润、归属于母公司股东的净利润等业绩指标可能同比下降,与2022年业绩高位相比,甚至可能出现下滑幅度超过50%的风险。

尽管公司已经预料到硅料价格下跌将会对业绩带来怎样的影响,但公司仍在加大扩产力度。截至2022年12月31日,公司已投产的多晶硅生产线设计产能达到20万吨/年,而本次回A募投项目投产后,公司高纯度多晶硅产能将达到40万吨/年,扩产幅度为100%。

随着硅料价格持续回调,市场早已难以再现“一料难求”的盛况。新特能源本身处在一个典型的周期性行业,在整个产业出现供需拐点的背景下逆势扩张,其背后的压力和隐患可想而知。

04 结语

目前来看,A股多晶硅两大龙头企业市值均在千亿以上,新特能源本次回A被寄予了较高的期望。然而,受制于行业的周期性,公司业绩增长或承压,况且在注册制全面实施的背景下,主板更突出“大盘蓝筹”定位,在财务指标上有着更高的要求。公司未来亟待加强打造“第二增长曲线”,提高公司的电站运营效率,增强自身综合实力。

【本文由投资界合作伙伴格隆汇授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

![首发|钙钛矿光伏企业[曜能科技]完成数千万A轮融资](https://pic2.pedaily.cn/21/202107/20210730@474906.jpg)