三次定增计划中,新冠药研发管线从未缺席募投项目,相关投入在最新增发计划中飙涨至近2亿元,舒泰神对于新冠药研发的迷恋程度在逐渐增加,但公司原有业务已经步入衰弱期,难以支撑公司盈利,更难补给新冠药研发管线。

入局新冠药研发赛道后,面对这一异常烧钱的赛道,舒泰神(300204.SZ)三年来启动三次定增,试图“圈钱”填补这个资金饥渴的“窟窿”,但时至今日,一直未果。直到3月7日,才算略有眉目。

公告显示,舒泰神最新的5.8亿定增募资计划已获深交所受理。3月16日,公司收到深交所审核问询函。

值得注意的是,第三轮募资定增之前的两次定增颇具戏剧化色彩,募资规模过山车,终止重启间隔极短。

2020年4月,舒泰神首次启动定增募资并获通过,但折腾一年半后以失效作罢。2022年9月,舒泰神再次启动增发计划,但仅仅三个月后就突发公告宣布终止。这次定增折戟两周后,舒泰神募资重启,规模骤然膨胀,数额几乎翻倍。

钛媒体App梳理三次定增计划发现,新冠药研发管线从未缺席募投项目,并在第三次定增方案中,相关投入从前次的2200万飙涨至近2亿元。

持续三年的三轮定增方案中,总募资金额上下浮动较大,从10.8亿规模,到3亿体量,再到最新的5.8亿方案。显然,舒泰神对于新冠药研发的迷恋程度在逐渐增加,但众所周知的是,这一赛道拥挤不堪,大小药企都参与其中,而谁能走到终点,并不确定。

烧了大量研发资金却没有成果产出,会是大部分参与药企的既定宿命。这就是摆在舒泰神面前的残酷事实。与此同时,公司原有业务已经步入衰弱期,难以支撑公司盈利。新冠药研发路漫漫,资金需求庞大,且回报难料,这给舒泰神的前景蒙上阴影。

迷恋新冠药:三启定增,两度流产

单抗药BDB-001注射液新冠适应症获批临床试验批件两个月后,舒泰神首次增发计划提上日程。

2020年4月,舒泰神公告向特定对象发行A股股票募集资金10.8亿元,其中7.57亿元计划投入舒泰神医药产业园(I 期)建设项目,3.24亿元计划投入创新药物研发项目,后者总投资额为5.11亿元。

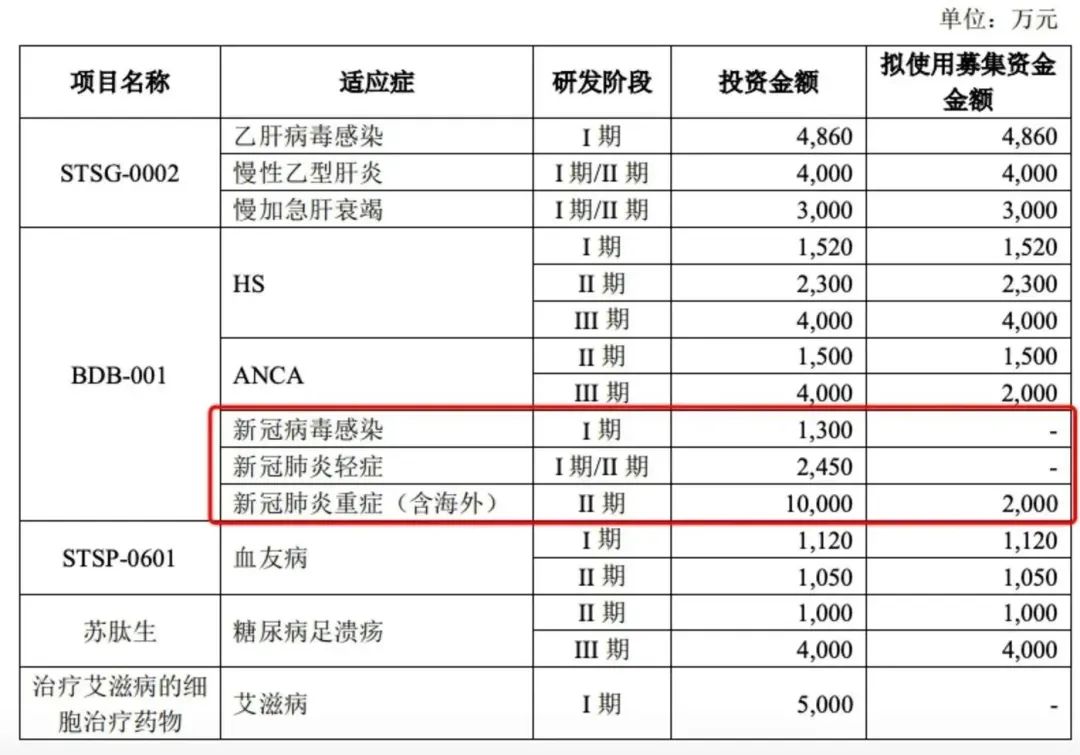

创新药物研发项目就涉及新冠药单抗药BDB-001注射液,舒泰神计划将2000万元募资投入到BDB-001注射液的国内外新冠重症临床推进中。

首次定增募资计划创新药物研发项目具体投入情况

2021年2月,证监会同意其向特定对象发行股票的注册申请,有效期为12个月。但这一募资计划却遭搁置,最终于2022年2月失效。舒泰神方面当时的解释是——资本市场环境和融资时机等多方面因素变化,导致公司未如期完成发行股票事宜。

当时,BDB-001针对国内的新冠轻症、及国内外的重症均有临床推进,舒泰神已经累计投入4468.4万元。

舒泰神对新冠药的押注并未随首次增发未果而暂停,并在之后新增了STSA-1002和STSA-1005单药及二者联合用药用于新冠治疗。

新冠药管线扩充后,在2022年9月,公司宣布将以简易程序向特定对象发行股票,但募资额大幅缩水,拟募资3亿元。当中有2200万元计划投入STSA-1002和STSA-1005联合用药用于危重型新冠治疗,该项目预计总投资金额为3400万元。

需要注意的是,这次募资计划中并未涉及BDB-001注射液与新冠适应症相关的投入。

第二次定增募资计划创新药物临床研究项目具体投入情况

二次募资启动仅三个月后,舒泰神于2022年12月7日发布公告称,结合实际情况及发展规划等诸多因素,终止2022年度以简易程序向特定对象发行股票事项。

募资告吹不久,火速“梅开三度”。同年12月22日,舒泰神宣布重启定增,募资数额近乎翻倍。

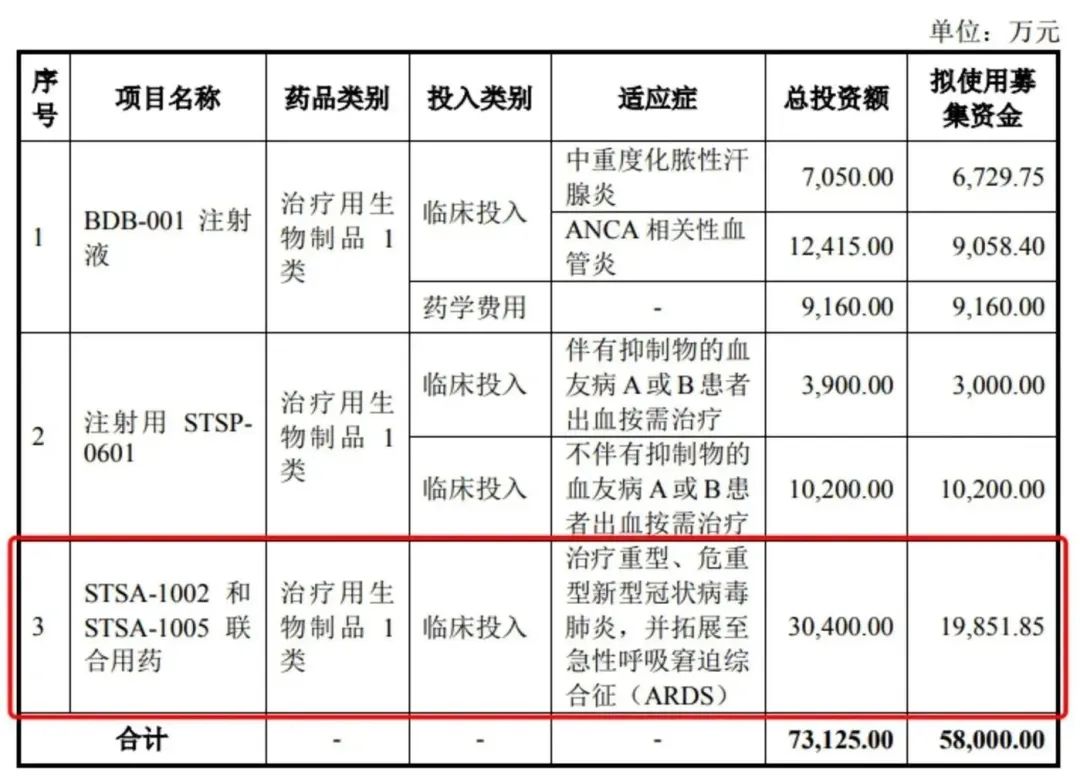

根据最新披露的《2022年度向特定对象发行股票募集说明书》,公司意欲向不超过35名发行对象发行约1.43亿股公司股份,募集不超过5.8亿元资金,全部用于创新药项目研发投入,其中仍涉新冠药项目投入。

第三次定增募资中,募投项目总投资金额从3.81亿元提高至7.31亿元,其中涉新冠药物临床投入部分金额膨胀约9倍,拟使用募投资金从之前的2200万元飙涨至1.99亿元。

这却不是舒泰神研发进度最快的新冠药项目BDB-001注射液,而是与前次募资计划中投入一致的STSA-1002和STSA-1005联合用药。这一研发项目预计总投资金额也从之前的3400万元升至3.04亿元。

第三次定增募资计划创新药物临床研究项目具体投入情况

三年启动三次定增募资计划,前两次均告失败,在3个版本的募投方案中,虽侧重不同,但新冠药无疑最受关注,也是募资不断启动的催化剂之一。

需要注意的是,在舒泰神的一众在研药中,BDB-001注射液新冠适应症进度最快,但也正陷入止步不前的窘境,舒泰神对新冠药的押注从三次募投方案中也显现出了变化。

尤其是在第三次定增计划中,STSA-1002和STSA-1005联合用药用于危重型新冠治疗,从计划投入总额到募投金额都大幅上涨,舒泰神对新冠药仍然寄予厚望,且还是双线布局。

守株待兔两年,无缘领跑新冠药

新冠药研发赛道变幻莫测,成功者屈指可数,诸如诺华、阿斯利康、赛诺菲等业内巨擘都已折戟于新冠药。

舒泰神曾经是幸运的,一度逼近成功,但现实却给公司上了生动的一课——做成新冠药,难度异常,再坚持,终局难定。

单抗药BDB-001注射液是舒泰神作为*批次选手进入新冠药竞速圈的“门票”,早期研发进度一路畅通。

2020年2月7日,BDB-001注射液新冠适应症获批临床试验批件,这一年,舒泰神公告密集披露研发进度——先是在国内完成了I期临床试验,又相继在印度、印尼、西班牙、孟加拉四国开展国际多中心II/III期临床试验。

截至2021年3月31日,BDB-001注射液的国际多中心II/III期临床试验完成受试者141例入组。

但大好形势也就此按下暂停键。接下来的两年,舒泰神对BDB-001注射液新冠适应症的研发进度几乎没有新信息披露,这一药物研发停滞不前,进入等待区。

舒泰神等到了机会,却没抓住。在防疫政策大转向的时候,BDB-001摆出了“应战”姿态,大有突出重围的劲头。

2022年12月,舒泰神与德国公司InflaRxGmbH(以下简称“InflaRx”)签署补充协议,获得后者开发vilobelimab过程中产生的相关临床研究数据等资料授权,BDB-001与vilobelimab为同源细胞株的抗C5a抗体。

在此基础上,舒泰神计划就新冠适应症向NMPA(国家药品监督管理局)进行BDB-001的注册申报,希望通过应急程序批准相关产品的生产和上市。

且不论两年的国际多中心II/III期临床试验数据竟不足以支撑国内注册申报,到现在,获得德国公司数据授权已经过去了3个月,BDB-001却重归平静,再无新动态。

公司于3月21日发布的2022年报中,BDB-001的进度仍是熟悉的说辞——“海外多中心II/III期临床已进入尾声”。在BDB-001注射液新冠适应症管线上苦等两年,但却没能赶上注册获批的“末班车”。

跑到II/III期临床尾声的新冠药况且如此,舒泰神重注的STSA-1002和STSA-1005联合用药还在更早的临床Ⅰ期,前途更是混沌。

从BDB-001注射液的快速冷启动到长达两年的止步不前,舒泰神对研发审批环境的变化不会没有感知,而新的挑战也已到来。

错过加速窗口期

进入常规审批“慢通道”

目前,新冠药获批的紧迫性在降低,市场需求似有下降,与此同时,患者选择已经增多。

一位业内人士告诉钛媒体App,此前临床急需新冠药,国务院联防联控会统一协调,加快各部位流程,涉及科技部、卫健委、药监局、工信部等多个机构,应急程序的启动与提速很大程度会受到当时多方压力涌来的影响。

对比2022年底,当前疫情带来的社会面压力在减弱,审批机构会否继续就新冠药研发开通应急通道,不确定性陡增。“毕竟加速审批没有明文要求,不是常规流程里的加速。”该业内人士说道。

按照常态化的审批流程,一款试验数据具备有效性的创新药,从III期临床到获批上市需要3至7年时间。或许舒泰神的BDB-001已经驶离了“高速通道”。

在舒泰神最新公布的定增募资方案中,关于BDB-001多达2.49亿元的募投资金使用项中没有出现新冠适应症的身影,而是全部投入治疗中重度化脓性汗腺炎、ANCA相关性血管炎两项适应症。如此看来,投资者猜测“项目黄了”并非凭空想象。

脱离疫情高压环境后,联合用药的审批注册同样面临着回归常态的骨干现实,即众所周知的“双十定律”——10年时间耗费、10亿美元成本投入。

不过据业内人士称,具体耗时仍要视多方情况而定,肿瘤等慢病药品研发用时更长,因为病程长且随访难度大,流行性疾病药品研发在病程跟踪和药后随访阶段会节省时间。就仍在推进临床的新冠药而言,环境的改变也会带来新的挑战。

“虽然病程短,但入组时间会拉长,录不到足数的患者,也会拖慢研发,现在国内已经批了5款药,患者的治疗选择增多,入组意愿就没那么强烈。”该人士表示。

截至目前,国内已经批准5款新冠口服药,全球范围内更是有多达21款新冠药上市销售(图源自前瞻产业研究院)

新冠药研发审批环境在改变,市场需求减弱趋势也已露苗头。

3月6日,国内*获批的新冠口服药合作生产商之一拓新药业(301089.SZ)在互动平台直言,“阿兹夫定原料药暂时处于停产状态,若客户需求增加,将及时安排生产”。

回看舒泰神5.8亿定增计划,似乎留有后手。公司对STSA-1002和STSA-1005联合用药拓展了新适应症——急性呼吸窘迫综合征(ARDS),其中的STSA-1002在3月15日刚于国内获批开展临床。

高达3亿元的拟投入资金究竟是用来推进新冠适应症研发获批,还是为新适应症提亲准备“粮草”,舒泰神没有做详细披露,也未就此回应钛媒体App提问。

可以肯定的是,STSA-1002、STSA-1005潜在的商业变现道阻且长,充满不确定性,且仍需大笔资金投入,目前的舒泰神能否供养得起都成问题,毕竟它已自顾不暇。

业绩愈发萎靡,研发能力待考

舒泰神自上市以来就走上了“啃老”之路,近年来两款核心产品收入不佳,导致公司经营每况愈下。继续烧钱推进前途渺茫的新冠药项目,是负重前行。

营收规模连年下滑,公司已经滑向亏损泥潭。2017年,舒泰神营收现上市以来首度负增长,2018年至2020年,营收增速均在负数区,自2020年开始更是从盈利转向亏损。

根据2022年年报,舒泰神营收同比下滑至6.04%至5.49亿元,净亏损1.97亿元,连续第三年亏损且金额逐年扩大。

钛媒体App制图,数据来源:Wind

依靠自身造血能力补给新冠药研发管线,已经不现实,公司第三次募资计划能否成功或许也决定了新冠药项目继续推进是否具备资金条件。

此外,舒泰神在新冠药研发上的逐渐“掉队”,一个不得不考量的因素是其本身的研发实力,毕竟上市至今12年,公司仍在靠IPO前获批的产品过活。

2022年,舒泰神旗下核心产品苏肽生收入同比下降3.73%至1.74亿元,舒泰清收入同比下降8.47%至3.65亿元。苏肽生即注射用鼠神经生长因子(mNGF),2006年获准生产销售,是2020年前公司的营收主力;舒泰清即复方聚乙二醇电解质散(IV),是2004年获批上市的便秘药物,也是公司过去三年的主营产品。

“老药”逐渐靠不住,舒泰神开始削弱销售费用,转而增大研发投入,寄希望于研发管线中有项目能撑起公司的未来。2015年是其“转战”研发的关键年,公司首次与德国公司InflaRx建立合作关系,彼时的共同开发协议就涵盖了公司对BDB-001的研究开发。

2015年至2021年,舒泰神研发开支增速保持在22%以上,2022年同比增长10.64%。

钛媒体App制图,数据来源:Wind

只是加码研发多年,没有砸出什么水花。在涉足新冠药研发之前,公司研发管线中自研创新药进展最快的适应症处于临床Ⅰ期阶段。管线开辟多年,却成果寥寥,其研发能力难言出彩。

截至目前,新冠适应症仍是公司研发进度最快的项目,除此之外,舒泰神研发管线中进展最快的是处于II期临床尾声的两项适应症。

新冠药市场需求的放缓以及一旦回归常态化审批流程,舒泰神进展最快的产品也会慢下来,临床推进又耗资不菲,但在研管线中也没有能马上补位的产品。

短期内,舒泰神的产品线仍然是两款“老药”强撑,无法开源,继续押注新冠药,又难以节流,左右为难的舒泰神目前*的指望可能就是5.8亿募资计划安全着陆。

【本文由投资界合作伙伴微信公众号:钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。