今日,A股继续冰火两重天,赫然分成了两个世界。

一个是继续且歌且舞的AI和半导体产业,一个是其他,几乎清一色惨绿。

尤其是午盘后,随着全球最强晶圆巨头台积电的业绩公布,给市场注入一股强烈的信心,前者歌声嘹亮,撩拨越来越多的股民入场。

甚至昨天被小作为吓跌停的工业富联都涨停封板了。

台积电的这一份业绩公告,可以说是超预期的。

同时,它不仅对于台积电本身,更是对AI和半导体产业都是一个非常积极的信号。

之前很多人还担心半导体产业因为消费电子颓势而继续过冬,AI的火爆,带来了扭转局面的力量。

01 业绩该怎么看?

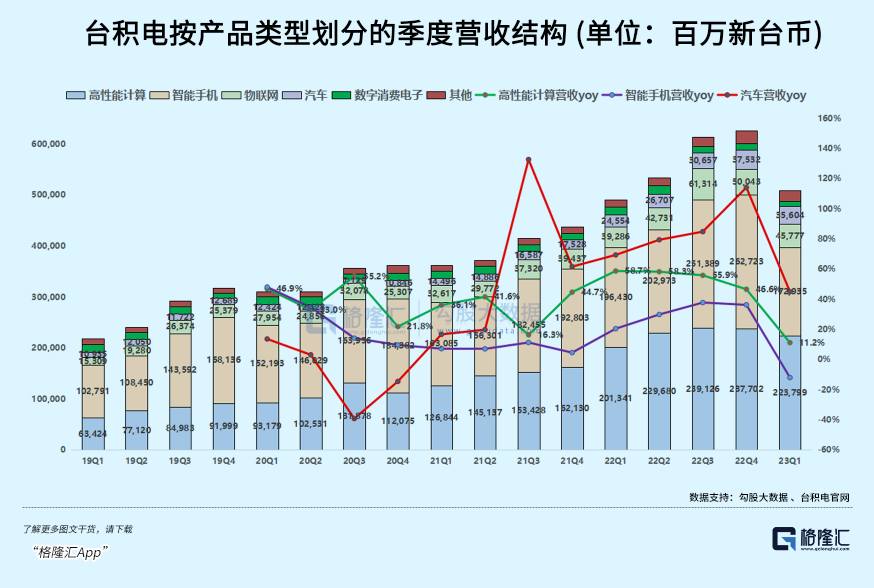

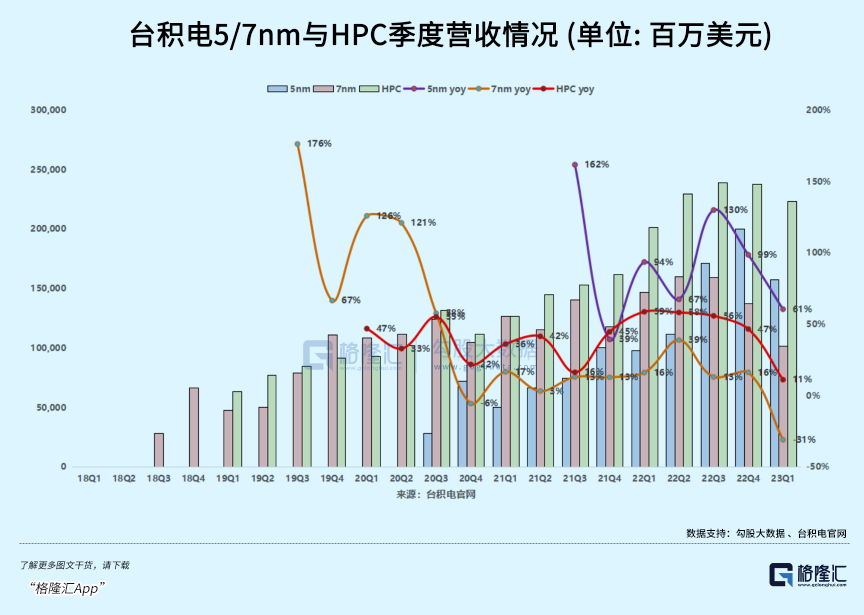

一季度,台积电合并营收5086.3亿新台币,同比增长3.6%(不及预期6360亿元新台币,台积电连续第二个季度销售低于预期),环比下滑18.7%。净利润2069.9亿新台币,同比增长2.1%,环比下滑30%。

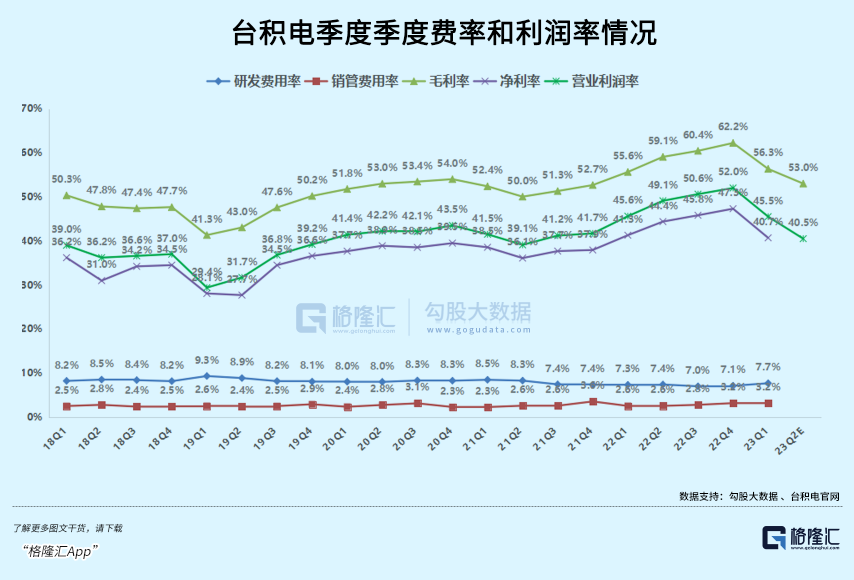

同时,一季度的毛利率56.3%,净利润率40.7%,环比2022Q4的毛利率62.2%,净利润率47.3%都有了明显下滑。

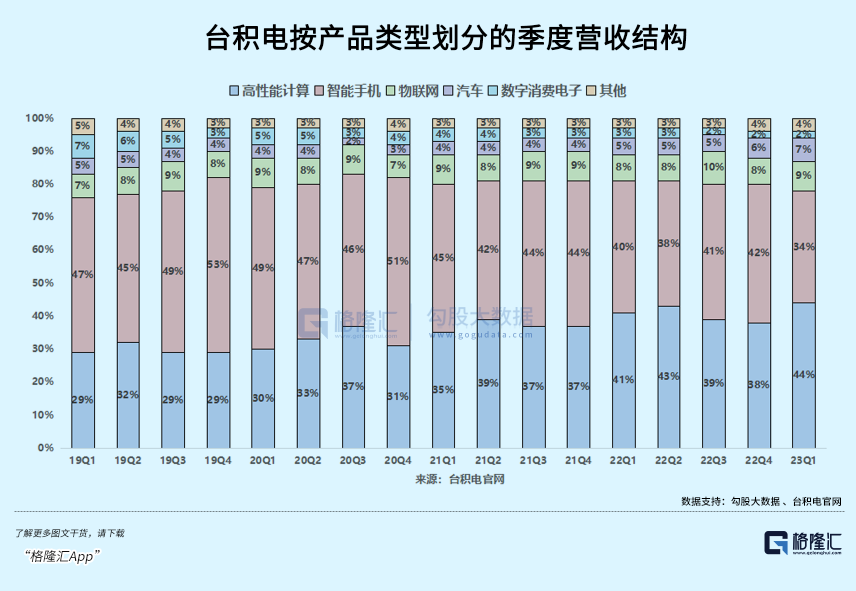

一季度,业绩下滑最多的是智能手机板块业务,高性能计算(HPC)虽然在一季度被砍了些单,但其实总体还是比较平稳的,同比也有增长。

很显然,两大业务在此消彼长。

关键是这个对立趋势的局面,其实在好转。

尤其是高性能计算新增订单的亮点,比如上周就有传闻称,苹果新款MacBook Air、iPad Air/Pro所搭载的M3芯片预计将采用台积电的N3E工艺制造。

更大的亮点在于AI大爆发带来的增量预期,在逐渐变成现实。

无论是马斯克在大力偷偷买GPU训练AI,还是全球尤其国内大量企业全力扑到AI产业上,还是微软说要启动自己造芯片,都很能说明AI芯片的需求在井喷。

在3月有报道称,英伟达给予台积电A100和H100 GPU的代工订单在增加,为国内市场设计的A800系列GPU的代工订单也在增加。

总的来看,如果从近两个季度业绩来看,因为砍单和去库存压力等原因,确实环比出现大幅下滑严重,让人深切感受到了全球消费电子产业出现大幅度萎缩的寒意。

但是看趋势,*不能单一两个季度去看。去年下半年台积电的增长很迅猛,导致了高基数,也是一个方面,如果用同比,尤其是从几年周期的趋势看,台积电的业绩并没有预想的那么糟糕。

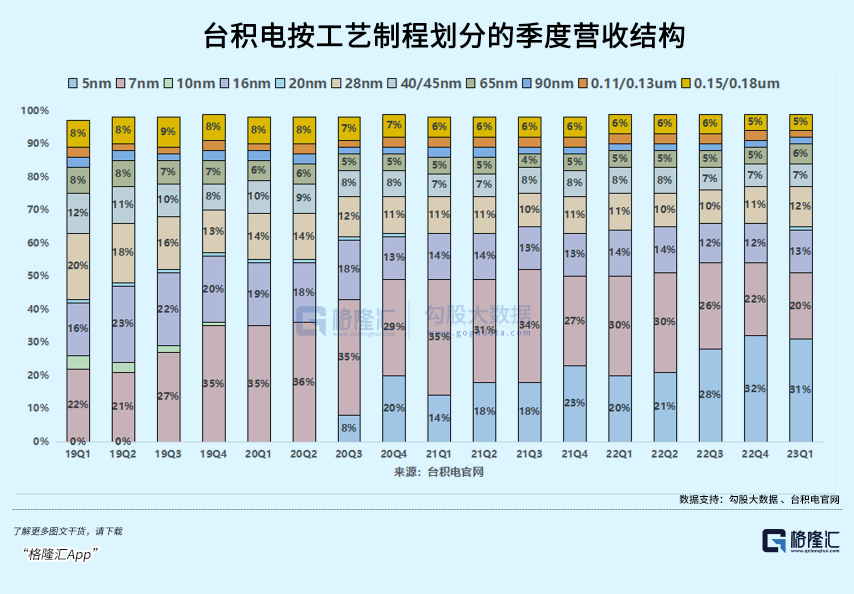

一季度,台积电的先进制程(5/7nm分别占31%及20%)营收在加速放大,也是个显著佐证。

台积电说了,看到未来多年对N3芯片的强劲需求,N2芯片有望在2025年实现量产,客户的兴致很高。

说明未来的业绩增量会更多,而且N2芯片如果能在2年后量产,意味着其中很大的资本投入可以减少,并转而等待回报兑现。

此前,台积电预计至少到25年HPC都将是公司最强劲的增长主引擎,从而带动公司持续增长,这些积极的趋势是很值得期待的。

此外,台积电还透露了几个很重磅的信息。

一是会跟美国继续谈芯片法案中的补贴。之前台积电股价承压,有一部分原因在于之前去美国建厂投入从120亿美金超预算干到了400亿,而且同时老美之前制定的补贴法案中,不实际仅总规模远比想象少,而且条件非常苛刻,首批可申请补贴企业中,台积电也没能入围,反倒是英特尔拿补贴拿到手软。

这导致了市场都在质疑台积电做了超级冤大头。

不过6月36日起,台积电还有机会申请应得的补贴(直接补贴加上贷款和贷款保证,支持金额最高可达总投资金的35%),虽然到时候可能到手的不会太多,但起码算是一个利好。

二是,打算扩大在南京工厂28nm的产能。目前这是国内很一大部分的服务器用的主流,存在海量需求。去年10月13日,台积电在业绩电话会上证实,已获得美国一年许可用于南京工厂生产28纳米和16纳米制程的产品,如果这次再顺便把时间谈长点,然后能顺利扩产,那对台积电来说这个产能无疑会是一个非常可观的赚钱利器。

三是,对二季度的业绩预估,预计第二季度销售额为152亿美元至160亿美元,毛利率介于52%-54%。

这两个业绩数据都取平均值,确实是比一季度继续小幅下滑,但这个下滑幅度在大幅收缩。再加上台积电明确说了下半年会比上半年的业绩会好很多。

那么很显然可以得出一个结论:二季度的业绩很可能会是年内以及明年之后的低点。

也就是,拐点。

其实这个可能性极大。

别看现在消费电子下滑速度吓人,但也是有2021年高基数的原因,而且三年疫情和全球动荡确实带来很多消费压力,但三年时间加上疫情消除和经济局部回暖,换手机的需求也会逐渐会升的,加上苹果今年除了发布新手机,新电脑和新VR等产品。可能会成为一个消费电子的引爆点,今年的智能手机销量也可能不会那么糟糕。

对台积电来说,这要这一块业务能稳住局面,就是大赢,而且还可能会有HPC方面的超预期。

02 新周期,新需求

我们在前期有关半导体的文章中,多次表达了对于这轮半导体周期的看法,那就是库存周期预计会在今年上半年见底,下半年则进入周期回升阶段。

台积电这次季报和发布表述也佐证了这个观点。

展望Q2,去库存仍然是主要的事项,不管是台积电还是其他半导体企业,都如此,整体经营数据上未必好看。

但不管如何,下半年开始进入周期反转期,是大概率的。

驱动因素除了前面所说的去库存周期,另一个驱动因素是新的产品周期。

短期看,AI商用化正一步步加快,算力是商业化进程中最需要优先解决的瓶颈。中长期看,AI产业的整体市场空间10倍于移动互联网,且正处于早期的高速增长期,未来需求还将持续放大。

台积电也好,其他半导体公司也好,都会持续从这场技术革命中源源不断地收获新需求。

因此,库存周期即将进入反转,叠加新产品周期开启,台积电乃至整个半导体行业,正迎来新的增长周期。

尽管全球经济面临衰退风险,传统消费电子也出现需求疲软,短期上会对半导体行业造成的影响,但并不会改变半导体周期向上的大趋势。

对于台积电而言,人工智能所带来的好处还有一个,就是对于盈利能力持续提升的可能性。

因为AI芯片属于技术含量比较高的一类,对于先进制程的需求也比较大,这不仅有利于提升台积电的毛利率水平,而且可以巩固并加大其竞争优势。

半导体制造是典型的巨头垄断性行业,尤其是*进的制程,全球的竞争基本只剩下台积电和三星两家,而台积电2nm制程预计2025年量产,相对三星依然有明显的*优势,优质的基本面也是它一直以来竞争对手难以逾越的护城河。

03 结语

半导体是这几个月以来最强势的板块,但是股价被炒至高位,不少人也会高处不胜寒,而且对于AI这类尚没有太多业绩兑现的概念炒作,总是很容易被质疑,到底能不能交出成绩?

在这方面,台积电给出自己的答案:确实有实实在在的高增长。

当然,市场也传出英伟达、AMD的AI芯片订单没有预期中强劲的报道,但AI所带来的巨大业务增量是一定是确定的。可能在3月还没有形成订单需求,但不代表现在和接下来不会有。

市场正是看到了这一点,因而才会继续嗨。

半导体作为典型的周期行业,买在周期底部,卖在顶部,是不变的原则。

现在的台积电,乃至半导体行业,虽然较去年低位上涨了不少,但整体上看还没有回到去年的高点,其实已经说明其已经对消费电子寒冬和经济担忧预期支付了代价。

但现在的新且好的变化已经逐渐来临,所以我们并不需要过多地担忧台积电的经营状况,反而应该在Q2这个周期底部阶段,寻找更多的投资机会,不管是对于台积电,还是其他半导体公司,都是如此。

我们基本不可能做到抓到真正的底部,但只要能知道底部就在不远处,就已经足够。

机会转瞬即逝,如果真要等到所有的业绩趋势都扭头向上,可能车早就开远了。

【本文由投资界合作伙伴格隆汇APP授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。