芯片是信息通信技术(ICT)产业的底层硬件,普遍应用于汽车、计算机、移动终端、通信等领域,有力支撑着数字经济不断发展。

芯片制造材料处于芯片产业链的上游,多达数百种,按类别划分主要包括硅片、光掩模、光刻胶及配套试剂、电子气体、工艺化学品、溅射靶材、抛光材料等,支撑了5600多亿美元的芯片产业规模。

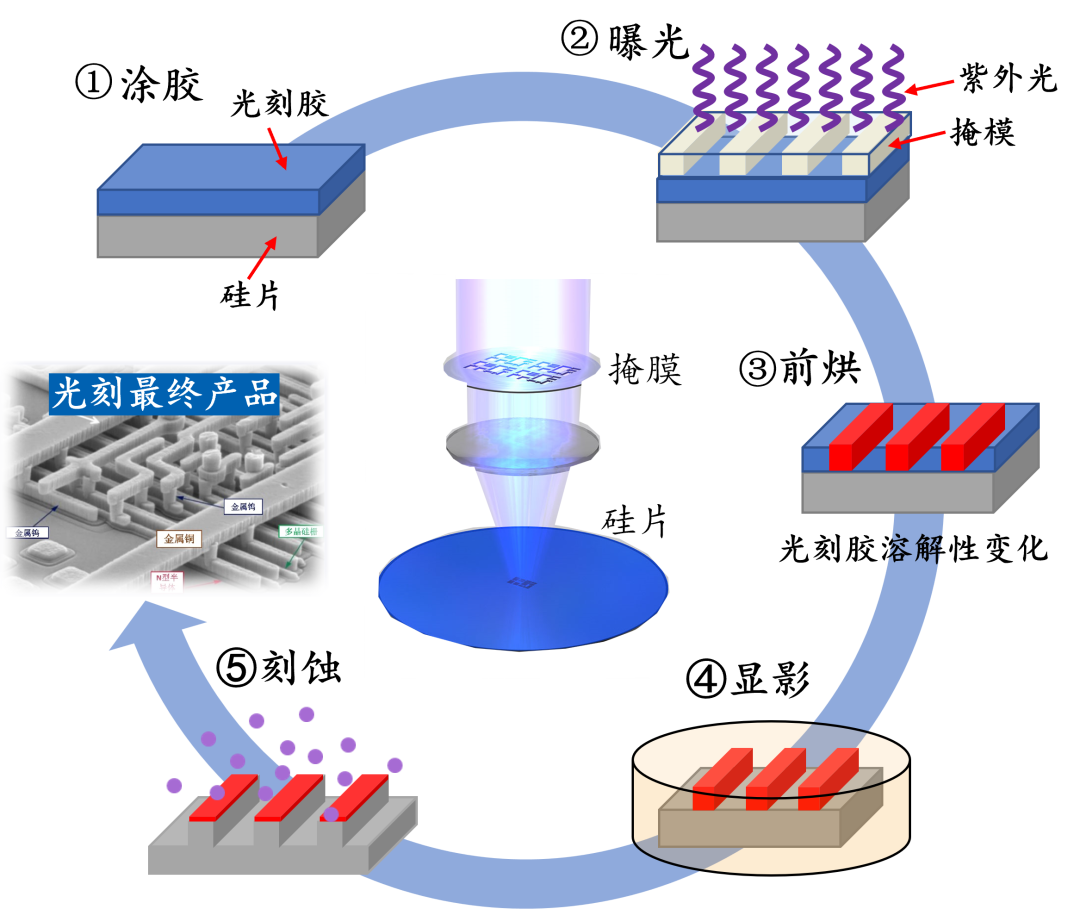

光刻技术是利用光化学反应原理和刻蚀方法将掩模版上的图案传递到晶圆的工艺技术,原理起源于印刷技术中的照相制版。

光刻胶是指经过紫外光、深紫外光、电子束、离子束、X射线等光照或辐射后,溶解度发生变化的耐蚀刻薄膜材料,是光刻工艺中的关键材料,其产品水平将直接影响着整体半导体芯片的制造水平。

2019年Q1,中国台积电公司14厂因为光刻胶质量问题导致10万片晶圆报废,营收减少 5.5 亿美元。

光刻技术原理

光刻胶由树脂、光致产酸剂、溶剂和添加剂等混合而成,根据波长可分为G线光刻胶(436nm)、I线光刻胶(365nm)、KrF光刻胶(248nm)、ArF干式光刻胶(193nm)、ArF湿式光刻胶(193nm)、EUV 光刻胶(13.5nm)等,分辨率逐步提升。

光刻胶是实施芯片制裁的*选择

作为支撑5600多亿美元芯片市场的重要耗材,光刻胶市场规模仅占芯片市场的1%左右,却是实施芯片制裁的*工具。其原因很简单,光刻胶保质期约6个月,光刻胶无法长时间储存。

作为典型例子,2019年7月4日,日本宣布将对韩国出口的光刻胶等三种制造材料进行出口限制,直接掐住了韩国电子行业的命脉。

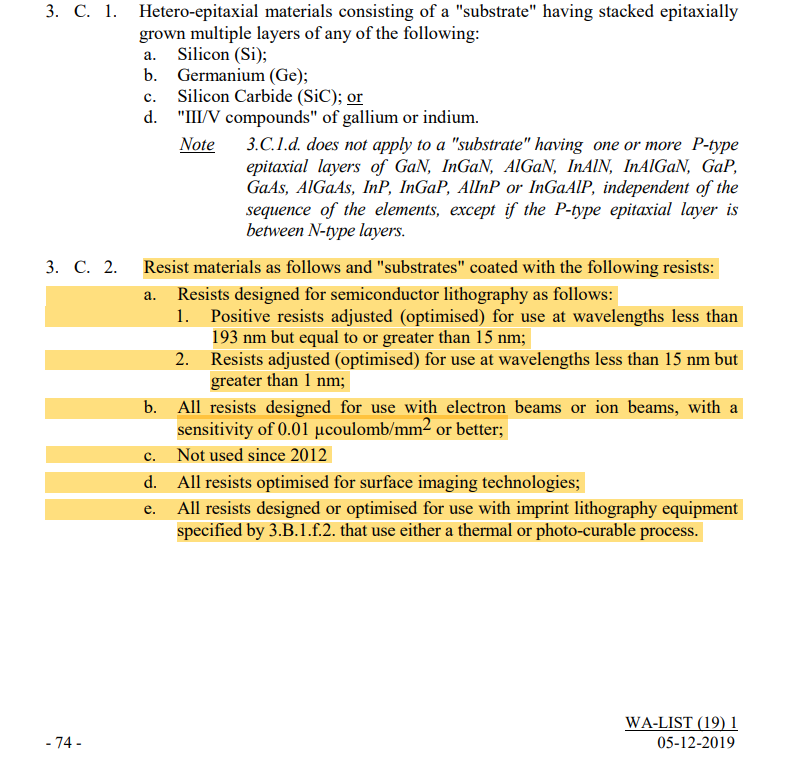

先进节点光刻胶,包括5~193㎚波长使用的正性光刻胶;1~15㎚波长使用的光刻胶;电子束或离子束用光刻胶;压印光刻设备上使用的光刻胶,早就被《瓦森纳协定》列入出口限制条款。

瓦森纳协定关于光刻胶的出口限制条款,图源:瓦森纳协定官网

2019年起,我国成为化学*大国

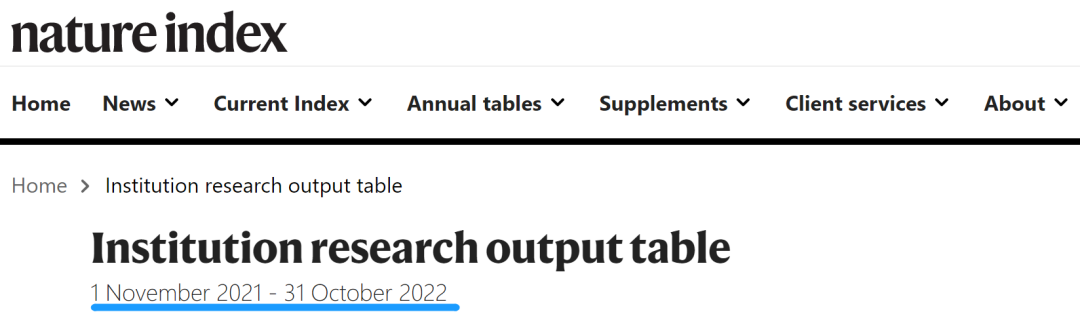

自然指数于2014年11月首次发布,追踪《自然》系列、《科学》《细胞》等82份*学术期刊,展示各国大学、科研院所等机构在国际上*影响力的研究型学术期刊上高质量论文产出情况。

运用自然指数这个数据库,可以根据各机构的论文发表数量及类别来进行排名和期刊索引。自然指数是国际公认的、能够衡量各国高质量基础研究产出的重要指标,主要分为化学、地球与环境科学、生命科学和物理学四大类。

2019年,中国的“自然指数化学榜”为6183.75,同比增长了17.9%,超过日本、韩国和印度这三个亚洲邻国之和。

美国为5371.32,同比下降6.2%。中国正式成为“化学*大国”!美国居第二位。

2020年,中国的“自然指数化学榜”为7563.81,美国为5097.28。中国蝉联“化学*大国”!

2021年,中国的“自然指数化学榜”为8498.6,美国为4761.54。中国蝉联“化学*大国”!

2023年1月24日,Nature Index公布了最新的自然指数排名(统计时间节点为2021.11.1-2022.10.31)。中国蝉联“化学*大国”!

尤其是,最新自然指数化学榜排名中,中国高校包揽全球前十位!

自然指数,图源:自然指数官网

中国科学技术大学、中国科学院大学、南京大学分别位居全球前三。清华大学、南开大学、北京大学、四川大学、浙江大学、复旦大学和上海交通大学均进入前十。

厦门大学、苏州大学、吉林大学、南方科技大学、中山大学、武汉大学、天津大学、山东大学进入前二十。

在中国高校的强力碾压下,美国MIT居第16位,日本东京大学和美国西北大学并列第20位,美国斯坦福大学居第22位,哈佛大学则居第38位。

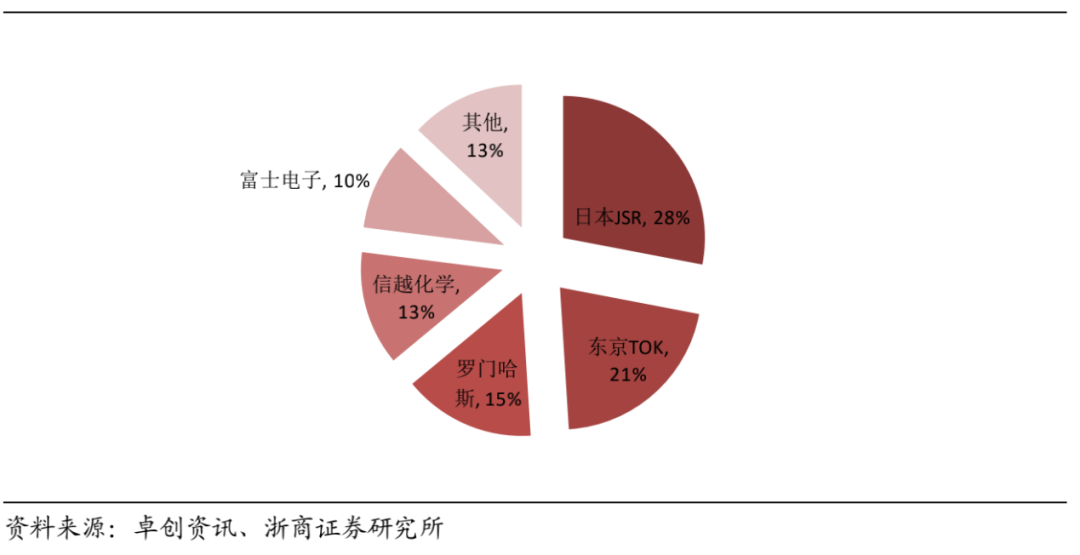

日企在全球光刻胶市场占比约为80%

光刻胶行业长年被五大日本和美国公司垄断,这五大公司占据了全球光刻胶市场87%的份额。其中日本 JSR、东京应化、信越与富士电子公司的市场份额为72%,美国罗门哈斯公司的市场份额为15%。

全球光刻胶生产企业市场份额,图源:卓创资讯

在2022年的年度规划中,上述五家企业表示将在EUV光刻胶业务上继续加大投入,以获取更大的市场发展空间。

韩国光刻胶卡脖子难题仍然没有突破

2019年,日本宣布三种芯片关键材料对韩出口限制后,韩国政府宣布投资10万亿韩币(约合85亿美元)以上的政策金到芯片等新产业领域。

韩国东进半导体(Dongjin Semichem)公司在京畿道华城市 Baran 工厂投资 1127 亿韩元,推动KrF、ArF和EUV光刻胶的国产化。

2022年12月,韩国三星电子公司宣布,将东进半导体研发的EUV光刻胶成功应用于其芯片工艺生产线。东进半导体成为韩国*家将EUV光刻胶国产化至量产水平的公司。韩国另外两家公司,YOUNGCHANG化学和SK材料公司,也在研发EUV光刻胶,但是还没有达到进行可靠性验证的水平。

尽管韩国的EUV光刻胶量产已经取得了一些进展。但是,2022年,韩国光刻胶对日本的依赖度仍然为80%。

我国光刻胶卡脖子难题有待突破

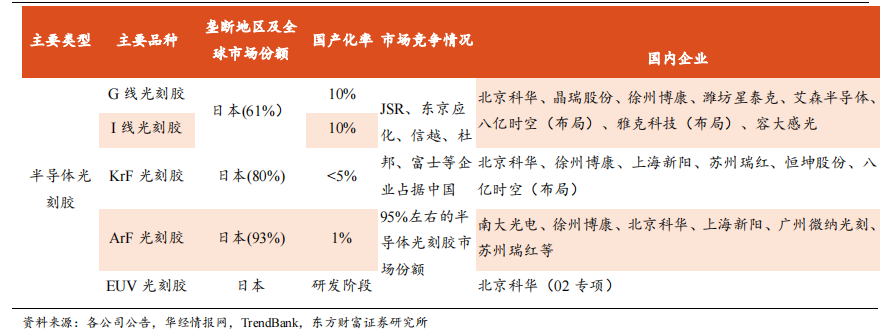

国内光刻胶国产化率较低,研发生产龙头企业包括苏州瑞红、北京科华、深圳容大、南大光电等。在低端 PCB 光刻胶市场国产化替代进度较快,但高端光刻胶几乎全部依赖进口。

在半导体光刻胶当中,G线胶、I线胶的国产化率分别只有约10%,中端 KrF光刻胶仅有北京科华具备量产能力(2021年销售额约2000万元)等少数公司具备生产能力,国产化率不足 5%。

中高端ArF光刻胶仅有南大光电等少数公司具备生产能力,目前处于小批量供应,国产化率约1%,EUV 光刻胶尚处于早期研发阶段。

国内光刻胶国产化进展,图源:华经情报网等

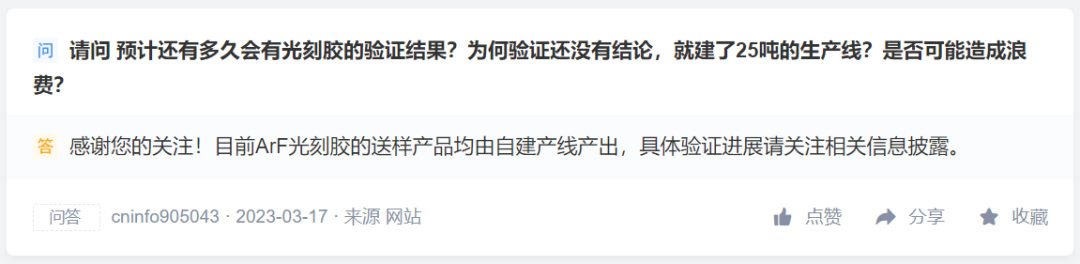

其中,南大光电在ArF 光刻胶研发取得较大进展,已在下游客户存储芯片50nm和逻辑芯片55nm技术节点的产品上通过认证,同时多款产品正在多家客户进行认证。该公司表示:

1) ArF光刻胶及配套材料项目所需的光刻车间和生产线已建成,其中主要先进光刻设备,如ASML浸没式光刻机已经完成安装并投入使用,搭建了专业用于ArF光刻胶产品开发的检测评估平台。

2)加快了ArF光刻胶产业化步伐。目前产品验证工作正在多家下游主要客户稳步推进,且针对同一客户的不同需求开发了不同的产品,以满足下游客户的多样化需求。

此外,公司正围绕重点业务、重点技术引进人才,特别是从国际先进半导体公司引进核心技术人才,强化公司在光刻领域和先进前驱体材料领域的人才和技术储备。

在2022年年报中,南大光电认为:尽管光刻胶市场保持了良好的增长趋势,但以ArF光刻胶为代表的高端光刻胶市场长期为国外巨头所垄断,对中国芯片制造造成“卡脖子”风险。

南大光电在投资者互动平台的回复,图源:百度

突破光刻胶卡脖子难题为何如此难?

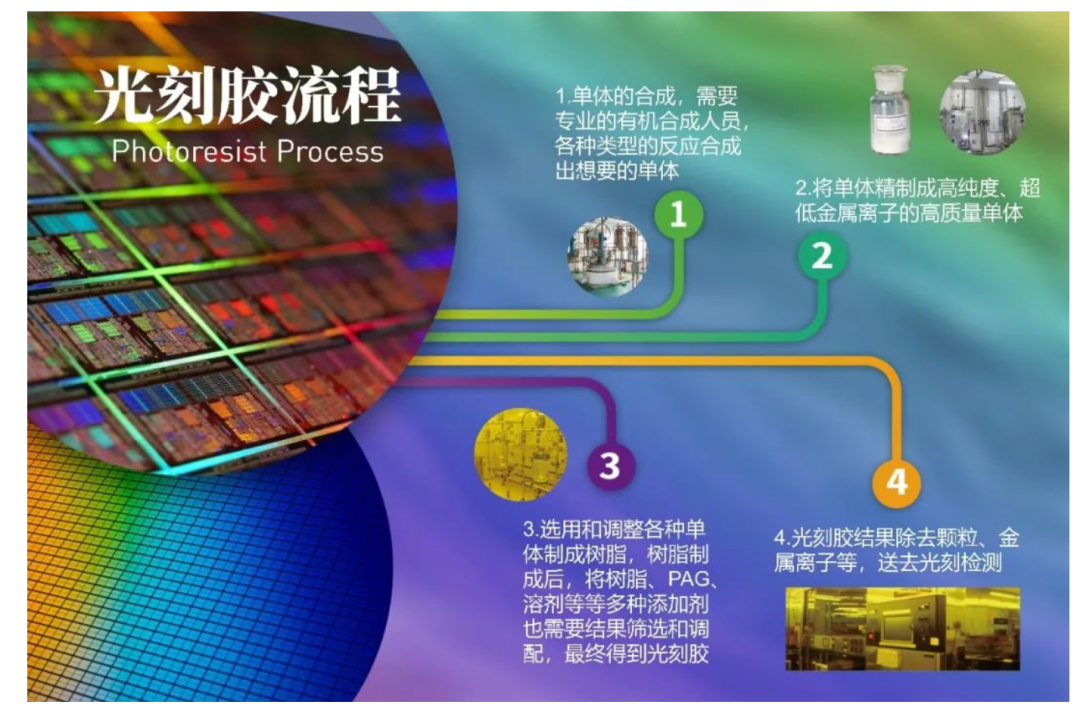

光刻胶的质量一致性、稳定性至关重要。在“单体——树脂——光刻胶”的合成过程中,每一个环节都会影响着光刻胶终端产品的质量。

比如,在单体环节,单体的纯度要求有时要达到99.9%以上,需要通过气相、液相、凝胶色谱等不同的方法来精密检测。ArF 单体中的金属离子含量要达到1ppb 以下(即10 亿分之一)。

在树脂环节,环境控制与质量管控至关重要。环境温度的细微变化将导致聚合物的聚合和变质,需添加如流平剂、稳定剂、分散剂、增稠剂等稳定助剂以增强聚合物的稳定性,配方和工艺非常复杂。

光刻胶流程,图源:浙商证券电子团队

光刻胶的生产认证流程非常复杂且成本昂贵,光刻胶客户端验证长达2-3年,经过三个阶段:*阶段是离线测试阶段,对标现有产品;第二阶段是小批量产品测试;第三阶段是大批量产品测试阶段,客户通常会测试50个批次以上。在最后,光刻胶厂商需要通过稳定的规模化量产来实现工业级供应,获得订单。

尽管我国早就是化学*大国,但是,在高端光刻胶的国产化进程方面仍然任重道远。

【本文由投资界合作伙伴微信公众号:芯光社ChipHub授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。