大家好,我是长桥海豚君!

北京时间5月22日港股盘后,快手发布了2023年一季度财报。市场核心要点如下:

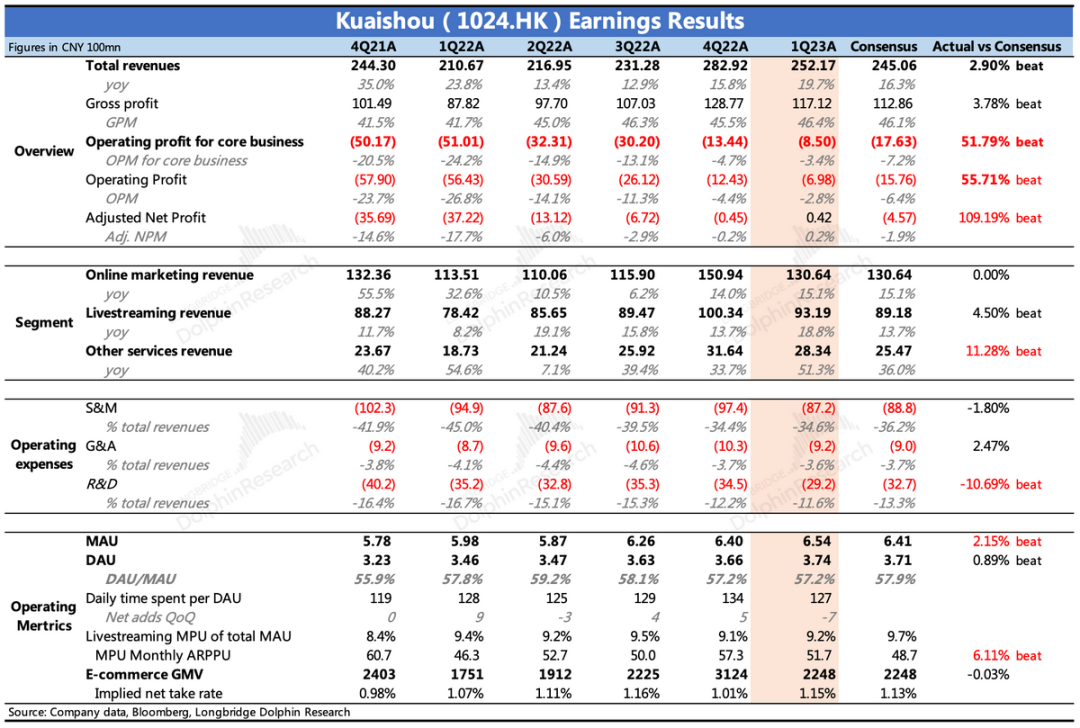

1、每季一问:快手盈利了吗?

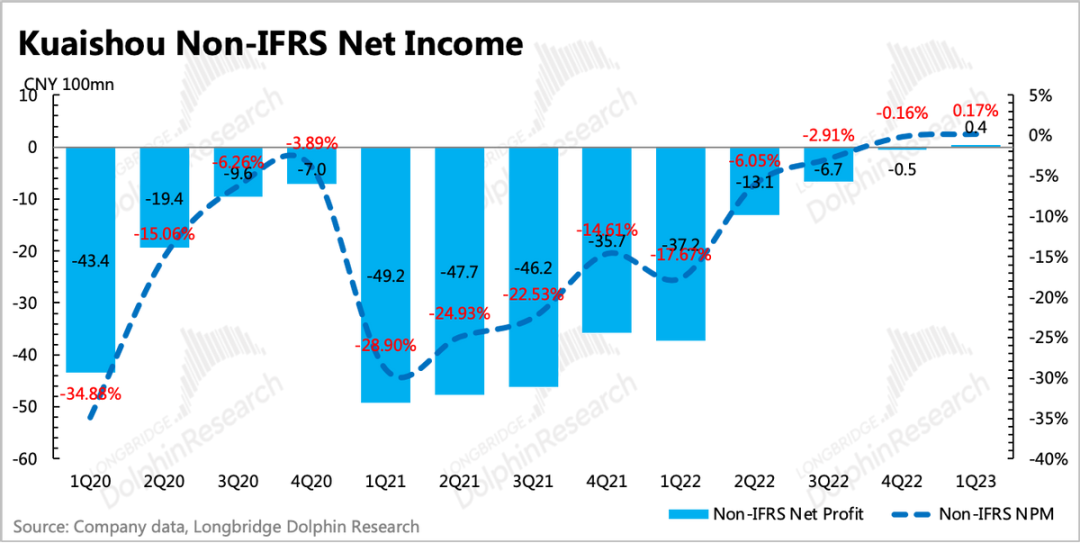

一季度经调整净利润首次转正,大超一致预期,不过市场priced in了一部分。

减亏问题一直是快手的头等问题,不过一季度继续传来佳讯——经调整净利润已经正式转正了!当然上季度已经在盈亏平衡的边缘,理论上来说这个季度转正也不算特别意外。

不过,因为众所周知,快手一般在一季度撒钱做用户的,所以一季度一般是快手全年利润率最差的一个季度。因此,市场原本预期也并未抬到直接转正这么高,而是惯性给了个5亿之内的亏损(BBG一致预期)。

但最近一个月,由于快分销抽佣的推进以及本身直播电商GMV的增速可观,电商收入基本上是要妥妥超预期了。而电商收入相比其他业务,毛利率是相对较高的,因此也会拉动整体利润端进一步减亏,因此部分核心券商已经将亏损预期进一步缩小至1-2亿。

与最新的核心券商预期来对比看,快手盈利端超预期(盈利四千万)的幅度有所缩小,但不妨碍仍然是实实在在的beat。

2、利润端Beat的原因是什么?

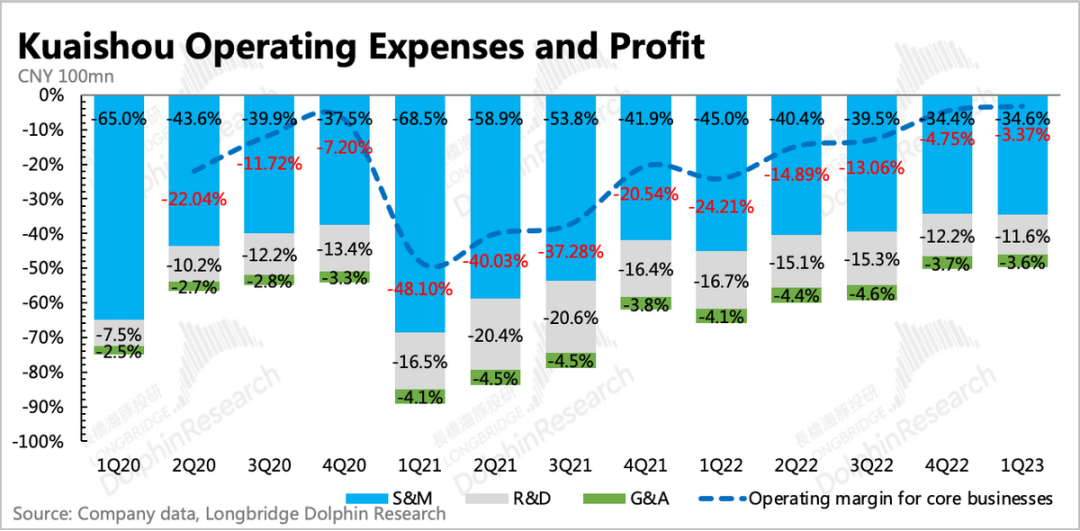

电商表现出色+研发投入超预期紧缩(裁员为主)。

a.除了上文提到的电商收入超预期,带动毛利率也更出色外,费用紧缩的预期差主要就是研发投入上,而研发的减少没有别的,基本是人员优化带来。

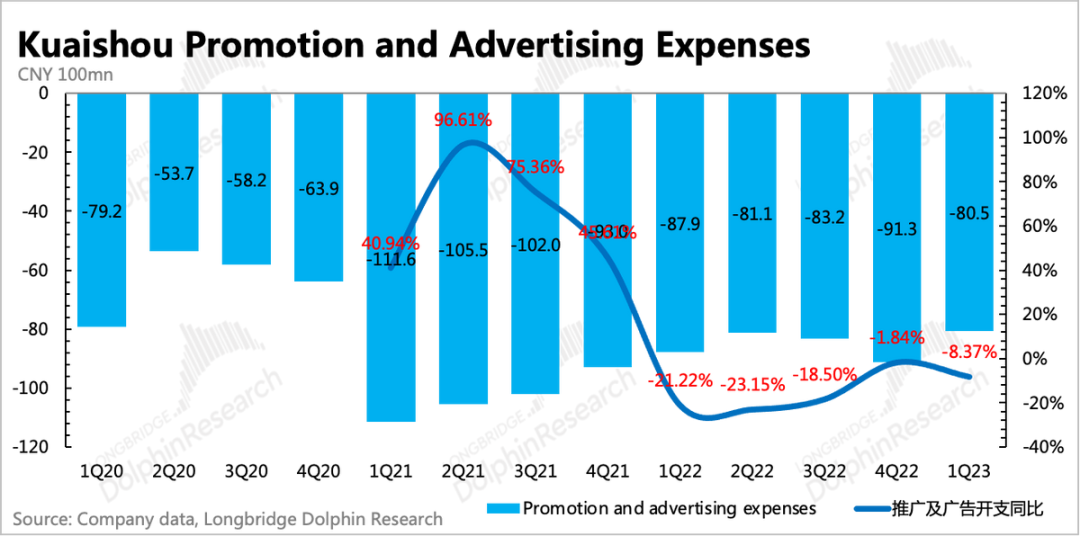

b. 此外,销售费用的紧缩在预期之内,环比减少了10亿,对齐去年淡季(Q2)的费用水平。当然,一季度有今年春节较早,部分营销推广的支出前置到去年四季度带来的影响。如果将四季度与一季度合并起来对比,同比少了10亿,不过营销收费在整个费用占比上仍然是一笔相对奇葩的存在。

市场一直盯着这块费用的优化,认为是快手盈利释放的蛋糕来源。但营销费用与用户增长指标是否有太过密切的关系,也是市场对快手持续提升到目标盈利水平表示存疑的主要问题。

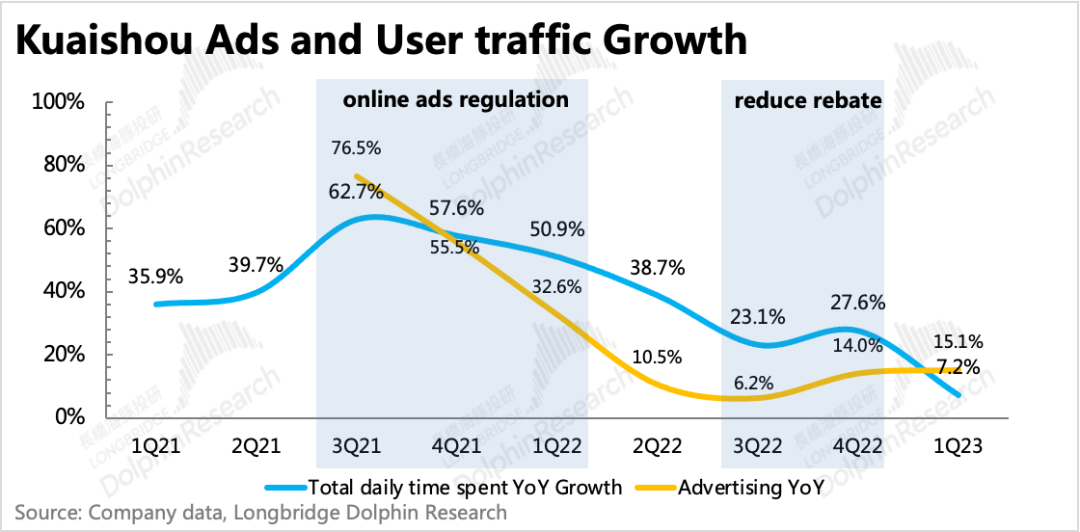

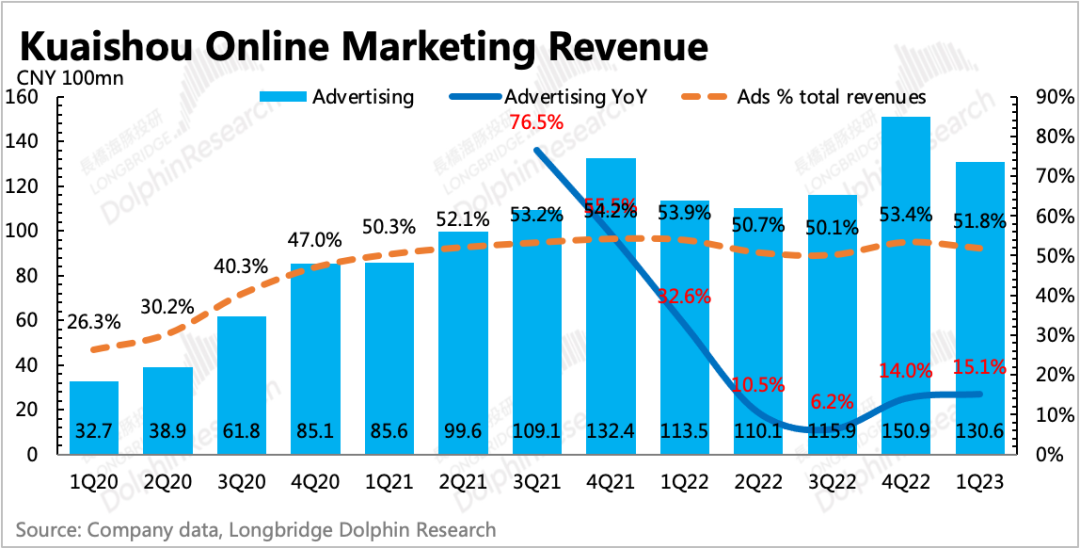

3、广告的增长还是靠电商

快手广告一般分为内循环广告(电商广告为主)和外循环广告,电商广告增速一般跟随GMV。在一季度GMV同比增长28%的情况下,广告收入只同比增长了15%,海豚君测算了下外循环广告预计还有个位数幅度的下滑。

而如果横向对比百度、腾讯,作为短视频龙头之一的快手,外循环广告上确实表现得不尽人如意。

年初公司定的年增长目标接近20%,因此后续如果展望?视频号、抖音双面夹击下会有什么新的策略?可以关注下电话会。

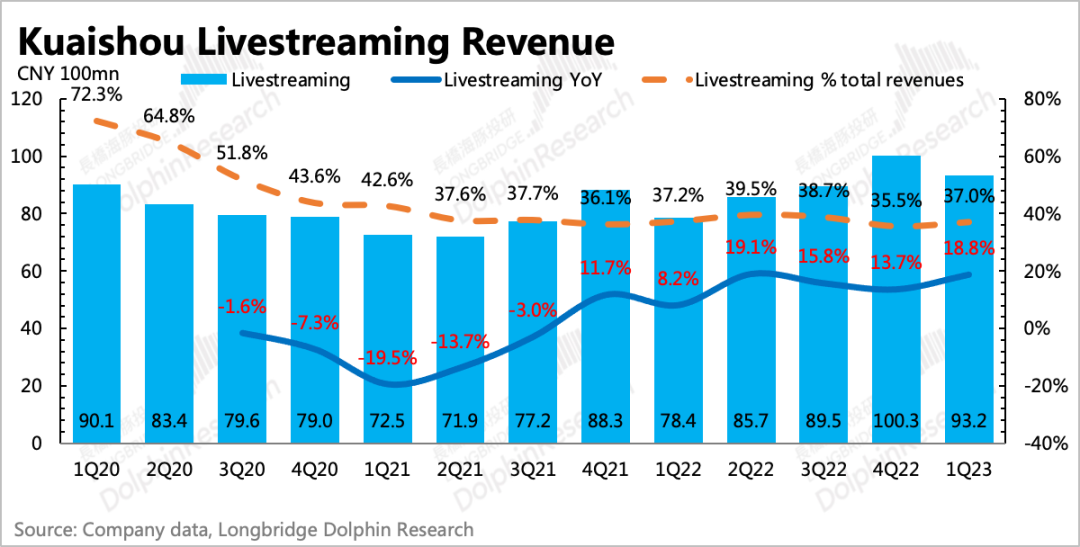

4、直播引入头部主播,拉了收入,但削弱了盈利水平

a.一季度直播收入同比增长18%,好于上季度给的指引,主要源于加速了头部公会和主播的引进。大主播固然可以拉高收入,但在分成比例上,平台也不占优势,因此会拉高分成成本。

b.此外,就是老生常谈的直播中混入买量收入的问题,这对纯娱乐直播业务是一个很重要的收入补充。否则快手的直播收入就不是两位数增长而是向斗鱼、虎牙连续滑坡的业绩看齐了,这也算是快手在补全电商生态后的一个相对优势吧。

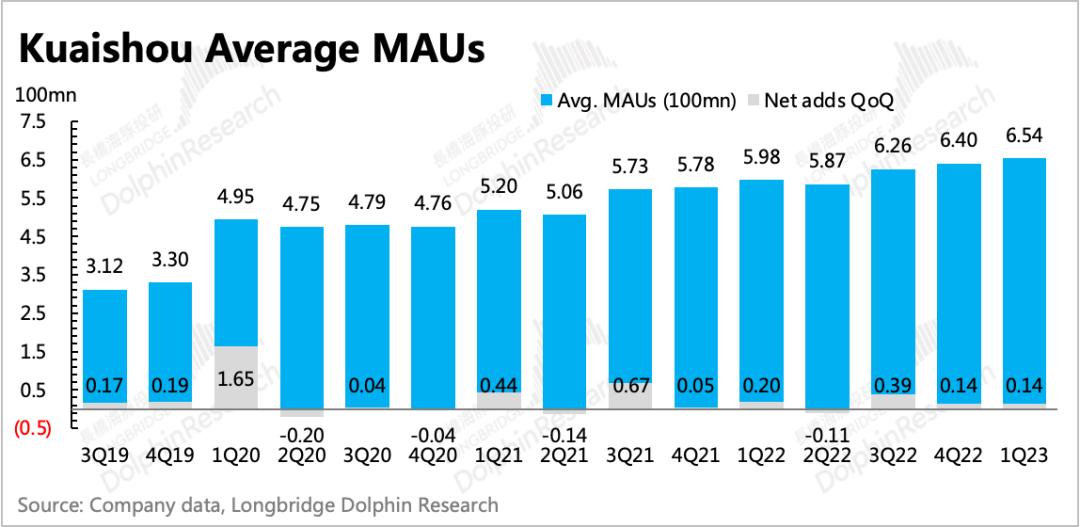

5、坚挺的用户生态,线下分流加速红利尾声?

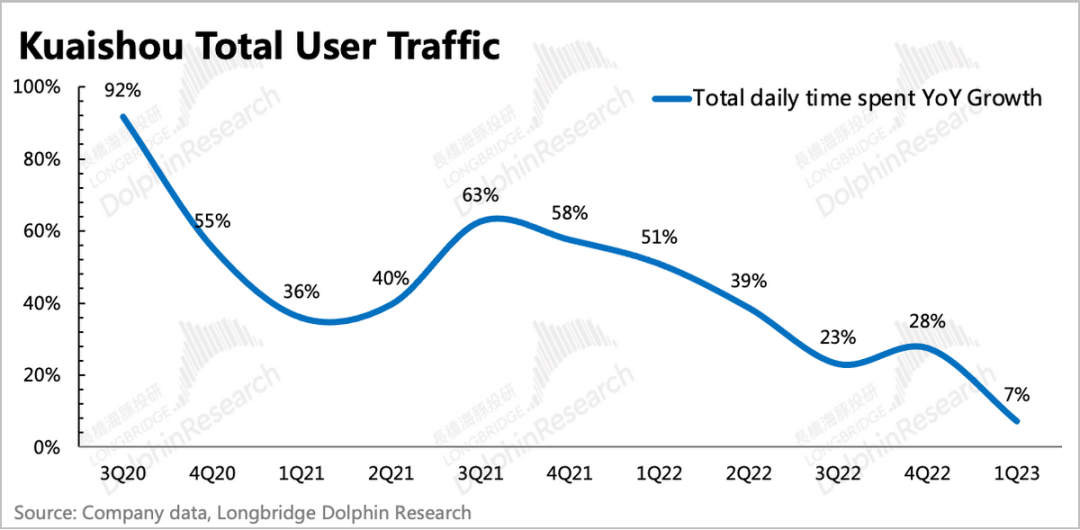

虽然快手的用户数,每次都让海豚君很惊讶,但一季度整体流量依然在扩张。

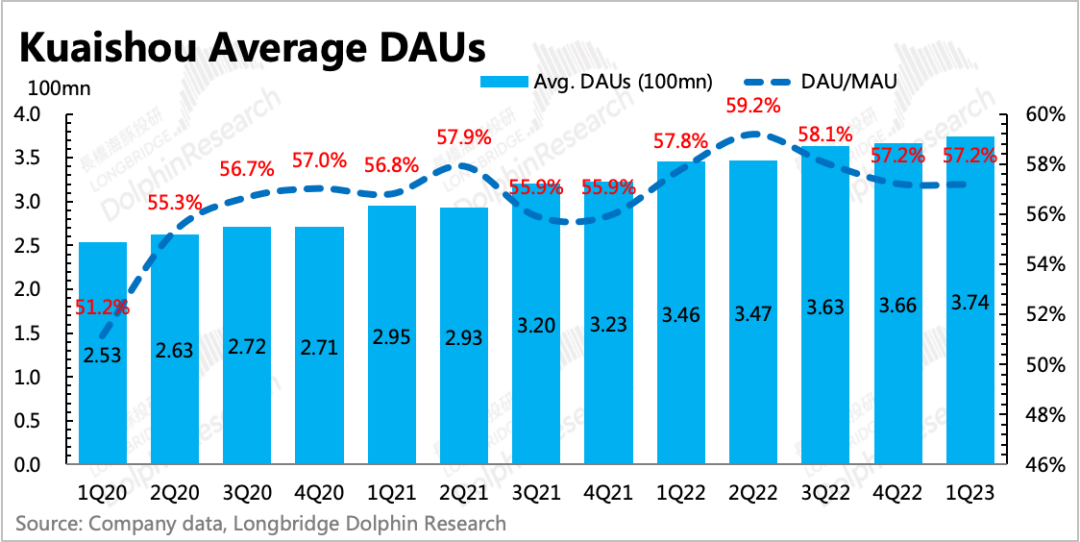

日活DAU继续16%的同比增长,按照这样的趋势下去,年末达到4亿没有多大问题。

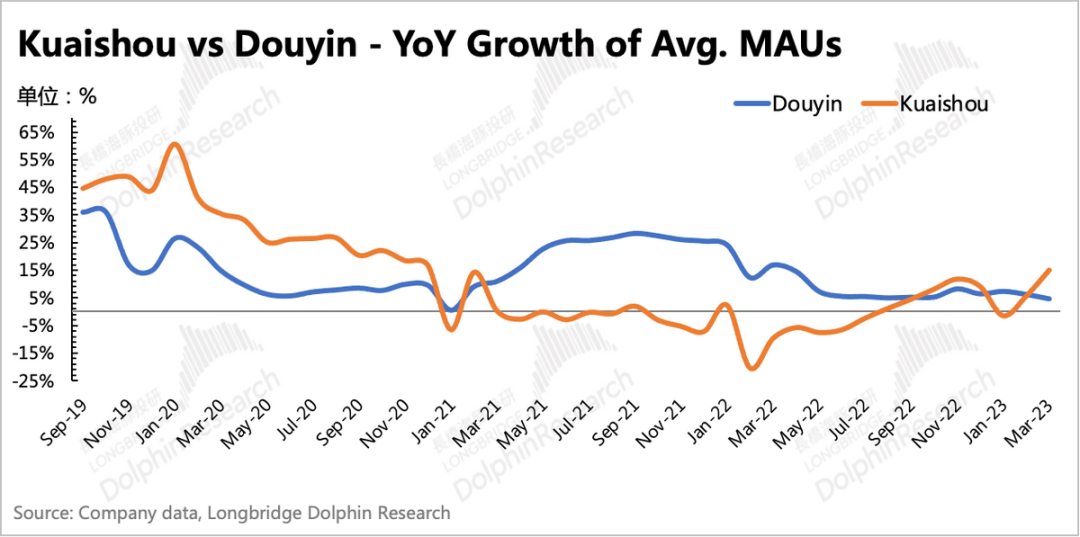

月活MAU也环比增加1400万人,突破6.5亿。从增长趋势上看,最终天花板应该就是在7亿附近徘徊了。这与QM中抖音的数据,趋势也是一致的,抖音从去年下半年以来,主站的增幅基本在个位数,极速版用户也是从今年开始也掉入个位数增速。

当然一方面有视频号的猛烈追击,但另一方面不得不承认,在线下活动复苏的推动下,短视频的红利也在趋近尾声。

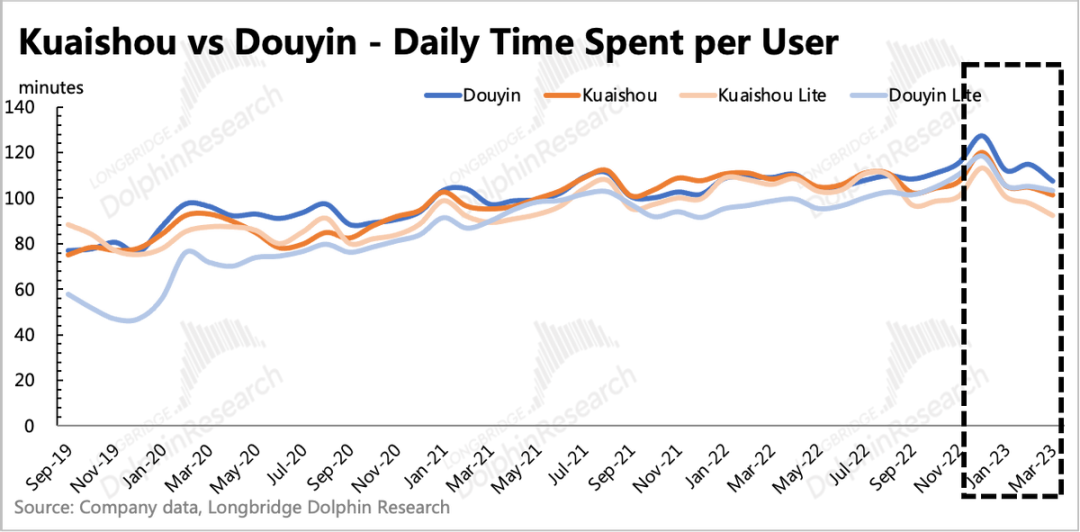

活跃度上,用户粘性(DAU/MAU)维持在57%,离快手自己的目标60%还有距离。日均时长(127分钟/人),并未如以往一样环比增加,同比也有1%的下滑,与阳康后线下娱乐、旅游需求大幅反弹有关。

因此平台整体流量(总日均用户时长)同比只增长了7%,增速大幅放缓,能够部分解释外循环广告不佳的原因。

6、现金充足,开始回购

一季度经营活动现金净流入近18亿,扣去一季度用于购买设备及无形资产约16亿元,自由现金流净额约2亿。

截至一季度末,快手账上现金+短期存款216亿元,以及还有近131亿的短期投资,长期存款也有约78亿,并且账面上基本没有需要短期还本付息的债务。

核心主业在不断改善的减亏趋势下,快手现金状况没有多大问题,因此公司选择自明日起一年内回购不超过40亿港元的自家股票。

长桥海豚君观点

考虑到近期券商上调了盈利预测,一季报仍然是略超预期的。印象中快手这样的业绩超预期/改善趋势已经持续了几个季度,但一直没有反应到估值上。

当然近期有宏观环境以及基本面之外的一些影响因素,业绩强如BAT,想要提估值都困难,也就跟顾不得上其他中小票了。

不过海豚君仍然认为市场对快手的短期成长性和竞争力掺杂了一些“偏见”,包括对腾讯潜在抛售的担忧也是影响因子,进而给了快手更多的估值打压。

但同时我们也发现,在细扒各项业务之后,快手今年基本面可能仍然主要依赖电商。而今年的电商内卷化对于快手来说,要实现年初定下的GMV 30%+目标,肯定也会新增一些压力。

因此,海豚君更倾向于快手在低估值基础上只是存在一个Beta层面的修复,估值上更多的Alpha提升还需要快手在应对视频号、传统电商多个竞争力下发挥出色,这个难度并不小。

或许也是考虑到这样的市场担忧,快手开始在这个季度回购自家股票(40亿港元),虽然不多,但也在试图用自身行动来表明管理层的经营信心。

本季财报详细解读

01 用户逆势高速增长,但阳康后线下娱乐存在分流

一季度快手流量仍然在稳速扩张中,月活MAU环比提升至6.54亿,日活也跃至3.74亿。

从Questmobile第三方数据来看,一季度主站和极速版均有增长,并且1-3月增速在逐步提升,与抖音逐月递减的趋势相反。

海豚君猜测,除了可能的加大地推获客带来的增量,可能也与快手的快聘、理想家吸引了不少流量有关。去年一季度快聘、理想家还未完全推出,因此这部分的流量是完全新增的。

另外2、3月分别有春招、楼市小阳春的行情,因此也会有部分流量扎堆在这两个板块。

用户活跃度上,用户粘性指标(DAU/MAU)季节性维持在57%,日均用户时长128分钟,并未如往常一样环比季节性走高。参照抖音走势,也呈现同样的趋势。海豚君认为,这与用户大规模阳康后,线下娱乐、旅游需求旺盛,显著分流不无关系。

因此最终计算下来,整体流量扩张速度(日活增速*日均用户时长增速)滑落至个位数7%,放缓明显。

用户时长缩短,最直接的影响就是信息流广告的展示量,因此流量扩张速度放缓能够部分解释外循环广告表现不佳的原因,整体广告增速的坚挺靠的还是电商。

02 经济弱复苏下,直播电商的繁荣

上面说到广告环比坚挺靠的是电商,下面就来看看快手电商到底如何。

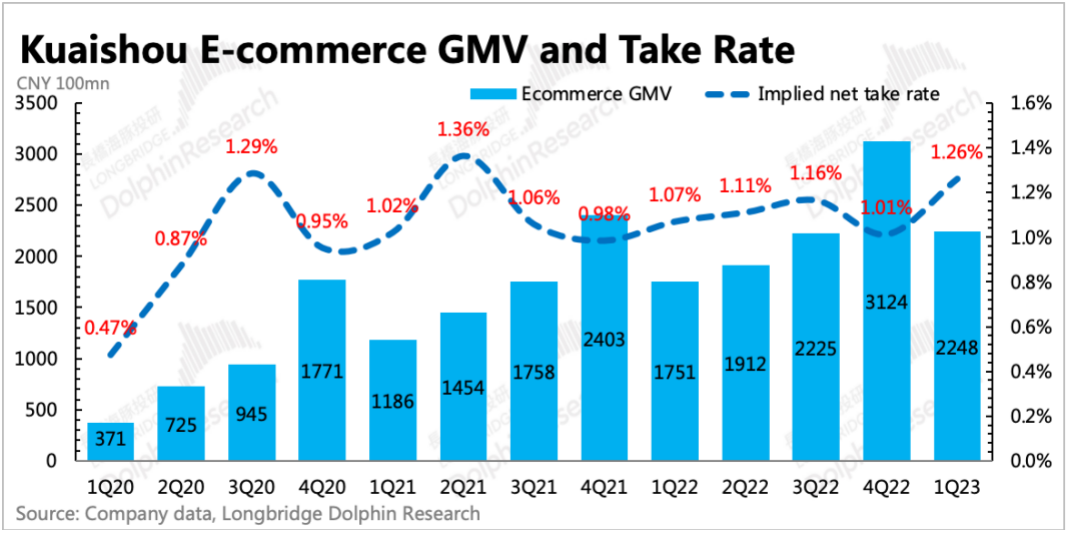

一季度快手电商GMV 2248亿,同比增长28%,市场预期得比较充分。净佣金收入和电商广告收入大部分与GMV挂钩,因此增速也基本同步或因为变现率的增加而更高一些。

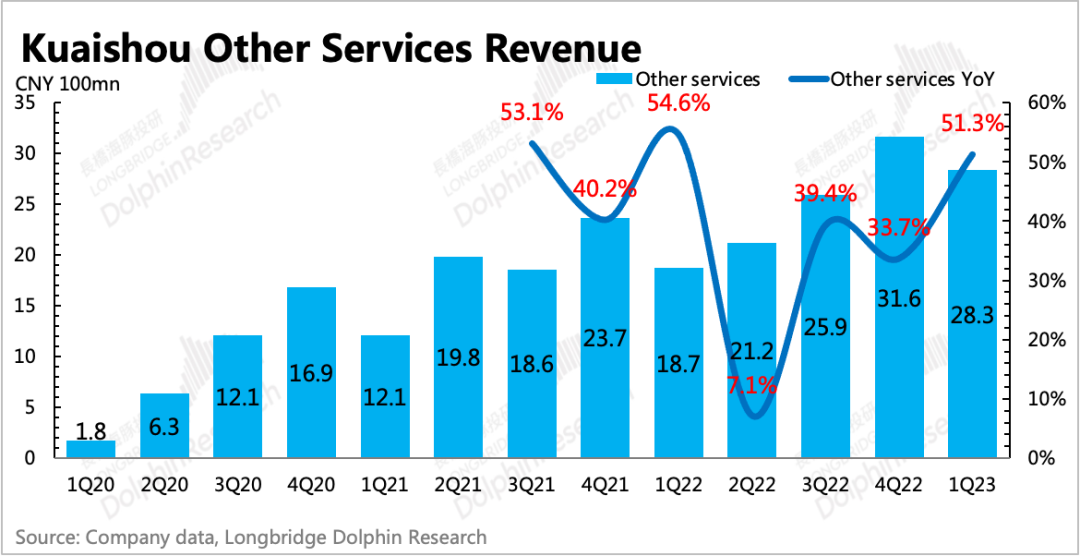

不过一季度还有一个新的推动因素,就是加快了快分销达人主播抽佣分成的策略。因此一季度电商等其他收入同比增长达到51%,显著超出市场一致预期(36%)和最新核心券商预期(43%)。海豚君依此计算得的隐含综合Take rate为1.26%,同比环比均大幅度提升。

快手电商,以及据传电商业务不断超预期的抖音电商,进而延展到整个直播电商行业,在去年以及今年年初能有高增长,都与疫情线下封锁、经济弱复苏下商家急于低价甩货提高周转、消费者追求性价比的需求有莫大的关系。

但在度过了一季度的弱复苏,开始转向二季度购物旺季、下半年经济进一步反弹的宏观环境下,直播电商是否还能有这样的相对优势?

另一个值得重视的关键问题,今年一个显然易见的趋势是电商内卷,尤其是传统电商平台,都在打性价比之战。无论效果是否达到他们的预期,在低速增长的线上零售大盘下,传统电商的动作势必会对直播电商有一些影响或冲击,因此快手是否还能保质保量的完成年初1.2w亿的GMV目标?可以听听电话会上管理层的展望和指引。

03 广告:外循环还待修复

一季度快手广告收入130亿,同比15%的增长,误差之内基本符合核心券商最新的预期。靠着电商广告强有力的支撑,外循环广告我们测算下来可能仍在个位数负增长,拖累整体广告增速。当然前面我们也说了,和总时长流量增速大幅放缓,导致展示量不足有关。

但与此同时,除了“广告量”的方面,“广告价”也没有给到较明显的支撑作用。提价不力的背后,是商家对平台用户价值评估较低导致。

不过,随着二季度经济进一步复苏和购物旺季的加持,快手外循环广告可能也会随着行业回暖在二季度恢复正增长。

04 引进头部主播,是把双刃剑

一季度快手的直播收入也是显著超出之前指引的,不过与最新卖方预期也基本一致。一季度直播业务实现收入93亿,同比增长19%,环比加速,与近期加速引进头部主播有关。

除此之外,就是我们一直老生常谈的,部分实为“买量”的打赏收入。一季度的宏观环境也有利于这部分收入的增加。

但纯娱乐直播基本是夕阳行业,斗鱼、虎牙已经苟延残喘连续几个季度。快手的增长,实际上也是抢了他们原有的直播份额。

但娱乐直播的商业模式很差,不仅差在高分成下毛利率天然低,而且在要收入和要生态之间,平台如何平衡好流量的分配,也是一门技术。但其中的悖论也无法解决,最终可能很难摆脱被大主播绑架的局面。

比如看快手一季度的收入分成成本,仍然同比走高17%,是几个成本费用中为数不多的两位数扩张细项。

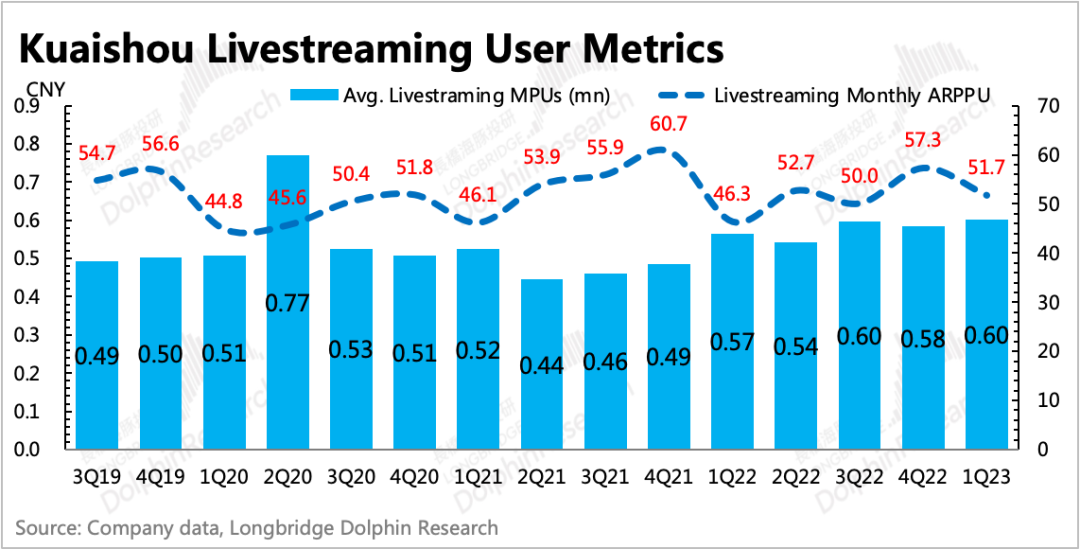

从快手一季度直播用户数据来看,直播用户还没有在引入大主播之后有显著增加,可能有线下分流的短期干扰,后续是否会有回流还有待观察。

不过,有必须提及的是,快手在娱乐直播之上,也培育了快聘、理想家两个新品类的直播选项,短期可能主要是作用于吸引差异化流量,中长期上也可以考虑新增业务变现。

05 首次盈利转正:减少撒币,员工成本继续优化

一季度快手首次实现调整后净盈利,与海豚君预期差不多,不过市场还考虑到一季度惯例的撒钱获客期,因此预期还偏保守,一致预期5亿内亏损,最新核心卖方预期亏损在1-2亿。

不过对互联网员工来说,股权激励也是薪酬福利的主要构成,因此海豚君倾向于加回股权激励的支出影响,同时在剔除了投资收益、财务收入支出等项目之后,来看主营业务的核心经营利润情况。

一季度核心业务经营亏损8.5亿,亏损率3.4%,同比环比均大幅改善,也优于核心券商最新预期(亏损12亿左右)。除了毛利上因为电商收入超预期带来了约2亿毛利润预期差,其他则来源于研发投入,营销支出紧缩幅度在预期之内。而研发费用的降低,则主要靠的是裁员和减外包。

其他具体支出细项:

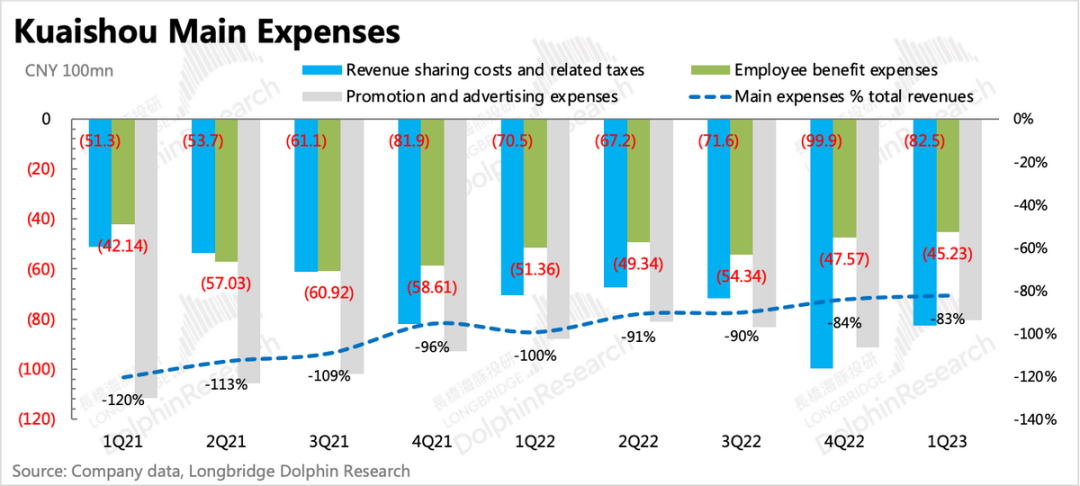

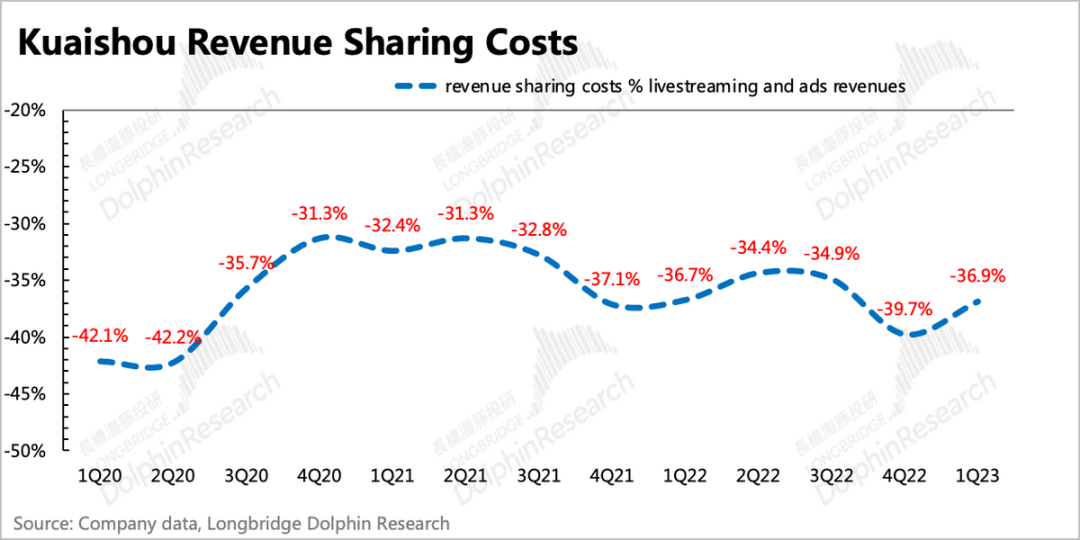

在海豚君最关注高占比的三项支出项(推广支出、员工薪酬费用、收入分成成本),占总收入比重环比继续降低。但三项支出中只有收入分成成本还在同比走高。

除了本身内容支出外,引入头部直播公会/主播带来的利润走弱正在有所反应。由于收入分成成本基本由直播分成、广告分成组成,因此从收入分成成本占直播和广告收入总和来看,一季度占比36.9%,同比有一定走高。

其他支出上,除了折旧费有增加外,其余支出均同比下滑。

【本文由投资界合作伙伴长桥海豚投研授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。