2011 年,当国内汽车市场还是一片尚未开垦的蛮荒之地时,朴实的中国人在买车时,总会习惯性地把下面三句话当成消费前的“金科玉律”:

实惠买车有三宝,索8、K5、迈锐宝;

皮薄馅大有三脆,雅阁、天籁、凯美瑞;

怒烧机油有三位,帕萨特、迈腾和昊锐;

在各类口口相传于乡野的“购车不上当民间宝典”中,你会发现,那些被称赞,被揶揄,被调侃的车型里,没有一台来自中国本土汽车品牌。即便是当下如日中天的“大魔王”比亚迪,也始终不能有姓名。

没错,过去四十年的中国汽车市场,绝大部分时间里是合资品牌的天下。无论德系、日系、美系、韩系,甚至是法系,在不费多少气力的前提下,都能横着走。

以 2011 年为例,这一年,如今只活在短视频段子里的东风雪铁龙,全年累计销量 23 万台,全国销售网点超 900 家;现代起亚把中国市场的销量目标定为 120 万台,只比大众和通用少一点;已经退出中国的日本铃木销量超过 22 万台,创下入华以来新记录;广汽本田第八代雅阁一年卖出去 16 万台,稳坐 B 级轿车销量冠军。

也正是这一年,中国品牌狭义乘用车市占率从 32.2% 下降到 30.7% ,广义乘用车市占率从 45% 下降到 42%。那时的中国品牌造不出比亚迪汉,只能眼睁睁看着“国际联合造车军团”在自家门口全油门疯狂捞金,急得满头大汗。

合资品牌的强势,从 1983 年北京汽车制造厂和美国汽车公司签字成立北京吉普开始,一直持续到 2018 年——一个中国汽车市场遭遇 28 年以来首次负增长的年份( 乘用车产销同比下降 5.15% 和 4.08% )。

这波市场整体容量的疾速萎缩,宛若一场来势汹汹的暴风骤雨,直接给长安铃木、广汽菲克、东风标致雪铁龙、上汽斯柯达这种二、三线合资品牌,从头到脚浇了个透心凉。与此同时,一大批中国品牌——这其中既有韬光养晦二十多年的传统车企,也有什么都缺,就不缺金钱与勇敢的新势力——开始快速切入新能源赛道。

单看纯油车战线,中国品牌的确很难在与合资品牌的正面对抗中占到优势。毕竟往前推十年,中国品牌的市占率从未达到过 50% ,长期在 40% 左右反复横跳,有时还会击穿 40% 底部基线。但,这并不妨碍在新开辟的新能源车战线上,中国品牌对合资品牌进行坦克式平推。

图源:盖世汽车

2021 年,中国品牌整体销量为 954.3 万台,同比增长 23.1% ,占乘用车总销量 2627.5 万台的 44.4% ,创下了十年来的*成绩,新能源车功不可没:在 352.1 万台的新能源汽车总销量中,中国品牌贡献了 247.6 万台,占比 74.3% 。

2022 年中国品牌全年销量 1176.6 万台,市占率上升 5.4% 至 49.9%。在 688.7 万台新能源汽车中,有 79.9% 来自中国品牌。以前,想买一台让自己称心满意的中国品牌纯油车很难,现在, 想买一台让自己不太满意的中国品牌新能源车很难。

今年前四个月,根据乘联会的公开数据,新能源乘用车零售销量的前十名中,除了特斯拉,没有一张“外国面孔”。

图源:乘联会

终于领会到“风水轮流转”奥义的合资品牌,背后开始冒出涔涔冷汗。

如果说 2018 年中国车市的负增长,拧紧了二、三线合资品牌的赚钱水龙头,让这些竞争力羸弱的汽车公司原地升天。那么,2022 年中国车市吹起的新能源飓风,将直接掀翻那些不思进取的一线合资品牌的“金饭碗”。

按照中国品牌的进步速度、出手力度和打击强度,合资品牌继续捧着“金饭碗”的幻想可以放弃了,先考虑怎么把命留下,才是正道。

为了保命,合资品牌做了*步战略部署:什么也不做。

在不少合资品牌的臆想中,就算进入新能源时代,“由丰厚历史底蕴和积淀”带来的品牌溢价,依旧可以轻松收割没什么汽车见识的中国消费者。所以,只要把发动机、变速箱拆掉,换上供应商给的电池,最后贴上“传承百年”的 LOGO,印钞机就可以再次启动了。

事实上,合资品牌的新能源战略刚执行了个开头,中国用户就哄堂大笑了。这太正常不过,换谁看到丰田造出“贬值四倍速”这样史诗级黑色幽默的纯电车,能憋住不让嘴角上扬呢?

眼瞅着品牌光环镰刀割不动中国新“韭菜”了,合资品牌赶忙祭出第二招——由中国品牌发明的妙策:油电同价。

只可惜,中国品牌的“油电同价”已经 OTA 到 2.0 全新版本,即“电车与油车价值”相同。更重要的是,部分中国品牌电车为用户带来的价值体验,已经远高过油车。而合资品牌,尤其是日系合资的“油电同价”,还停留在 0.1 上古版本,即“电车与油车价格”相同。

同样造一台电车,认知级别一个在地幔层,一个在大气层,前者被降维打击,合情又合理。

收棺之作

先来看“地幔层”认知级别,是怎么理解“油电同价”的。

5 月 20 日,本田发布了身抗“品牌销量底座”重任的 B 级轿车——第十一代雅阁。与第十代雅阁“纯油+油混HEV”的动力布局不同,换代后的雅阁放弃油混,改用“纯油+插混 PHEV”动力布局,并且在插混车型上,执行了“油电同价”策略。

具体是这样的:纯油顶配卖 22.88 万,插混入门卖 22.58 万,以插混便宜 3000 元的“巨幅让利”,淋漓尽致地表达了日本本田高层对中国市场“不插混,毋宁死”的决心。令人遗憾的是,这颗外表看起来红彤彤的决心,内里成色并不怎么赤诚。

在 22.58 万的插混入门雅阁上,本田砍掉了纯油顶配雅阁上的前后驻车雷达、倒车车侧预警、自动泊车、变道辅助、前排无线充电、座椅通风加热记忆、BOSE 品牌音响、感应雨刷等配置。

这意味着,无论是智能配置,还是舒适配置,插混雅阁都无法和纯油雅阁相提并论,由此带来的用户体验差距,远不是 3000 元能弥补的。

如果说,为了拉齐价格,删减插混雅阁上的舒适配置还算合理的话,在智能硬件和功能上的吝啬,后置这部分价值的操作,就实在让人费解。

我们知道,当下的中国车市已经度过了新能源路线普及与转换的上半场,进入了比拼智能化水平的下半场。“新能源车”已经在潜移默化中和“智能化”进行了强绑定。一台 2023 年上市销售的新能源车,如果智能配置上,*升级是全系标配苹果 CarPlay 的话,极大概率是很难从中国用户嘴巴里听到什么好话的。

更何况,这是一台售价超过 20 万的新能源车,连中国品牌很早就下放至 20 万元以下车型的“打灯变道”功能,还只“舍得”放在顶配车型上,再一次验证了本田对“油电同价”理解的肤浅。

当然,一定会有人为雅阁打抱不平:你不能光看这车有几个雷达,作为新能源车型,它配的可是全球*的“第四代i-MMD双电机插电式混合动力系统”。

关于这点,下面陈列的一些事实,可以让大家对当下的技术“先进性”,有个更完整的观察视野。

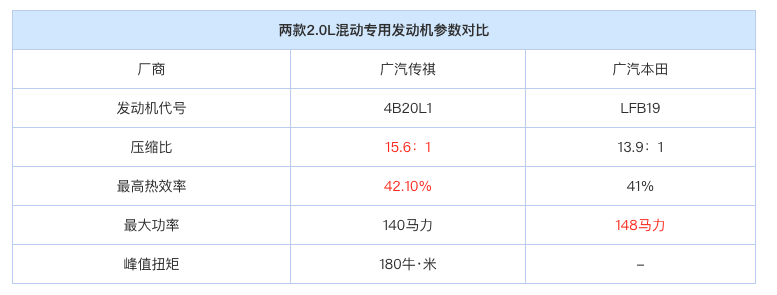

首先,在发动机上,全新插混雅阁采用 2.0L 自然吸气阿特金森循环发动机,代号 LFB19,压缩比为 13.9:1 ,最高热效率 41% 。广汽传祺 4B20L1 混动专用发动机,同样是 2.0L 自然吸气,但压缩比做到了 15.6:1 ,最高热效率做到 42.1 %,除了*功率上比本田 LFB19 少 8 马力之外,再无落后;

图源:汽车之家

其次,在电池上,全新插混雅阁用上了能量密度更高的三元锂电池,17.7 度的容量提供了 82 公里的 WLTC 工况续航,低于中国品牌大电池插混纯电续航 100 公里的及格线不说,还不支持早就不新鲜的直流快充。

最后,为了塞入这块大电池,工程师不得不挪动油箱位置,导致对后备箱空间造成大量侵占。插混雅阁虽然是一台两排五座车,但只要打开后备箱,就能瞬间变成三排七座车,两个凸起的“硬板凳”不是摆设。

完整见识了插混雅阁的“*”技术落地后,笔者不得不感叹:本田真的是被中国品牌新能源车卷到了,都开始在后备箱里堆料了。

除了感叹,笔者更多的是疑问:在全球知名汽车品牌中,本田一向以“技术宅”形象示人,公司名都不是“汽车公司”,而是“本田技研”。称霸燃油车时代的 VETC 发动机技术直至今日,仍能让许多 JDM 粉瞬间高潮。

混动 i-MMD 技术,本田从 1997 年就着手研发,至今已完成三次完整迭代,再被各大车厂频繁抄作业的“MM”空间架构理念( ManMaximum、Mechanism Minimum )加持,再怎么不用心,也不会攒出插混雅阁这么一个从内到外都“不是计划一部分”的“收棺之作”。

在插混雅阁上,本田扔掉了自己最擅长的混动技术优势,再奉献出媲美丰田“贬值四倍速”的“后备厢展开面积*”地狱笑话,可谓是一举两损。

如果非要解释的话,相对合理的版本是:日本本田高层在目睹过去一年比亚迪 DM-i 近乎*的市场表现后,产生了强烈的“应激反应”,突击要求工程师必须把插混动力放在至少六年前产品规划就封存定稿的第十一代雅阁上。原本是按照 HEV 小电池进行的预设布局,现在临时要塞进一块 17 度的大电池,没把后备箱占满,已经算是匠人精神显灵保佑了。

不过,像插混本田雅阁这样,没有从思考源头上,以“油电同价”为*目标打造的产品,而是半途眼红热卖车型,为了顺应中国用户对插混的追捧,心血来潮拼的“缝合怪”,知识水平迭代过好几轮的新生代中国用户,一眼就看穿了:价格相同都磕磕绊绊,价值相同就更别提了。

本田“油电同价”战略的失败,直接体现在了订单上:根据孙少军的统计,雅阁上市 24 小时内的真实新增订单,店均不到 1 台。

更让人哑然失笑的是,广汽本田在雅阁预售期间推出了“11 元抵 3000 元升级抵用券”。但即便是一杯喜茶都不到的抵用金,也没有多少真实用户下单,甚至还有用户在下单之后问这 11 元能不能退。

本田一定想不到,短短几年,自己连从用户口袋里完完整整掏 11 块钱的魅力,都丧失殆尽了。

活路在哪

雅阁难,则本田危。

新一代雅阁上市即陷入死局:插混被比亚迪针对,纯油被其他中国品牌针对。

这样举步维艰的局面,雅阁在面对,其他一线合资品牌 20 万元以上的 B 级轿车,也在试图寻找破解办法。因为大家都知道,倘若本田雅阁失手中国 B 级车市场,其他合资品牌同级车,如大众帕萨特、丰田凯美瑞、日产天籁,存活希望就更渺茫。

正如孙少军在微博上写得那样:“(雅阁)订单少不奇怪,因为所有人都知道一定它会降价,现在就看到底降多少了。”

怎么办?不计一切代价,夺回定价权。

十多年来,中国市场 B 级纯油车的价格一直都是由主流合资品牌一手制定的,产能多了就平价提车清理库存,产能不足就加它个万把块躺着赚钱。可换道新能源后,中国品牌利用能源形式的切换,先让合资品牌在发动机、变速箱领域搭起的技术壁垒,一夜之间化为齑粉。

然后再用新式武器,对合资品牌的基本盘 B 级车发起猛攻。今年*季度,合资品牌 B 级车累计零售销量只有 40.1 万台,同比下降 18.7 %,销量减少近 10 万台。

为了不让销量崩盘,合资品牌只好被迫让价格崩盘。

当合资品牌放下身段,穿上中国品牌的“品如之衣”,证明他们确实已无路可退,背后就是万丈深渊。

在常规价格体系下,主流合资品牌 B 级轿车的售价区间为 17 万到 25 万。但经过惨烈的价格白刃战后,不少合资品牌 B 级轿车,连 15 万元都卖不到,比如“20万全是缺点、12万没有缺点”的法国总统御用座驾雪铁龙 C6。

在 A 级车市场,主流合资品牌已率先使用“以价换量”这一招,结果无论是丰田卡罗拉、日产轩逸还是大众朗逸,结局都是被中国品牌插混平趟,根据盖世汽车研究院公布的数字,国内 10 万至 15 万元市场的新能源渗透率已超过 30% ,但合资品牌在新能源市场的整体渗透率也不过 5% 左右,根本不在一个量级。

按照中国品牌插混现在的势能,B 级车市场很快就会重复昨天的故事:中国品牌利用规模效应带来的*性价比,对收缩在防线内的合资品牌进行无差别攻击。

加上中国消费者迭代后,对合资品牌新能源车自带“别来沾边”滤镜,存活难度肉眼可见。就像有人评论“本田雅阁想和比亚迪汉拼销量,自降五万是可以的。”

想夺回定价权,得先活下来。而想活命,合资品牌应该尽快“丢掉幻想,准备斗争”。

怎么做?三步走。

*步:彻底修正“外国牌子,还挺值钱”的错误印象,重新建立“外国牌子,就是个牌子”的正确思想。说得更直白点,脸可以先不要了;

第二步:把成功完成新能源转型的中国品牌当成老师,“油电同价”学比亚迪,“四驱两驱同价”学长城 Hi4,深刻理解价格体系背后蕴藏的平权价值观,再将这种价值观,无信息折损地传递回德国、日本、美国总部大楼;

第三步:在拍板新能源新车最终价格时,说服老外高管,让他们主动比同级中国品牌车型低 5 到 10 万。这里有个不错的例子,就是起步价只要 20.89 万的别克纯电 SUV E5 ,这个价钱可以买到轴距近 3 米,续航 545 公里,还有 30 英寸 6K 弧面屏的中大型车,这种性价比让渡力度,就算是比亚迪唐 EV 看了也得绕着走。

只是能像别克这样搏命求生的合资品牌,太少了。

写在最后

4 月的上海车展向全世界释放了一个非常明确的信号:中国品牌与合资品牌的权力交接,完成了。

从今以后,中国车市,由中国车企说了算,不管你祖籍哪国,走什么技术路线,都得遵循中国车企定下的游戏规则。

这个规则很简单:左手纯电,右手混动(插混+增程)。

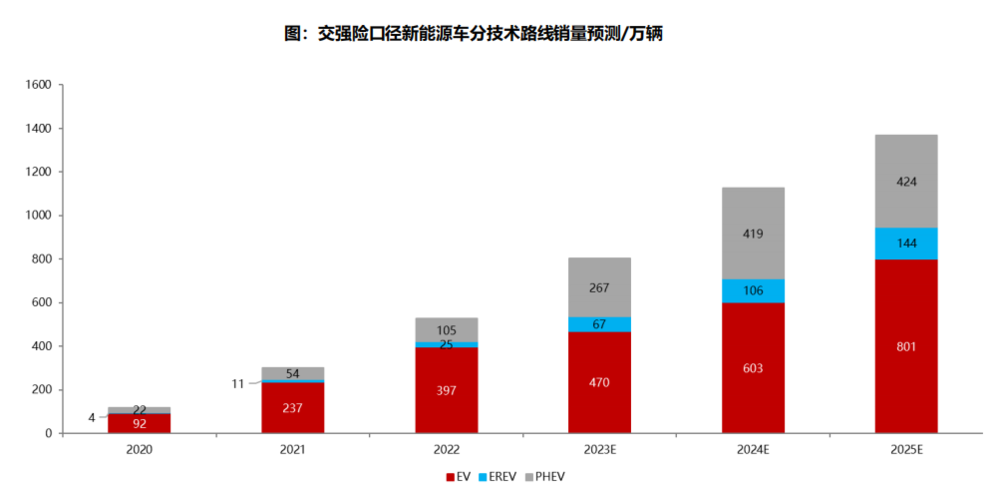

2022 年,是插混+增程的爆发元年;2023 年,是插混+增程全速增长的*时间窗口。

根据东吴证券的预测,交强险口径下,2023 年纯电车型销量为 470 万台,同比增长 73 万台;增程车型销量为 67 万台,同比增长 42 万台;插混车型销量为 267 万台,同比增长 162 万台。

图源:东吴证券

从价格带细分来看,10 万至 20 万元是插混的核心增量来源,原因是价格区间内,纯电车型产品力有限,且增购市场趋于饱和,除了比亚迪海豚,没有第二个爆款。而插混车型,除了既有的比亚迪 DM-i 外,吉利、长城和长安,都会大量投放新车,据不完全统计,有超过 10 款插混新车将上市,极大地丰富了用户插混车型的备选清单。

而位于这个价格带内的合资品牌插混车型,可能连合资品牌自己都想快点忘掉。

在 20 万至 30 万元价格带内,纯电、增程和插混三种技术路线,都有自己的支持者。今年该价格带内上市的新车至少会有 12 款,是供给最丰富、拼杀最激烈的战场,也是中国品牌布局最密集的防区。

不过,对大部分主流合资品牌来说,这场战斗和他们没什么关系。因为还处于懵圈状态的他们,既适应不了这样的竞争强度,也跟不上中国品牌内卷的速度。新车还在发,只不过没什么人关注这一台台皇帝的新衣车了。

当品牌光环不再产生溢价,油电同价也只学到个皮毛,我们能对合资品牌说的,就只剩这八个字:

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。