大浪淘沙,胜者为王。

从最高60万元/吨跌至最 低18万元/吨左右,再反弹到目前的30万元/吨附近,电池级碳酸锂近两年的暴涨暴跌弥漫着些许投机的味道:在大涨和大跌的过程中极易受外部因素的扰动,一场拍卖、一个论坛观点就会引发价格剧烈波动。

回溯这急上急下的涨跌,每个锂盐从业者的心情,都如同过山车般,大起大落。而投机过程中的得失在相关上市公司财报中里也得到*体现:13家上市公司去年净利翻2倍以上,最高逾34倍;今年一季度,又有多家公司净利降幅超50%。

钛媒体APP在走访业内人士及相关企业得知,锂矿赌局的上半场已结束,下半场,随着扩产陆续兑现,拼规模、拼成本的洗牌已经开始。这意味着,注定会有一批企业退场或逐步退场,也必然会有一众企业大浪淘沙,穿越周期。

那下半场,谁能胜者为王?

浮躁的心态和透明的成本

“这两年真切地体会到了冰火两重天的感受。”在锂盐行业从业数年的王路(化名)原本在做锂盐经销商的活儿,前年进到一家锂盐厂家当起了销售。他回忆,自2021年锂盐价格上涨开始,他就肉眼可见的愈来愈忙,电池厂、贸易商的人围着他转,甚至有人直接把车开到其厂区门口,谈妥直接拉货走人。

“但你也知道,去年11月开始价格急转直下,越跌大家越不敢买,厂里也不断压减产量,我们也就闲下来了。”其苦笑,今年春节可是过了个清闲年。

而近段时间他又忙碌起来了,催发货的、询价的、第三方平台邀请入驻的电话不断,一改20多天前清闲的状态。5月16日,王路在连续接了几个电话后才终于有闲暇跟钛媒体APP谈及这两年的感受:“市场情绪变化太快了,现在我们价格天天涨,目前报价已经超过30万元/吨。”

(国内碳酸锂价格走势,来源:隆众资讯)

面对锂价的急上急下,在业内人士看来是非理性状态。但身处其中,总有人有意无意地推波助澜,进一步影响市场心态。典型的如澳洲*锂矿商Pilbara的锂精矿拍卖,不断刷高的价格为锂盐供需错配造势;去年斯诺威瑕疵矿两度拍卖引发的巨量关注,更是将锂资源焦虑推上顶峰。

当锂价下跌时,每一点风吹草动也会成为加速下行的催化剂。2月时宁德时代锂矿返利计划被爆出,20万元/吨的碳酸锂结算价被认定为价格锚点,明显为锂价下行加快了速度;孚能科技(688567.SH)董事长王瑀在2023年百人会论坛上直言“碳酸锂价格实际成本在3万元/吨左右,今年价格还将快速下降,甚至降到10万元/吨也不是不可能”,也在一定程度上影响了市场心理预期。

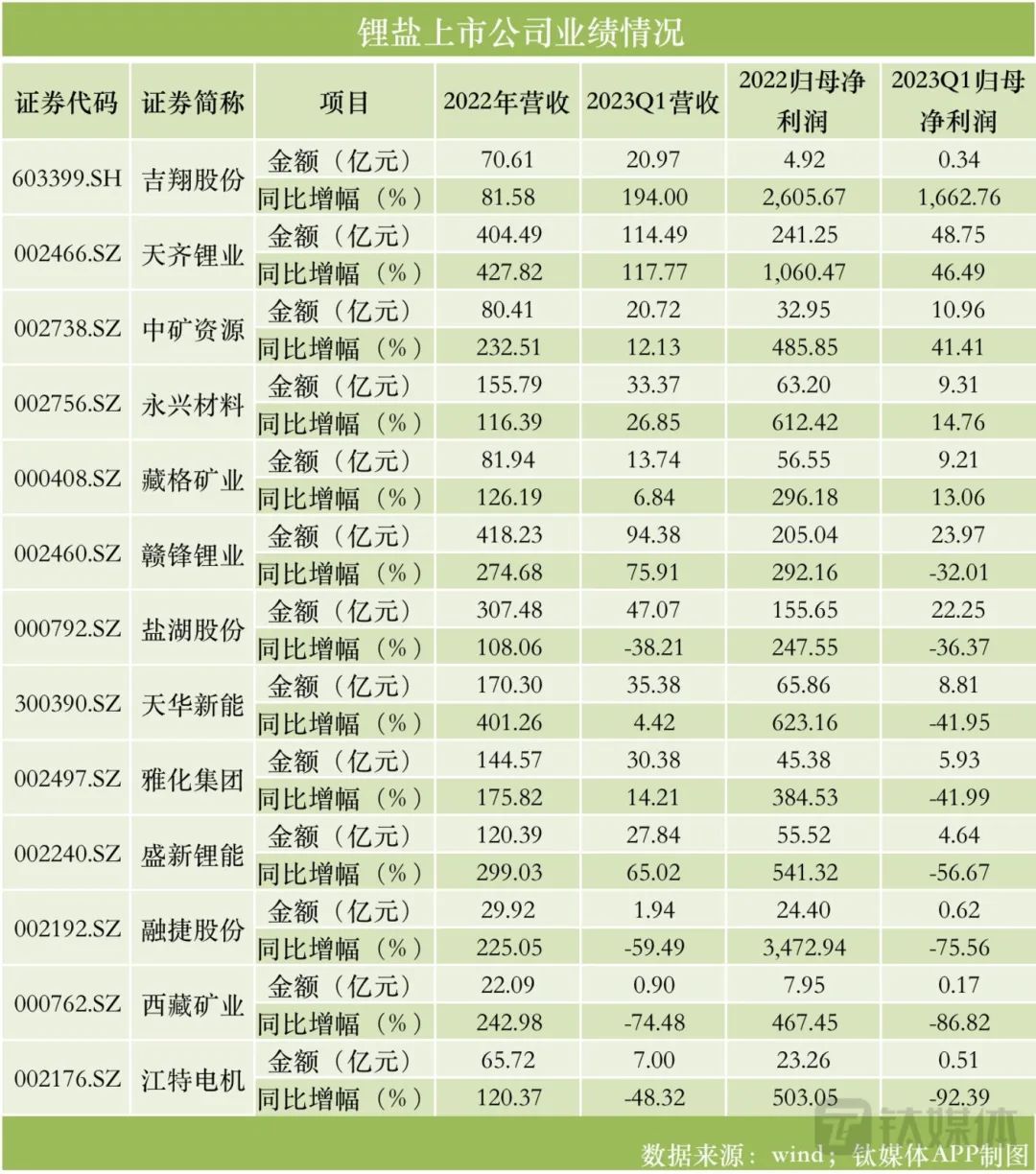

锂价蹦极式波动,锂盐企业业绩也跟随急上急下,最新的财报体现得淋漓尽致。钛媒体APP根据wind数据统计,刨除几家未有锂盐贡献收入或并表的企业外,13家锂盐上市公司2022年度业绩均实现暴增。营收来看,除了吉翔股份外,其余12家增幅均实现翻倍以上,天齐锂业甚至同比增长427.82%;归母净利润增长更加强劲,13家公司增幅都在247%以上,天齐锂业、吉翔股份、融捷股份增幅分别甚至超过10倍、26倍和34倍。

但到了今年一季度,劲升势头戛然而止。13家公司中4家营收出现下滑,其中西藏矿业降幅达到74.48%;8家归母净利润同比下滑,且江特电机、西藏矿业、融捷股份、盛新锂能的降幅均在五成以上。

价格走出来,碳酸锂没有如王瑀预期的降至10万元/吨以下,反而在4月末开始反弹,并重回30万元/吨。

上海钢联新能源事业部锂业分析师曲音飞告诉钛媒体APP,“本轮价格反弹一是因为当前锂盐厂对外出货意愿较低,捂货待涨情绪较浓,使得市场现货流通紧俏,带动价格一路走高;二是因为虽然需求尚未完全好转,但在市场情绪的驱动之下,下游询盘询价增多,刚需订单跟进较为及时,且部分厂家在恐涨心态下,有少量提前备货行为,一定程度也拉涨了锂价。”

王路坦言,价格起来了,他们厂也没大量发货,大家都在有意无意地控制供给,且看且卖。

华东某第三方大宗交易平台的人士也向钛媒体APP证实,近段时间整个锂盐产业链活跃度确实都起来了,锂盐厂和经销商惜售,一线现货单达成后也迟迟捂着不发货。

“去年11月份开始的下跌主要是以宁德时代为代表的电池厂和正极材料厂等下游主动去库存,经过5个月去库存,这一波上涨即是下游主动补库了。”华安证券金属新材料首席许勇其则给了钛媒体APP更多的观察视角,三月底四月初的时候,海外锂盐价格与国内价格倒挂,一度出现20万/吨的差价,这肯定是不符合市场规律的。加上2月份江西宜春环保检查关闭了一些中小型企业,影响当地约2个月的供应。

实际上,除了上述的理由外,业内谈得最多的还是锂盐成本为锂价兜底。钛媒体APP根据12家披露锂盐产品收入、产量、销量数据(样本中去掉了7家未有业绩贡献的锂盐企业及未披露产销量数据的企业),粗略计算出2022年锂盐企业的销售均价和账面成本:12家样本公司锂盐产品的平均成本为12.44万元/吨,较2021年10家样本公司的平均成本4.47万元/吨出现较大幅度的上涨。

具体而言,盐湖股份、藏格矿业成本在3万元/吨,当属*梯队;永兴材料、天齐锂业成本在5-6万元/吨左右,为第二梯队;盛新锂能、中矿资源、赣锋锂业成本在10-15万元/吨水平,属第三梯队;江特电机、雅化集团、吉翔股份成本在17-27万元水平,属于第四梯队。

很明显,在锂盐价格暴涨的2022年,无论是盐湖提锂还是矿石提锂,原料自给率越高的企业,锂盐成本越低,这意味着相关企业在行业景气时毛利率越高、盈利能力越强。而从锂精矿来源来看,盐湖提锂成本<锂辉石提锂<锂云母提锂。

SMM 2023年*季度电池级碳酸锂成本数据也基本符合上述的规律:盐湖提锂单吨成本为4-5万元,自有锂辉石矿单吨成本约6万元,自有锂云母矿单吨成本约6-8万元,外采锂云母单吨成本约20-25万元,外采锂辉石单吨成本约30-32万元(包括有海外矿山股权的头部锂盐厂)。

后市:寄予厚望的下游和即将失衡的供需

不管过往如何波动,锂盐价格依然在滚动向前,考验着产业链上所有的参与者。上海钢联数据显示,5月26日,电池级碳酸锂均价报30.25万元/吨,工业级碳酸锂均价29万元/吨。

锂价无人能*预测,但市场对锂盐后市的展望却永不会停歇。钛媒体APP综合产业链上各路观点,当锂价反弹至当前位置,再向上的空间有限,出现去年那种五六十万极端价格的可能性很小,但会否再次下跌,关键还得看供需,尤其是未来的需求情况。而这些供需的预测形成市场情绪,一定程度上又影响了锂价的走向。

“市场挺价情绪浓厚以及供应商惜售情绪升温推动下,锂价维持偏强运行。”在许勇其看来,下游去库存周期接近尾声,5月行业排产数据环比稳步提升10%-20%,预期6月行业排产数据有望继续改善,需求向好预期强化。锂价维持在30-40万元/吨区间是整个产业链都比较能接受的价格,40万元再往上的话下游需求就会受到比较大的冲击。

且综合各上市锂盐企业近期在公开平台的表态,无论是希冀还是主动“唱好”行业,传递出的也均是对行业前景的看好。天齐锂业就向钛媒体APP表示:“总的来说,尽管锂价存在周期性的波动,但下游终端特别是新能源汽车和储能产业未来的高成长预期、有关政策的倾斜是客观存在且可合理预期的,因此从中长期来看,公司认为锂行业基本面在未来几年将持续向好。”

藏格矿业董秘李瑞雪亦表示,“新能源汽车行业的高景气态势决定了碳酸锂价格会逐步回归合理,作为盐湖提锂龙头企业,仍旧在加大开发力度,增强锂资源自给率。”

所以,说到底,锂盐价格的走向依然是供需的博弈。

多数人相信新能源的长远未来,尤其是新能源汽车的长盛不衰,所以始终认为近期锂价的急跌和反弹都只是周期内短暂的波动,2月和3月新能源汽车产销数据的同比、环比增长又给了他们更多的“底气”。

惠誉预计,今年中国新能源汽车增长将超过30%。长安汽车近日在回复投资者时表示:“新能源全行业渗透率将持续提高,2025年渗透率预计将达到50%左右,2030年渗透率预计将达75%。”

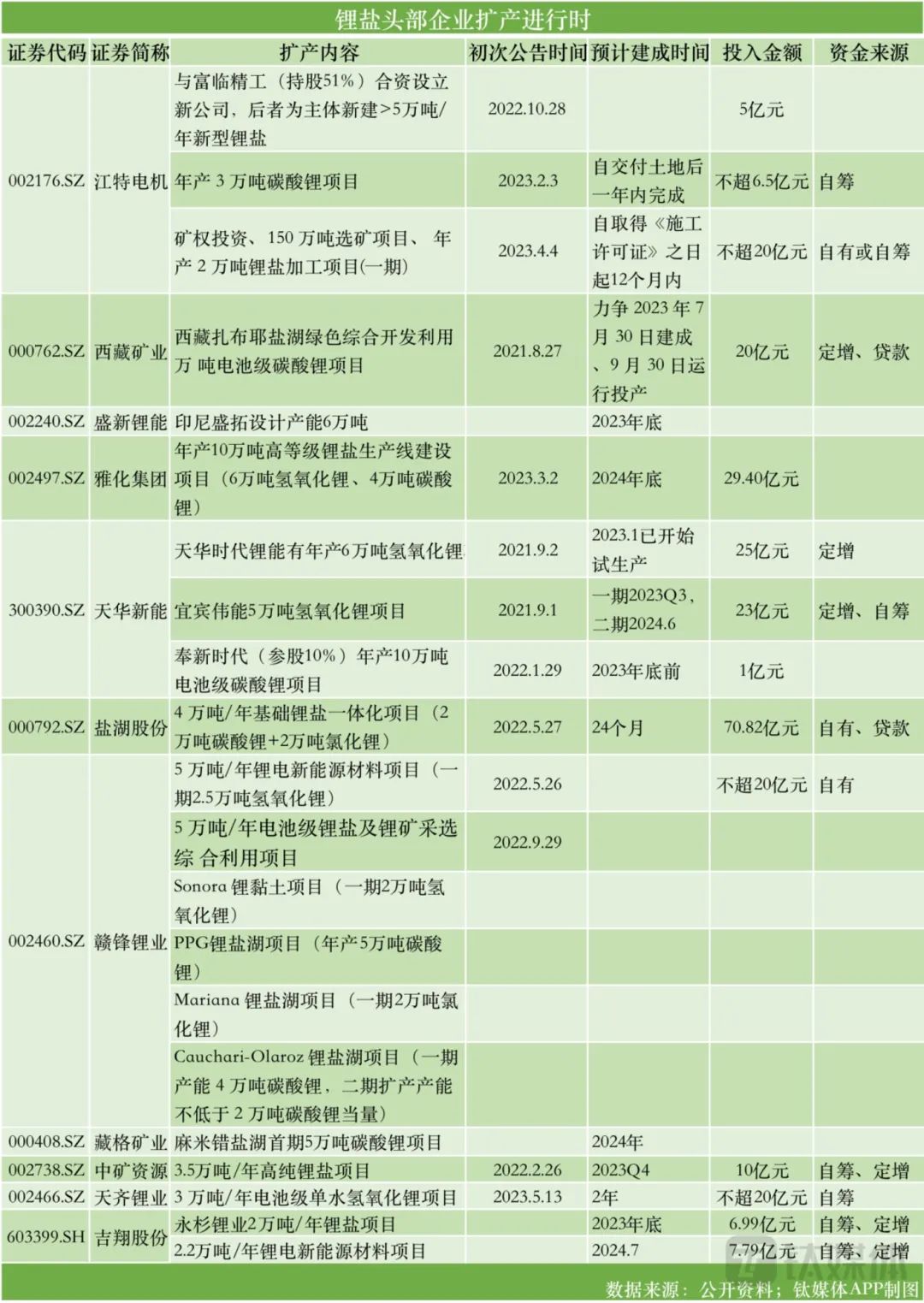

在锂盐价格的飙升过程中,锂盐企业的扩产一直在进行中,即便是此前一波极速下行后,仍有不少锂盐上市公司官宣扩产动作。以天齐锂业为例,5月13日就刚刚公告拟投资不超过20亿元建设3万吨/年电池级单水氢氧化锂项目。

但钛媒体APP梳理发现,从各项目给出的建成投产时间来看,几乎都将在今年、明年甚至后年完成。

集中扩产会否产能过剩?

“头部企业扩产很好理解,都想趁着好过时扩大规模,抢占更多的市场份额。且谁投产的速度快,谁就能获取*的边际价值。”为某正极材料上市公司寻找上游矿源的李明(化名)向钛媒体APP表示,尤其是拥矿在手的锂盐企业,无论锂价如何变动,它们都持有更大的容错空间,扩产是本能,也是穿越周期的“本事”。

如是所言,凭借手上锂矿资源在此轮景气周期中异军突起的天齐锂业就在回复钛媒体APP关于扩产的问题时直言:“目前公司主营产品包括锂精矿和锂化工产品,其中锂精矿产能可以支持锂化工产品产能的进一步扩张,有利于进一步公司加强公司上下游的匹配程度。本项目建成后可以提升公司现有的氢氧化锂产能,实现主导产品和利润来源多元化,有利于公司进入国际主流锂电池材料供应链。”

许勇其则告诉钛媒体APP:“其实氢氧化锂和碳酸锂的产能一直是偏宽松的,且中游冶炼的扩产弹性比较大,更重要的还是要考虑上游锂矿/盐湖的扩产情况。”在其看来,上游锂矿/盐湖的扩产周期比较长,且受到一定的技术发展的约束,加之“双碳”背景下,预测碳酸锂每年的复合增速不低于40%,所以不用担心当前的集中扩产。

然而扩产的必然结果是,行业集中度会提升。“这有一个*的好处,就是它们可以跟海外的矿企去争夺定价权。”许勇其表示。

但时间拉长来看,供给必然会大幅增加。据高工锂电数据,根据对全球112座锂矿山/盐湖的统计追踪,从矿源地来看,2022年全球在产的锂矿/盐湖共有39座,有效产能为80.7LCE万吨,产能主要分布于澳大利亚、中国和南美,三个国家或地区的总产能占全球的比例达到了98%。从增长情况来看,2022年全球锂矿有效产能同比增长47%,其中南美洲的增量*,达到9.2LCE万吨,澳大利亚和中国分别为8.5和7.4LCE万吨。到2025年,预计全球运营矿山将达到82座,总产能将达到261.5LCE万吨,相较2022年增长超2倍。但在2025年,锂资源供给为240.6LCE万吨,电池产量需求为202.8LCE万吨。2023年,锂资源供给116.7LCE万吨,电池产量需求为109.1LCE万吨,供给超过需求。

谁会出局?

当然,若锂价下行,扩产项目的进度必然会受到影响。

一位不愿具名的锂盐企业副总告诉钛媒体APP,“只要当前价格还能维持利润,已经规划的产能就还会推进甚至加快建设。若锂价跌至盈亏线下,就难说了,资本丰厚的企业还能扛,更多的企业可能就要再考量投入产出比了。”

天华新能在可研报告中将锂盐价格下跌对项目效益的影响也算得很清楚:在不考虑原材料锂精矿价格变动的情况下,当氢氧化锂单价下跌26.59%至6.50万元/吨时,天华时代锂能6万吨/年电池级氢氧化锂项目净利率为0%;当氢氧化锂单价下跌36.17%至5.65万元/吨时,该项目毛利率为0%。

值得一提的是,在2022年7月以来,锂矿指数(884785.WI)跌幅已经超过40%,即便是在2022年11月锂盐价格一度逼近60万元/吨时也未有明显起色,近期的反弹也只是带来锂盐股短暂的脉冲。这意味着,无论新能源行业前景如何蓬勃,市场逻辑似已认定当时已是周期顶部。

谁会在后市的博弈中胜出?

一季报业绩已经在一定程度上反映出行业“成本比拼”后的分化:随着锂价快速下行,自有矿山/盐湖的公司抗风险能力更强,外购原料再加工(尤其是进口原料)的企业风险敞口则更大。

举例而言,江特电机、融捷股份、雅化集团等靠外购原料进行锂盐生产的公司,今年一季度归母净利润下降幅度明显更大,而天齐锂业、中矿资源、永兴材料、藏格矿业等原料自给率高的企业盈利水平同比还有增长。

中矿资源一季度在原料自给率提升的基础上实现营收、净利润的双双逆市增长,有比较典型的参考意义。2023Q1,中矿资源实现营收20.7亿元,同比增长12.13%;归母净利润10.96亿元,同比增长41.41%,盈利增速仅次于天齐锂业。

一季报显示,中矿资源Q1营业成本为5.87亿元,较上年同期下降26.12%。公司解释,“主要是自有矿生产产品比例加大使得成本下降。”

而中矿资源的锂矿和锂盐仍在扩产之中。公司在最新的业绩说明会上表示,公司扩产项目在2023年陆续建成投产后,将拥有锂辉石精矿产能30万吨/年、化学级透锂长石精矿产能30万吨/年或技术级透锂长石精矿产能15万吨/年,“形成资源端产能与冶炼端产能的高度匹配,实现公司锂电业务原料100%自给率的目标。”

上市公司在锂价下行时出现明显分化,遑论诸多未上市的锂盐企业。在万创投行研究院院长段志强看来,锂价周期循环之下,行业洗牌已经到来。去年赶在热潮下进军的小企业,正面临成本管控挑战,而历经浮沉的老牌企业则有望凭借过去的收益与经验大浪淘金。

天华新能的可研报告同样将成本对锂盐生产的重要性摊开在市场面前。

“价格极速下行时,一些靠外采锂矿生产锂盐的企业出现成本价格倒挂,减产或停产很正常。”李明亦告诉钛媒体APP,毕竟从锂精矿进口到产出锂盐销售出去需要时间,两头亏损带来的损失大过停产的损失。

举例而言,3月17日,普氏能源咨询锂精矿(SC6)评估价格为4850美元/吨。按照8吨锂精矿生产1吨电池级碳酸锂计算,仅进口精矿的成本就超过了26万元/吨,加上关税、运费等,成本还将往上走。而3月17日国内电碳均价32.50万元/吨(上海钢联数据),到3月底已经跌破25万元/吨。很明显,即便外购矿是长协价,略低于上面的价格,外购矿生产锂盐的企业都难赚钱甚至亏钱。

长期浸淫在锂盐行业的人明显更能体味“周期”的杀伤力。王路向钛媒体APP表示,回望上一轮2018年至2020年中的锂盐熊市,价格从15万元/吨跌至*4万元/吨,行业出清的顺序基本是外购锂矿加工企业-锂矿自给率低企业-盐湖企业进行,与成本呈负相关关系。这一轮的暴跌中,锂盐厂受影响的程度其实也难逃这一规律。

“好在锂盐价格止跌回升了,不少公司又活过来了。”但李明称,价格快速波动对这些企业不太友好,现在它们也更谨慎了。

【本文由投资界合作伙伴微信公众号:钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。