从“以市场换技术”到如今的“加价出口”,中国车企与世界汽车巨头的竞争地位正发生历史性易位。

近期,一组官方数据的公布,让出口相关的话题再度成为热点。今年四月,我国出口总额达2.02万亿元,同比增长16.8%,贸易顺差为6184.4亿元,扩大幅度达到惊人的96.5%。

在出口回暖的趋势下,现在光伏、锂电、新能源车等产品表现尤为亮眼,也成为了中国外贸在外需减弱挑战下的重要增长动能。

总体来看,今年前四个月中国机电产品总出口额为4.44万亿元,同比增长10.5%,占据了出口总值的57.9%。而在其中,又以汽车行业的出口数据增长幅度*。

另外,据中国汽车工业协会整理的海关总署数据,今年1-4月,我国汽车共出口137万辆,同比增长89.2%;出口总值达到2045.3亿元,同比增长120.3%。

更令人振奋的是,今年一季度,我国汽车出口量为107万辆,同比增长58.1%,超越同期日本的95.4万辆,成为全球汽车出口单季度冠军。根据乘联会预测,今年我国汽车出口量或将达到400万辆水平。

也就是说,我们有望在今年实现对日本的超越,真正坐实全球*大汽车出口国。

新能源车重塑出海格局

一种堪称“跃迁”的上涨水平,是近两三年来中国汽车出口的本质变化,同时我们也看到了中国汽车出口结构的相应转变。

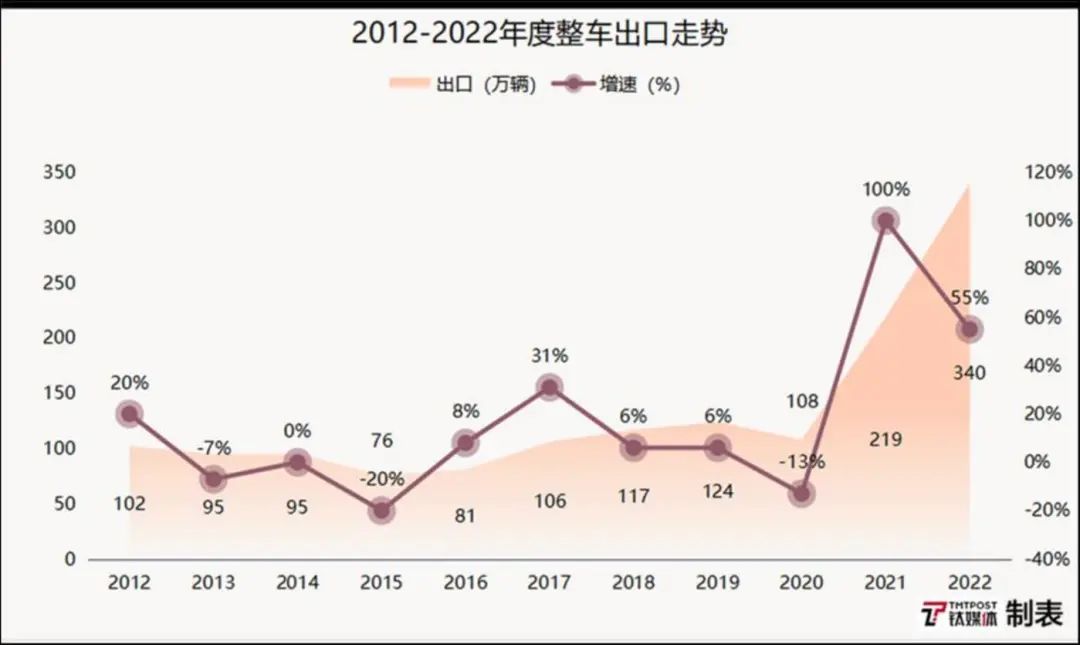

回顾中国汽车出口之路,2001年,中国汽车迎来*次批量出口,目的地是叙利亚;2002年刚加入世界贸易组织(WTO)时,全年汽车出口仅有2.2万辆;此后十年,中国汽车出口首次超过百万辆(106万辆),随后多年仍徘徊在100万辆左右的水平。

而在2020年之后,中国汽车出口开始出现爆发式增长,几乎每年保持100万辆的增速。2021年,随着国内新能源汽车产销规模超过300万辆,中国汽车出口也度过了为期十年的百万量级平台期。

该年,中国汽车出口也首次突破200万辆,达到201.5万辆,超越韩国,仅次于日本和德国。2022年,中国汽车出口再进一步,全年汽车出口311万辆,超越德国,成为仅次于日本的全球第二大汽车出口国。

数据来源:根据历年出口数据整理

不难发现,2020年以前汽车出口每增长100万辆,平均就需要10年时间,保持了一个相对平缓的增长曲线。概因,彼时中国汽车出口以燃油车型为主,但想要打破国外汽车品牌早就建立起的全球销售渠道和供应链体系,突围速度就显得有些缓慢了。

但在2021年之后,随着国内新能源汽车产业的飞速成长,中国汽车出口以新能源汽车为代表,不仅开拓了更多海外市场资源,也从整车出口、CKD (全散件组装)到全面当地生产,实现了产业链的升级再造。

一方面,借由新能源车打破了海外品牌原有的生态格局,自主品牌的强势崛起成为推动中国汽车出口量增长的主要因素。另一方面来说,国内新能源领域的良性竞争环境,也促使越来越多的外资和合资企业在中国生产新能源车并出口到海外市场。

而在中国汽车出口量不断增长的同时,出口均价也在提升。据乘联会统计数据显示,中国汽车出口均价在2018年为1.29万美元,到2022年时这一数字已经来到了1.89万美元,四年时间提升了6000美元。

并且,随着新能源汽车在出口端的强势推动效能,与之紧密相关的锂电池和太阳能电池等核心部件的出口量也呈现出持续增长的趋势。

对于近年来中国汽车出口不断增长的走势,乘联会秘书长崔东树认为:“新能源车是中国汽车出口的核心增长点,改变了依赖亚洲和非洲等部分穷国和不规范国家的汽车出口被动局面。”

过去,中国汽车出口只能面向亚非拉市场,2018年前出口该份额比重超过80%。

与之形成鲜明对比的则是,今年一季度,中国汽车商品出口金额排名前十的国家依次是俄罗斯、美国、墨西哥、英国、比利时、日本、澳大利亚、德国、阿联酋和韩国。这十个国家汽车商品累计出口金额227.4亿美元,占全部汽车商品出口总额的48.5%。

数据来源:根据中汽协公布数据整理

目前来看,俄罗斯已成为中国海外汽车出口的*市场,也是全新的突破点。截至今年一季度,中国汽车在俄罗斯市场的销量实现了令人瞩目的成绩,累计达到6.6万辆,占据俄罗斯整体市场份额的43%,基本相当于整个俄罗斯市场的近半份额。

在新能源汽车领域,中国积极推动电动车技术的研发和应用,目前已成为全球*的新能源汽车市场。中国的电池技术、电动驱动系统以及智能网联技术等方面处于国际*水平。

强大的产品竞争力让中国品牌开始手握新能源汽车定义权和定价权。作为汽车领域发展最为成熟且历史悠久的欧洲市场,同样对中国的新能源汽车颇为青睐,定价甚至比在国内市场高出一倍。

从“以市场换技术”到如今的“加价出口”,中国车企与世界汽车巨头的竞争地位正发生历史性易位。

传统车企仍是出口主力

具体到销量份额方面,各大车企的表现却是出乎很多人的预料,并非各种新势力品牌的强势崛起,而仍是各大传统车企充当整车出口的主力。

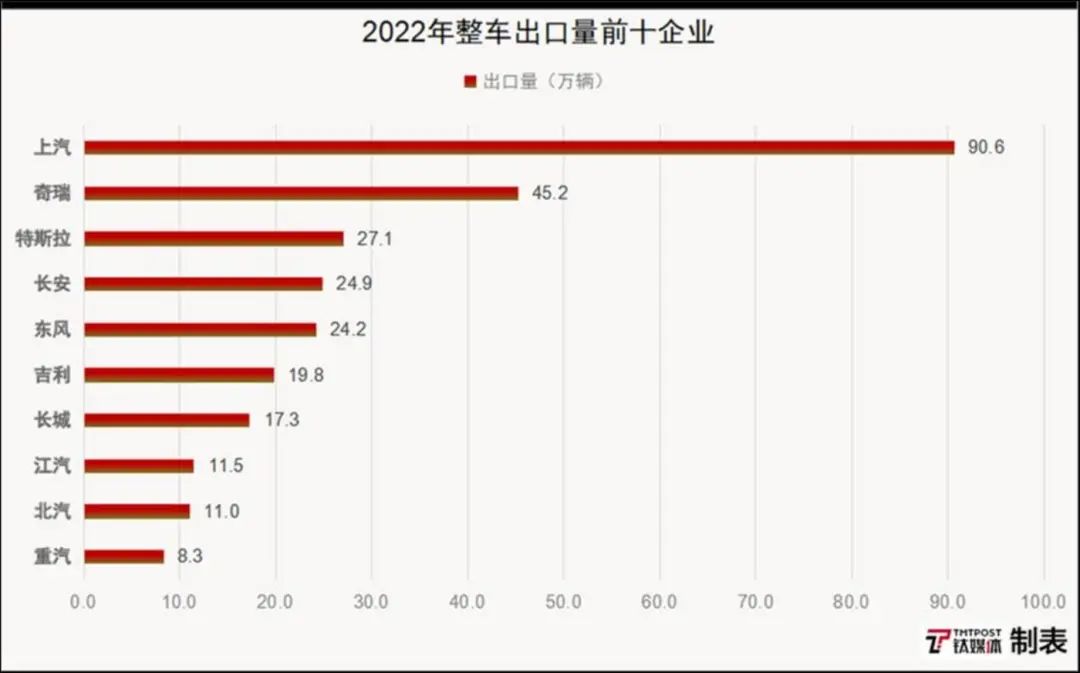

根据中汽协数据显示,2022年中国汽车出口的领军企业当属上汽、奇瑞和特斯拉。从具体的出口量来看,上汽成为中国汽车出口当之无愧的霸主,全年出口达90.6万辆;奇瑞以45.2万辆的成绩位列第二;而第三名才是特斯拉的27.1万辆。

根据上汽集团数据显示,今年一季度上汽集团出口及海外基地销量达到257053辆,同比大涨49.56%。据统计,上汽乘用车旗下MG(名爵)品牌的MG ZS成为上汽在海外*的车型,2022年出口量为12.35万辆,其次是MG 5出口9.7万辆。

要说名爵从品牌基因来讲,的确算是英国著名的百年老厂。但其在2007年被并购纳入上汽体系,从技术来源上讲却是上汽研发设计的自主品牌。

上汽利用名爵的品牌影响力成功敲开了欧洲市场的大门,随后辐射到在澳大利亚、新西兰、墨西哥、 泰国等国家,成为当地销量排名靠前的汽车品牌。可以说,此番也是中国汽车企业利用欧美品牌,打入国际市场最成功的一次。

数据来源:根据中汽协公布数据整理

排名第二的奇瑞集团,目前在俄罗斯、南美、非洲、中亚等地区表现抢眼。今年年初,奇瑞将 2023 年 " 出海 " 销量目标定在 50 万,以目前看来,如无大规模的不可抗力事件,奇瑞出口量将超过既定目标,出口量也将占奇瑞全年超过半数的销量。

之所以能达到出口过半的比重,一方面由于奇瑞较早地布局了汽车出口战略,并已销往全球 80 多个国家和地区。更为重要的是,奇瑞目前出口的产品仍以燃油车为主,符合目前绝大多数国家的购车习惯。

与上汽同在上海口岸出口的特斯拉,也代表新势力品牌交出了一份不错的“答卷”。与此同时,特斯拉上海超级工厂同样也扮演了特斯拉主要出口中心的角色。该工厂去年交付71万辆特斯拉新车,其中出口海外27万辆。

近期,上海超级工厂开启了又一个新市场——泰国市场的交付。在马斯克看来,目前上海超级工厂拥有超高效的成本结构,是特斯拉所有工厂里面最为优秀的。

除此之外,国内的其他汽车品牌也都在积极布局海外市场。

比如长安品牌,其在上海车展现场发布了海外战略“海纳百川”计划,为长安汽车出海按下“快进键”。对此,长安汽车董事长朱华荣表示:“到2030年,长安汽车海外市场投资将突破100亿美元,海外市场年销量突破120万辆,海外业务从业人员突破10000人,将长安汽车打造成世界一流的汽车品牌。”

同为传统自主大厂的吉利汽车,也在2022年收获了喜人的成果。年度财报数据显示,2022年吉利全年出口销量19.8万辆,同比增长72.4%。目前,吉利已经在东欧、中东、亚太、非洲、拉美、欧洲等多个区域深化布局,中东、亚太、拉美、非洲终端实销同比增加均超48%。

此外,凭借领克“欧洲战略”的版图进一步拓展,吉利实现了整车出口欧洲常态化。现阶段,领克已先后开拓以色列、沙特市场,并将继续开拓中东海湾国家,登陆东南亚新市场。

然而看完了各大传统车企的出海成绩,细心的朋友不难发现,这份榜单上并没有出现比亚迪的身影。

其实,从去年下半年开始,比亚迪也在加速海外市场的发展,也是出口同比增速最快的汽车品牌。数据显示,今年4月,比亚迪出口量达1.48万辆,同比增长了15.5倍。今年1-4月,比亚迪海外销量约5.36万辆,已经接近去年全年5.59万辆的汽车出口量。

除了产品出海之外,比亚迪也在加快海外建厂步伐。今年3月,比亚迪泰国罗勇府工厂正式奠基,预计2024年开始投产,年产能达15万辆,该工厂生产的汽车预计出口至欧洲和东盟国家。另外,比亚迪还计划在越南建厂造车。

虽说,不管是从品牌认知,还是营销渠道,亦或是消费习惯来讲,我们似乎都更愿意将比亚迪归类于传统自主品牌。但其实比亚迪在出口领域还是有些“特立独行”,迟至2022年下半年才开始发力海外市场。

那么问题来了,在国内可以说叱咤风云的比亚迪,凭借其新能源产品杀入国际市场又将搅动何等的惊涛骇浪?同时,更不要忘了,比亚迪可还有动力电池出口这个杀手锏,虽不能真正比肩宁德时代,但在与韩日的竞争中已逐步取得优势。

凡此种种,不禁让人期待比亚迪在发力出口业务之后,究竟能达到何种程度?毕竟现阶段,基本单凭国内市场已经可以“叫板”特斯拉了。

造车新势力纷纷“启航”

且不论比亚迪到底能不能算在新势力品牌中,但至少说在“出海”的时间节点来看,一众新势力品牌也同样选在了2022年。

去年,蔚来、小鹏等造车新势力品牌,也先后迈出了向海外扩张的步伐。一众新势力品牌中,小鹏算是出海最早,也是节奏最快的。早在2020年底,小鹏就把*批车G3发往挪威,但海外市场的运营体系直到2021年初才搭建起来。

然而在2022年中,小鹏单方面取消了P5在欧洲的所有预订订单,同时IUDS开始裁员。在这之后,小鹏的出海业务基本处于停滞状态。直到2023年1月,小鹏才宣布要在欧洲上新两款主力车型,并将在挪威、瑞典、丹麦、荷兰四国新设交付中心。

与小鹏类似,中国车企出海欧洲,通常会选择从北欧切入,再发展周边国家,对西欧形成辐射。

蔚来则是早在2020年8月,李斌就对外宣称,蔚来计划在2021年下半年开始出海,*站是欧洲。但直到2021年9月,蔚来出海的*款车型ES8才在挪威上市并开启交付。

此后,蔚来致力于在欧洲构建类似于本土的服务体系。目前,蔚来在海外仅有11座换电站,受限于人工、租金、电力等成本问题,蔚来出海的链路注定会被现实因素拉得更长。

而哪吒以及零跑,这两个主打高性价比的造车新势力品牌。二者虽然定位相似,但出口首站的选择却是相距甚远,一个选择了东南亚“常客”的泰国,而另一个看上了消费需求很大的以色列。

目前来看,去年12月,首批200多辆零跑T03运抵以色列,今年预计销量能够翻番;在泰国,哪吒V已连续3个月位列当地纯电车型上牌量前三名,今年计划交付1万台。

总体而言,不同于传统车企在出口层面大刀阔斧地投入,一众新势力品牌尚还处于“启航”阶段,同时面对的困难也更加复杂。

数据来源:根据目前公开数据整理

对于造车新势力品牌而言,摆在他们面前的*道难关便是成本压力。

要知道,作为造车新势力代表性头部车企,“蔚小理”的日子其实并不太好过。面对特斯拉坐拥先发优势、全球市场和规模效应发起的“开年价格战”,“蔚小理”三家虽然整体营收都迎来增长,但在盈利上均未能真正“上岸”,依然处在亏损状态。

财报数据显示,蔚小理 2022 年净亏损分别达到 144.37 亿元、91.4 亿元、20.32 亿元。值得注意的是,蔚小理的车辆毛利率均出现了不同幅度下降——蔚来从 2021 年的 20.1% 下降到的 13.7%;小鹏从 11.5% 降到 9.4%,理想从 20.6% 降到 19.1%。这对蔚小理而言并不是乐观的信号,某种程度上反映了其在成本控制和车辆盈利能力的不足。

然而,在海外市场开拓层面,如果选择相对发达的欧美市场。且不说,在巴黎这样的城市开一家像样的体验店,一年租金是多少,单就大宗商品入欧前必须经过的一系列合规认证,包括安全性能、网络环境等,再加上购买数据服务器等花费,前期的投入就堪称天价,再扣除成本、运费、关税等,即使售价提高之后单车利润仍旧不高。

纵观全球主流新能源汽车企业,真正能盈利的只有特斯拉和比亚迪两家而已。面临成本的双向挤压,选择门槛更低的泰国,乃至于以色列,相信也是哪吒以及零跑等品牌深思熟虑后地选择了。

而摆在造车新势力面前的第二重障碍,便是消费习惯差异。

上文也讲过了奇瑞的出口构成,目前全球消费意向仍旧以燃油车为主,再加上国外很多消费者,对于所谓新能源汽车就是电动汽车“老头乐”的固有认知,无形中也加大了新势力品牌的教育成本。除此之外,营销模式的迥异也构成了一定的“交流障碍”。

意大利Koelliker集团CEO Marco Saltalamacchia就曾在上海车展期间表示:“对于意大利市场来说,网上销售汽车是不合适的。意大利新能源汽车的消费主力年龄多集中在50-60岁,他们对于网上销售渠道接受度很低。”

在这一点上,虽说购买人群的年龄段可能不同,但三五年前的国人普遍对此也抱有类似的看法。

然而不管如何,面对国内“内卷”化竞争愈演愈烈的新能源市场。当行业产能逐步解放,制造需求仍可进一步挖掘的前提下,发力海外市场,不仅可以消化转移国内过剩的产能、维持车企制造能力、维护供应链健康运转等。

出口数据的“跃迁式”增长,也让厂商更加坚定拓展海外市场的决心,并形成了一股不可忽视的正向驱动力。长期来看,这也将是中国主流车企发展过程中的大势所趋。

结语

然而不容忽视的是,尽管我国汽车出口近年来成绩斐然,但其实经济增长、地缘政治、贸易壁垒、供电安全、成本压力等问题都存在着不确定性,这些都是全球汽车产业要共同面对的挑战。

而之所以生根发芽的本土化发展战略,被各大全球车企普遍推崇。是因为大多数跨国车企都认识到,依靠大规模纯出口模式是不可持续的,无法与当地社会实现经济共赢。

对此,中国国际贸易促进委员会汽车行业分会会长王侠表示:“市场换技术”是中国汽车航海的1.0时代,在接下来的航海2.0时代,中国汽车产业和全球汽车产业需要“双向奔赴”。

要知道,日本、德国等汽车制造领域的老牌发达国家,全球化耕耘的历史已有半个世纪之久。想要打入这些发达国家规模可观的汽车市场并站稳脚跟,需要在价值链上与当地行业进行利益分享,而不是靠出口单赢模式。

对于中国车企来说,也许“世界*汽车出口国”的名头也仅仅只是一个开始,立足全球市场的故事仍将继续书写。

【本文由投资界合作伙伴微信公众号:钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。