自动驾驶卡车,国内正在积极探索商业落地,而北美却准备给这条赛道“判死刑”。

加州最新法案正在力推通过这样的条款:无人卡车行驶时,必须有安全员在场。

而且还硬性规定了一个期限:再想申请无安全员的自动驾驶卡车测试或部署,最早获批也要等到2030年以后。

而推动这项法案的核心原因,并不是自动驾驶玩家被证明技术不行,而是卡车司机工会出于自身的利益游说立法机构…

本来北美自动卡车赛道就处在严寒之中,因为交付难题导致破产接二连三…现在加州要通过的法案,说雪上加霜都太保守:

直接是釜底抽薪,从根源上堵死了死无人卡车商业化的可能和希望。

加州新法案堵死无人卡车商业模式

新法案AB 316核心只有一个要求:车辆总重超过1万磅(约4.5吨)的自动驾驶卡车在公共道路上行驶时必须有安全员,包括测试、运输等场景。

目前这项法案已经得到州议会审批,待参议院和州长通过后,这项法案就会生效。

法案生效后,如果还有自动驾驶卡车公司想要获得去安全员的许可,可不可以呢?

可以,但是最早也要等到2030年。

法案要求,加州车辆管理局需要在2029年1月1日,或者测试开始五年后(以较晚时间为准),向州政府提交一份报告,评估自动驾驶技术的性能、对公共安全和卡车运输行业就业的影响。

提交报告后,立法机关将举行听证会。等立法机关和州长批准取消安全员,加州车辆管理局还要在听证会日期一年后才有资格颁发许可证。

也就是说,等到2030年后,加州公开道路上才有可能见到全无人的自动驾驶卡车。

对于这项法案,当地卡车司机工会表示十分支持。有司机表示:

作为一名驾龄超过13年的卡车司机,我知道要注意开车时发短信的人、路中间的坑洼,以及处理高速公路上爆胎的情况。我们不相信新技术会处理这些事情。

不过也有自动驾驶倡导联盟认为,如果通过这项法案,会让加州显得不那么明智。

但无论如何,强制有安全员是在堵死无人卡车的商业模式。

为什么这么说

在回答这个问题之前,不妨先考虑一下为什么需要无人卡车。

无人卡车主要应用于物流运输行业,而物流行业的所有问题,最后都能总结为成本问题。

一般来说,物流成本包括仓储、运输和管理费用,其中比重*的是运输成本,包括人力、油耗等等。

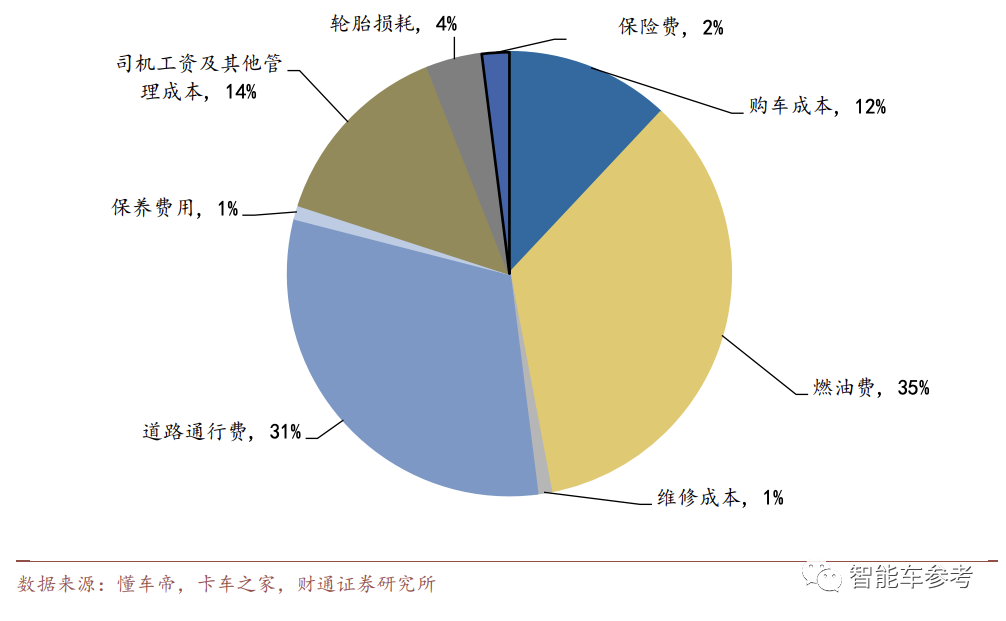

根据财通证券的分析报告,国内物流行业卡车的TCO(全生命周期成本)占比前四分别是:燃油费(35%)、道路通行费(31%)、司机工资及其他管理成本(14%)和购车成本(12%),其中燃油费、司机工资、道路通行费等都属于运输成本。

△ 图片来源:财通证券

其中,购车成本、通行费、管理成本等等是硬性支出,可降空间很有限。

燃油费上,老司机和新手司机差距较大,但在企业经营管理层面上,这不是一个稳定可控的降本渠道。

所以,司机人工费用,才是最有商业价值的降本的环节。一方面是司机工资等成本支出,另一方面,司机驾驶行为也影响着燃油支出。

去掉司机,就意味着一辆车单月节省至少1-2万成本。按照国内大货车平均50万公里报废的总运营里程计算,成本最多能降超过100万。

这才是自动驾驶卡车的核心价值所在,也是在自动驾驶软硬成本还较高的当下,无人卡车能实现商业化落地的基本前提。

此外,无人卡车带来的降本增效还体现在ADAS的平稳性可靠性,使得整个运营周期内货物运损、事故损失、保险费用降低。

而北美推“强制安全员”,实际跟普通常规货运卡车没有任何区别,还白白增加了自动驾驶软硬件成本。

“2030年后”才允许审批去安全员的自动驾驶卡车,更是一条“令人绝望”的措施。

因为,今年北美自动驾驶卡车公司步入寒冬,掀起了倒闭潮。核心原因是生产制造问题解决不了,与车厂合作诸多不顺,创业近十年仍然交付不了车辆,终于无钱可烧,关停清算。

*步都没迈过去,又怎么可能再等7年时间…

所以,加州强推的这项法案,实际上是摧毁了无人卡车存在的意义,堵死了商业落地的可能。

中国无人卡车玩家如何去安全员

而中国自动驾驶卡车玩家,至少在法规政策层面,比北美的同行幸运得多。

从路线上看,大概也能像乘用车量产自动驾驶一样,分出L4降维和L2升维两条路线。

其中,大部分玩家走得是“升维”路线,包括嬴彻科技、主线科技、智加科技等等。

他们的商业化策略,是从辅助驾驶开始,逐渐、有序的取消司机或安全员。

比如嬴彻提出,自己方案产品的核心价值在于中长途货运任务中,由ADAS系统承担主要驾驶任务,减轻人力劳动负担,把两班或三班倒的司机减少一个人,由此实现降本增效。

L4降维的玩家,则提出建立“hub to hub”的商业模式,意思是以收费站或物流园为节点,在道路较为规范,边界条件清晰的高速路段,实现全无人驾驶,到了收费站或物流园,再由司机上车驾驶。

这一阵营的代表性玩家,包括首家“卡车新势力”、依托百度的DeepWay,以及小马智行。

目前来看,中国无人卡车玩家,也的确都在探索尝试,没有任何一个跑通商业模式。

当然,无论是哪种路线,目前的一个大趋势就是,他们都走向了造车这条路。或亲自下场,或与主机厂合作正向开发。

其实原因很简单。在成熟燃油车型上改造无人卡车,成本太高。而且车辆的冗余系统、响应速度、电子电气架构等等,无法*适配自动驾驶系统,导致功能、可靠性大打折扣。

而走向造车道路的无人卡车玩家,在方向上是没有分歧的,都是以L4无人驾驶基础架构为起点。

他们的*目标还是——尽快去掉安全员或司机,降低成本迈过商业化门槛。

对比中 美玩家来看,一方是市场前景诱人、需求真实存在、政策正向引导,技术路线各自争鸣。

而另一方,是因循守旧的工会势力游说监管,人为阻挡新事物落地,设置层层障碍。甚至跟技术先进、可靠性这些本该讨论的核心问题,没有关系。

实际上,工会的恐慌,恰好证明了无人卡车的巨大潜力和价值。

的确可悲,但在美国也的确没啥奇怪的。

【本文由投资界合作伙伴微信公众号:智能车参考授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。