“2025年海信集团营收要达到3000亿”,这是海信在2019年掷下的豪言。

虽然海信集团已手握海信视像、海信家电和三电控股三家上市公司,但从营收来看,距3000亿营收仍有差距。2019年海信集团营收为1268.6亿,到2022年海信集团营收也不过1835亿元。

如今,距离海信集团的六年之约已过半。

假设依据2019年海信营收增长45%的增长率来计算,海信集团的年复合增长率约9.73%,若以2022年海信集团所实现的1835亿元为基数预测,到2025年海信集团的营收或将在2400亿元左右,距离3000亿元的目标仍有四分之一的差距。

在这个关键节点中,海信集团在一年内两次换帅。

2022年3月,执掌海信集团长达30年的原海信集团董事长周厚健退休,由林澜博士接任董事长;2月14日,海信集团公众号推文宣布,林澜博士辞去海信集团董事长职务,集团总裁贾少谦接任。同时,于芝涛出任集团常务副总裁。

短时间换帅两任的海信集团,能否在2025年如约而至兑现3000亿营收的诺言?在追逐3000亿营收的目标上,海信要如何交差?

1 海外业务已挑不动大梁

海外业务是海信集团冲击3000亿营收的主力军,这一发展也策略贯穿整个海信集团。

海信曾经的董事长周厚健说过一句话“未来海信的大头在海外”。继承了周厚健意志的贾少谦也表示,不仅2025年营收突破3000亿,未来5年之后的海信在海外的营收可能会远超过50%。

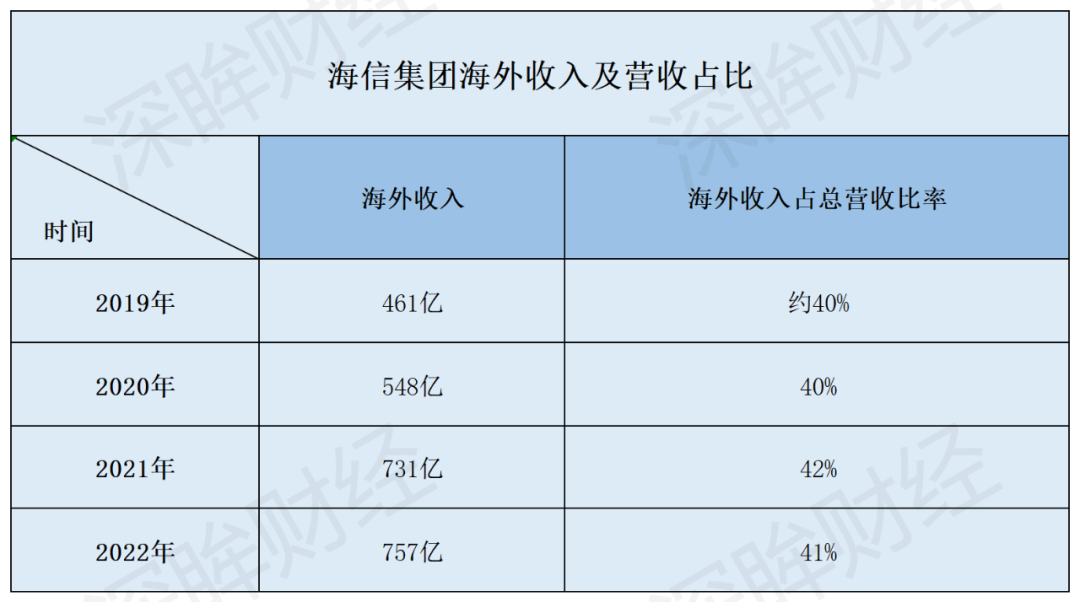

从收入数据看,海信早期海外收入发展较快。2019年实现海外收入461亿,占全年总营收近40%,2020年海外收入为548亿元,占全年总营收40%。2021年实现海外营收731亿元,占总营收的42%。

在2022年,海信海外收入757亿元,占全年总营收41%,同比2021年降了1%。

海外市场的增速也能反映出,海信已陷入瓶颈期。2022年,海信海外收入同比增长3.61%,同比2021年33%的增长率,降低了29.39个百分点。2016年喊出的“未来三年,海信要做到海外市场销量大于国内”的目标,也暂未实现。

海信早期的高增长秘密在于,牺牲利润率,通过大手笔的营销换取销量。

回忆海信整个品牌,映入脑海的可能并非某个具体化的产品,而是在世界杯中醒目的宣传口号:“海信*”。2018年俄罗斯世界杯,海信广告是“中国电视,海信*”;2022年,卡塔尔世界杯“世界第二,*”。

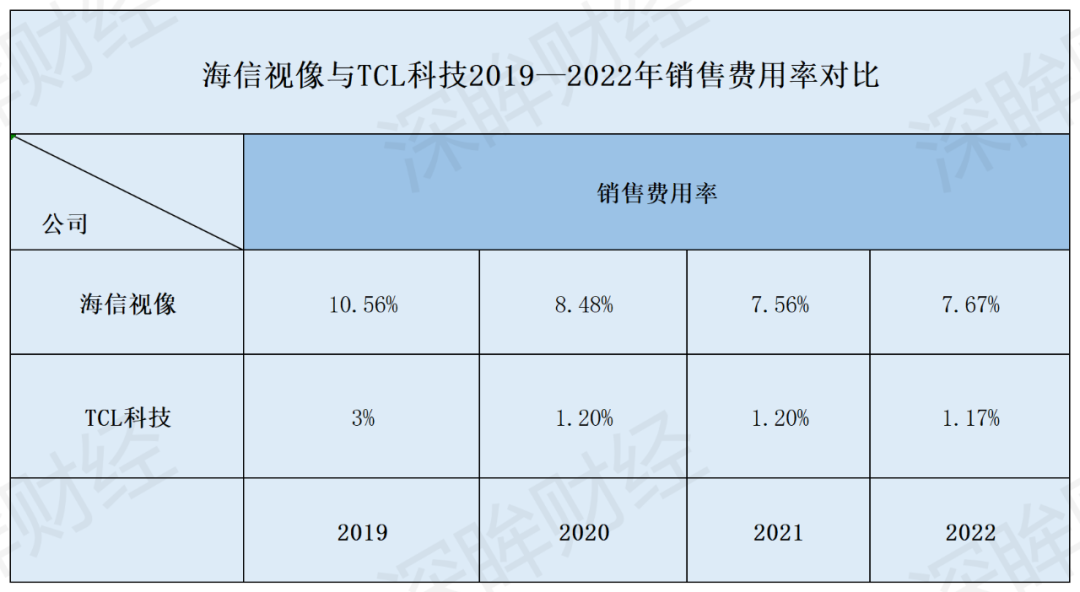

一直以来,海信的销售费用都保持高位。其中2019—2022年海信视像的销售费用分别是36.05亿元、33.33亿元、35.36亿元、35.04亿元,占据全年营收的10.56%、8.48%、7.56%、7.66%。同期,TCL2019-2022年销售占比为3%、1.2%、1.2%、1.17%。

毛利率方面,海信海外业务毛利率连国内业务的一半都不到。海信家电2022年上半年境外业务毛利率为8.54%,而国内业务为28.73%。

虽海信家电暂未披露2022年海外毛利率,但我们可以参考竞争对手的海外毛利率,从2022年财报来看,海尔智家海外毛利率26.92%,美的集团为23.59%。

海信砸钱换增长的策略,在全球经济低迷及行业发展放缓的背景下,要失灵了。

近年来,彩电行业原材料涨价、替代品崛起,海外彩电规模已开始萎缩。据研究机构TrendForce数据,2022年全球电视机总出货量仅2.2亿台,增速-3.9%,创近十年来电视行业最差纪录。TrendForce进一步预测,2023年该规模或在1.99亿台,较今年再减少超2000万台。

中信证券称,目前欧美持续高通胀背景下,消费需求逐渐走弱,若后续海外需求大幅萎缩,将对国际化电视品牌形成不小压力。

在此背景下,三星、LG、TCL等头部品牌开始推出高端产品,以高利润产品来对冲市场下滑。

在短视频盛行、AI当道的时代,高端电视并不受欢迎。根据集邦咨询Trendforce发布的数据,2022年全球彩电的出货量为2.02亿台,其中8K电视出货量仅有40万台,市场占有率仅为0.2%,更令人一言难尽的是,作为新兴技术的8K电视,同比也出现了7.4%下跌,跌幅甚至超过全球电视大盘的3.9%。

在家电行业中,海信家电与白电三巨头美的、格力、海尔在规模上面还有着质的差距。

根据公司 2022 年年报,公司主营业务目前主要分为暖通空调业、冰洗以及其他主营三大板块,分别占总营收 46.55%、28.61%、15.91%。

在空调领域,美的、格力双寡头的格局稳固,海信空调被边缘化。据天猫平台,2023年Q1天猫空调品牌,前三名海尔、格力和美的,三个品牌的市占率分别约占25%、21%和16%,海信为第九名。

在冰箱领域,海尔冰箱出货量行业*,且高端品牌卡萨帝发展已具规模,因此毛利率水平行业*,趋势选股系统财报工具数据整理,截至2022年第四季度,冰箱股票毛利率排行榜中,海尔智家位列*位,毛利率达到33.97%;奥马电器排名第二,毛利率为31.94%;海信家电排名第三,毛利率21.39%。

2 第二增长曲线有点玄

海信打造的第二增长曲线,既涵盖新显示业务这类收入不亮眼的“平庸之辈”,也包括汽车空调系统这匹“黑马”。

具体到企业。海信视像着手推进1+4+N产业布局,“1”指的智慧显示终端业务,“4”指的是激光显示、商用显示、芯片、云服务四大高速发展的新显示业务,“N”指的是其他前沿新型显示如虚拟现实显示。

其中,“4”,也就是新显示业务,海信视像有意打造成企业的第二增长曲线。

激光电视是海信重点宣传的部分,今年还未过半,海信就已拟发布激光电视LX系列、L8K系列、L5K系列产品。

据Omdia数据,2022年,OLED电视行业出货量在全球和中国市场双降。海信激光电视则持续增长,出货量以53.5%的市占率高居全球*;在中国内地激光电视市场零售额市占率为91.4%。

海信高增长率、高市占率的背后,源于激光电视该品类规模的局限性。据智研咨询,2021年激光电视销量渗透率仅0.73%。

从整体营收来看,海信视像的第二增长曲线还难以扛起大旗。2022年,海信新显示业务仅占总营收的10.13%。

凭借此前的技术积累,海信家电进入到汽车电子领域之中。

6月3日晚,海信集团董事长、总裁贾少谦在央视财经频道《对话》栏目中透露,目前海信持续在B2B多元化道路上进行转型,在收购日本三电控股公司两周年之际,已将汽车电子定为第二增长曲线之一。

三电是海信家电较为成功的业务之一,也已成为海信家电的第三大业务。2022年全年,三电公司收入为90.55亿元。

源于日本电子产业早期的扩展及国际上的影响力,三电在国际上累积了不少客户,也拿到了较高的市场占有率。

汽车空调行业市场分析提到,汽车空调市场份额靠前的供应商主要有日本电装、日本三电、汉拿、奥特佳以及法雷奥等,汽车空调市场份额分别达到32%、21%、14%、9%和9%,其中,三电的汽车空调市场占有率居第二。

国泰君安证券表示,三电自身海外客户资源丰富,国内原本依靠华域三电进行国内市场压缩机市场的开拓,现借助海信集团的本土优势,对三电中国区业务产生了更广泛的协同效应。

2022 年 9 月 14 日,海信集团与蔚来签署全面战略合作框架协议,在新能源汽车产业相关领域(包括车用空调、整车热管理系统、智能交通、车路协同、新型显示及多媒体技术产品等)、海外市场拓展、家电产品集采等领域开展合作。

3

海信的科技梦

海信有一个执念,那就是希望能从“家电公司”向“高科技公司”的转身。

技术出身的周厚健,以“技术立企”的发展战略贯穿整个海信发展史。“对掌握核心技术的重视程度,海信一贯执着”周厚健曾直言。

早期海信在芯片上被日本卡了脖子多年,直至2005年海信研发出*款自主数字视频处理芯片——信芯,打破了国外电视芯片的垄断地位,夺回了电视产业链的定价权。

尝到了技术捏在自己手中的甜头后,海信始终想来一场华丽的变身,从传统的家电厂商变成高科技公司。

近年来,海信从家电领域,转向以光通信、智能交通和电子医疗为代表的科技业务,正式从B2C转向B2B市场。

贾少谦在不久前的采访中提及,除了海外市场,海信新兴的产业也在不断发展,“我们正在尝试转型。除了人们熟知的家电C端产业外,目前海信正在攻关医疗、智慧城市、半导体、汽车零部件等B端高精尖产业,而这些产业已经占据海信三成营收,未来十年有望突破50%。”

日前,海信视像发布了拟分拆子公司青岛信芯微电子科技股份有限公司至科创板上市的预案(以下简称信微芯)。

只是,海信的芯片基本只满足于自给自足,外供收入并不可观。根据海信视像2022年年报,信芯微实现营业收入5.35亿元,实现归母净利润8362.30万元。

海信的电视画质芯片受到电视行业影响较大,在海信最新发布的8K芯片中使用场景也有限。

一方面,8K电视渗透率较低,去年还呈现下滑趋势。根据集邦咨询Trendforce的数据显示,2022年全球彩电的出货量为2.02亿台,其中8K电视出货量仅有40万台,市场占有率仅为0.2%。作为新兴技术的8K电视,同比也出现了7.4%下跌,跌幅甚至超过全球电视大盘的3.9%。

另一方面,海信的8K画质芯片并非一家独大,三星在2019年就已推出量子点8K处理器芯片,海信错失了海外市场的先机。

从海信集团发展的大方向来看,剥离发展较久的芯片、家电、显示等业务,我们来看看海信的新业务究竟发展如何。

从海信布局的智慧医疗和智慧交通来看。

智慧交通的市场规模较小,短期难有爆发式增长。截至2022年年,市占率*的千方科技智慧交通业务共营收18.75亿元。

当前我国智慧医疗仍发展缓慢,根据中研普华产业研究院发布的《2022—2027年中国医疗IT行业市场竞争格局分析及未来发展前景预测报告》显示:在当前全球智慧医疗市场中,美国占据了全球市场份额的80%,同时全球40%以上的智慧医疗设备都产自美国。

就竞争激烈的高科技领域而言,比的是研发和创新,这意味着海信需要有较高的研发成本,从财报营收数据来看,海信依旧在自身的“传统业务”中盘旋,对于高科技业务而言,还缺少一些魄力。

海信此前的技术优势,多数是为原有业务而服务,进军新领域,难以与现有业务产生协同效应。基于上下游互动的多元化模式,才能够更好地为企业服务,像比亚迪自研的“三电”不仅满足了自身生产需求,还能外供;华为在通信技术领域的多元化实践,从手机走到各个领域。

时过境迁,最后两年的时间里,海信能否交得上3000亿营收的答卷,还得看清楚究竟哪些业务是潜力股,哪些是“拖油瓶”。

在多元化业务并行发展的策略下,海信一定要敢于做出选择。

俗话说“舍得”—有舍才有得,如果海信不敢舍,哪来得呢?

【本文由投资界合作伙伴微信公众号:深眸财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。