年初以来,中国和沙特阿拉伯等中东国家的关系突然拉近。先是两国在外贸上有了许多动作,随后中国又牵线了沙特阿拉伯和伊朗的和解,一度将市场的注意力转向了中东这片“热土”,在繁杂的信息流下,阿拉伯世界似乎和中国成了亲密无间的朋友。

在2023年过去一半后,国内市场似乎不再那么关注中东市场的消息。然而从国际新闻上看,阿拉伯国家在世界上的活跃度依旧很高。今年5月,加拿大与沙特阿拉伯将任命和互派新大使,同意全面复原中断了五年的外交关系。随着沙特阿拉伯的外交动作增加,整个阿拉伯地区或许正在迎来巨大的变化。

热度稍退后,笔者想重新审视中东这一区域,聊一聊这个有些“过期”的话题,它是怎样的一个地区?和中国处于怎样的关系中?会有怎样的影响?在二级市场中又会有怎样的能效?

1、“中东”所指为何?

从地理位置来看,中东地区位于亚洲西部的阿拉伯半岛区域,为亚欧非三大洲结合部,环绕黑海、地中海、红海、波斯湾等海域,使中东与世界各地的联系非常便利,同时,兼顾苏伊士运河、达达尼尔海峡、曼得海峡和霍尔木兹海峡,也使得中东成了重要的国际航道,是联系东西方世界的十字路口。

在地形上,中东地区以高原为主,沿海区域有部分平原,但平原面积狭小,沙漠面积广大。同时中东气候炎热,常年干燥少雨,水资源显得较为珍贵。因地势和气候问题,中东的耕地资源相当珍稀,阿拉伯半岛的耕地在其国土总面积比例的1%以下。同时,从矿物资源来说,多数中东国家也不具有值得开发的矿产,仅有伊朗、土耳其具有较为丰富的矿产资源。

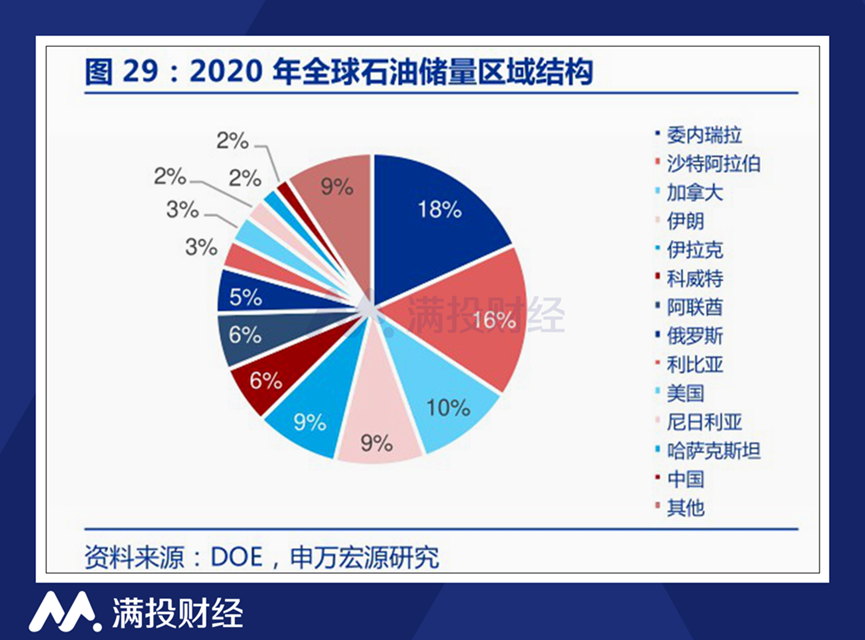

客观来说,中东地区的地理形势是恶劣的,农业资源和矿业资源的匮乏使国家从农业→工业的过程非常艰辛。在这种背景下,石油资源的有无就会带来决定性的差异。在中东地区,国家被分为“产油国”和“非产油国”,前者是市场印象中“富有且神秘”的中东,而后者则是“贫穷且落后”的中东。

一般而言,市场认知中的产油国被称作“海湾6国”,即阿联酋、阿曼、巴林、卡塔尔、科威特和沙特阿拉伯,实际上这是不准确的。除了上述6国以外,伊朗和伊拉克同样是中东地区的主要石油产出者。但两伊在90年代前后经历了较为严峻的战争,同时由于地缘政治关系与西方国家关系并不和睦,因此往往会被排除在产油国集团外。

在2023年前后,与中国关系迅速拉近的沙特阿拉伯,就是中东地区具有代表性的产油国。包括阿联酋、伊朗在内,和中国达成合作,有所予求的也同样是产油国,而并非不具备石油资源的非产油国。像埃及、摩洛哥等国家和中国保持了良好的外交关系,但在合作上却是有所差距的。

2、石油国与中国过往的合作关系?

自中东第四次战争以来,以沙特为首的中东诸国处于“石油换安全”的捆绑关系中,沙特阿拉伯的核心安全需求取决于美国。反过来,这些关系取决于沙特阿拉伯是否仍然是主要的石油出口国。为了避免破坏这种关系,沙特正在谨慎地加强与个别公司和国家(包括中国)的更多样化的经济和投资关系。

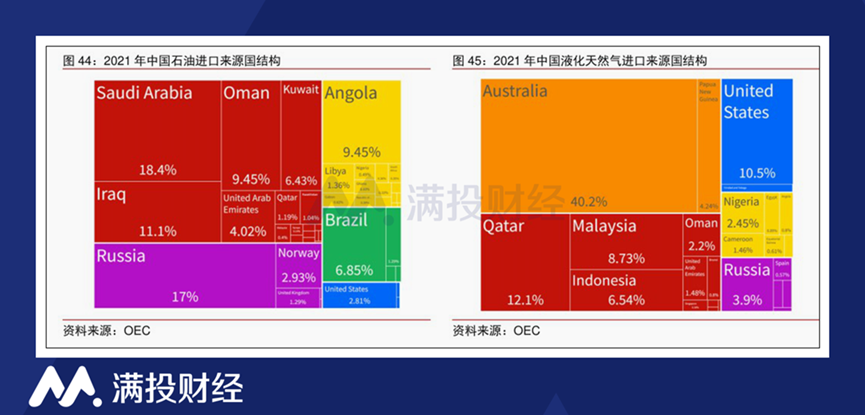

从过往的合作关系来看,中国主要从中东国家中进口石油、天然气等能源资源。其中从卡塔尔以气体燃料进口为主,从其余能源国的进口则以原油为主。根据BP能源统计,2021年中国原油进口约5.3亿吨,其中来自中东地区2.6亿吨,占比49%;其中,沙特连续多年保持中国*的进口原油来源地,2021 年中国进口沙特原油占中国原油进口总量的18.4%;

而在予求方面,中国作为世界工厂向中东出口各类制造品,以机械、电子和纺织品为主要品类,丰富了中东人民的各类生活需求。沙特同样是对中国货物进口额*的中东国家。2021年沙特自中国进口额达1134亿里亚尔(约合 302.4亿美元),占沙进口总额的19.8%,美国、阿联酋分列二、三位。

在投资方面,中东地区和中国也互有投资布局。基于石油方面的需求,中国主要在石油炼化、油气进口、油服工程等领域在中东市场中布局。分经济体来看,2016-2019年中国较多投向阿联酋,而2020-2022年则更多投向沙特和伊拉克。而中东地区则在各大主权基金的投资导向下,对包含中国在内的新兴市场资产进行投资。

3、石油国与中国为何强化联系?

2022年末,国家主席习近平随后参加了首届中国—阿拉伯国家峰会暨首届中国—海湾阿拉伯国家合作委员会峰会。会议形成了《首届中阿峰会利雅得宣言》《中华人民共和国和海湾阿拉伯国家合作委员会合作与发展峰会联合声明》,强调进一步提高中国与阿拉伯国家战略伙伴关系,继续深化双方在能源、贸易、投资、金融、工业、高科技、航天、卫生等领域的合作,实现双方共同利益,包括尽快完成中海自由贸易区谈判。

2016年以来,以沙特阿拉伯为首的产油国寻求社会经济的全面改革,成为中东产油国的改革导向。当局寻求经济的全面转型,使经济结构从单纯的资源输出国向多元化经济国家改革。同时,在第二、第三产业上,阿拉伯国家寻求与西方脱钩,转而自行发展或依赖中国或其他新兴经济体。

从国家形态来看,目前以沙特为首的石油国属于资源国,而中国当前所属形态为生产国,两者与美国、欧洲等消费国对应,构成了全球国家形态的三分工格局。当前中国和沙特均在寻求产业结构的转变,在这个过程中必然存在“去美元化”的需求,而当中东与中国展开的合作,就可以说是在“去美元化”层面上的合作关系。

从产业结构上,中东需要寻求产业的多元化,从单一石油经济向多元化经济发展,为此针对工业、教育、旅游和地产领域的投入都显得必要。而对于中国而言,在产业转型的过程中,生产的商品需要一个“买家”,因此双方的合作存在进一步加深的基础。

但需要注意的是,两者的关系并非*绑定的关系,对于中东各国而言,中国是一个“选择”,而并非需要依赖/依托的对象,中国对中东的态度亦然。两地关系的加强既是中国全球共同发展,共同进步的思想输出的一环,同样也是中东地区谋求战略自主的体现。

4、哪些领域的合作值得关注?

(1)能源基建

根据兴业证券统计,中国对中东主要经济体的投资+基建规模累计超过2000亿美元,自2021年起超过了美国,在总投资+基建中的占比在 8%-9%左右。在2005年—2022年期间,中国在中东的投资方向主要集中在能源、交运和地产,其中投资能源的金额最高。

在2022年12月的海湾阿拉伯国家合作委员会峰会上,习近平主席提出中国将继续从海合会国家扩大进口原油、液化天然气,加强油气开发、清洁低碳能源技术合作,开展油气贸易人民币结算。中国欢迎沙特作为中国原油的主要可靠来源国,双方一致同意共同探索石化领域的投资机遇

在交运领域,伴随着伊朗与沙特的外交关系和解,中国与中东地区的贸易往来进一步加深,通过中亚五国的铁路建设,中国与中东各国的关系紧密连接。在中国→中亚→中东的陆上联系达成后,中东有望通过铁路货运或管道运输的方式向中国输送石油、天然气。

作为与中东较为紧密的节点,新疆作为中亚战略支点、丝绸之路经济带核心区域以及通向中亚的桥头堡,预计口岸、公路、铁路建设量将伴随中国与中亚地区“一带一路”建设的推进而显著提升。

(2)娱乐领域

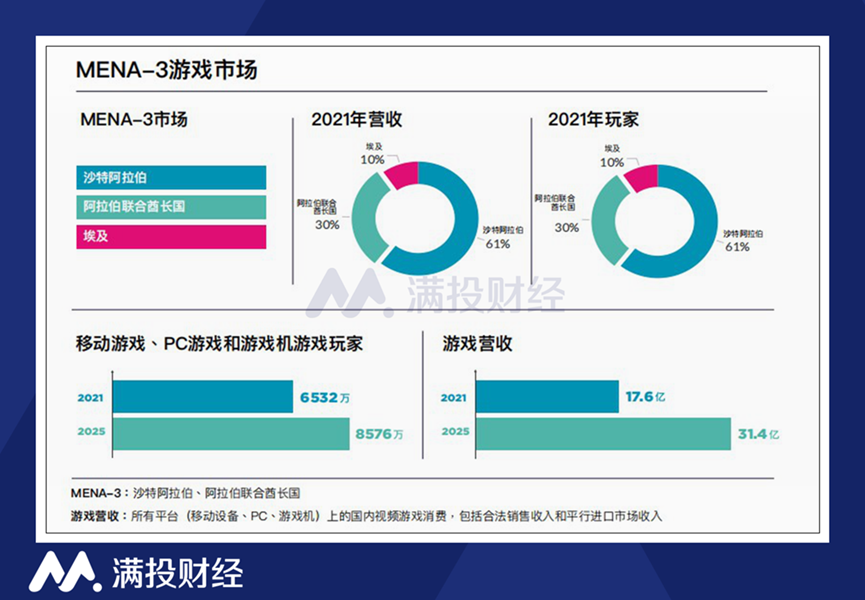

中东和北非地区(MENA)是*潜力的全球游戏市场之一,这里既是消费者中心,也是制作者/创作者中心。到2027年,中东和北非地区的电子游戏收入预计将比2021年增长近一倍,从而达到近 60 亿美元。同时,也有行业专家预计到2027年中东北非地区将在全球游戏市场中实现*幅度的增长。

2021年以来,中国应用出海成了移动应用端的趋势,许多互联网企业选择游戏/应用出海寻求新兴市场,而中东各国正是其中的目标之一。当地目前已有部分企业得到了长足的发展,而类似阿联酋、沙特等国的政策也倾向于鼓励游戏本地化和本土游戏开发、国际游戏公司成立新工作室和办事处,随着两地经贸关系的加深,娱乐领域的合作或许会进一步加强。

(3)军贸出口

中国作为世界第二大经济体,在经济和政治上的影响力在过去十年中大幅增强,在国际组织和全球治理体系中的作用将更加突出。2023年2月,中国派团参展2023年阿布扎比国际防务展,尤其是派出052D驱逐舰南宁舰参展,彰显了中国国防科技工业的先进能力和水平。

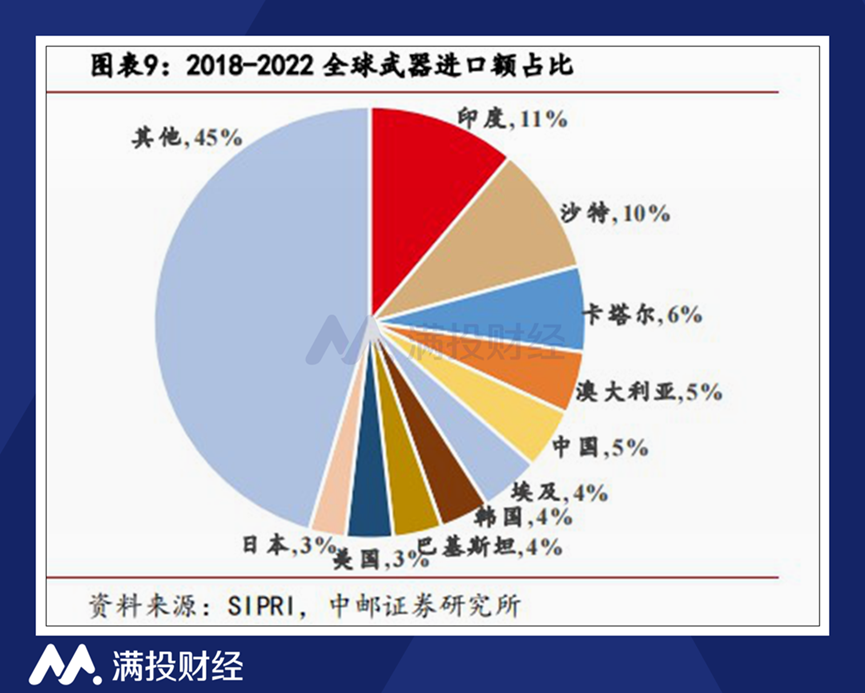

2018-2022年,中东地区军贸进口占全球的34%,沙特、卡塔尔、埃及和阿联酋分别占全球军贸市场的 10%、6%、4%、3%,分别位列第2、3、6、11大武器进口。在当前俄乌冲突持续的背景下,由于俄罗斯生产能力优先供应本国武装*,武器出口很可能会进一步受到限制。

中国先进装备出口具备国际竞争力,在俄乌战争持续的影响下,全球军贸格局或发生较大变化,中国军贸有望迎来快速发展。

【本文由投资界合作伙伴微信公众号:满投财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。