近日,一则英伟达(NVDA.US)将向AI制药公司Racursion Pharmaceuticals投资5000万美元的消息,为接连下滑的CXO(医药外包)板块带来想象空间,诸如药明康德(603259.SH)、鸿博医药(301230.SZ)等相关公司股价也应声而起。

背后的市场逻辑在于,CXO行业中的CRO企业在服务药物研发过程中积累了大量数据,对于完善数据库、搭建高通量数据生成能力的智能实验室,这也是AI参与者们重要的竞争壁垒。因此有分析认为,凭借丰富的数据优势,CRO可能成为AI+领域*赢家。

尽管AI傍身,仍难以缓解CXO企业的焦虑,创新药企投融资节奏减慢、研发投入增速放缓、在手订单不及预期、地缘关系的压力等,都成为绑住CXO企业的层层枷锁。正如行业人士对钛媒体APP所言,近期业内仍有很多担忧。

创新药“卖水人”CXO企业的焦虑

“相较于2021年的高点,我们的市值下跌了不少,但我们的业绩、资本积累、运营效率与人才积累等,都比前几年要好太多了,所以市值走势与公司实际经营情况短期是背离的。”一位CXO上市公司人士感慨道。

时间回溯至2015年,药品上市许可持有人(MAH)制度落地,让创新药企委托研发、生产等成为可能,由此CXO行业景气度不断提升,在疫情暴发发后新冠疫苗研发带动下,创新药研发热情更是高涨,CXO的高景气度也在2021年达到了顶峰。

也就在2015年至2021年,一大批CXO企业上市,包括药明康德、凯莱英(002821.SZ)、康龙化成(300759.SZ)等行业巨头密集上市。因此,比拟早年美国西部大开发时淘金客蜂拥而至,养肥了一大批“卖铲人”“卖水人”等,CXO也因在创新药热潮期“旱涝保收”,被称作创新药的“卖水人”。

然而,不同于前两年的高景气度的定位,随着Biotech公司裁员、卖管线、融资难、卖工厂等声音甚嚣尘上,被称作创新药“卖水人”的CXO企业裁员、订单量不及预期、增速下滑等消息也见诸报端,相关上市公司的市值也随之大幅下滑。

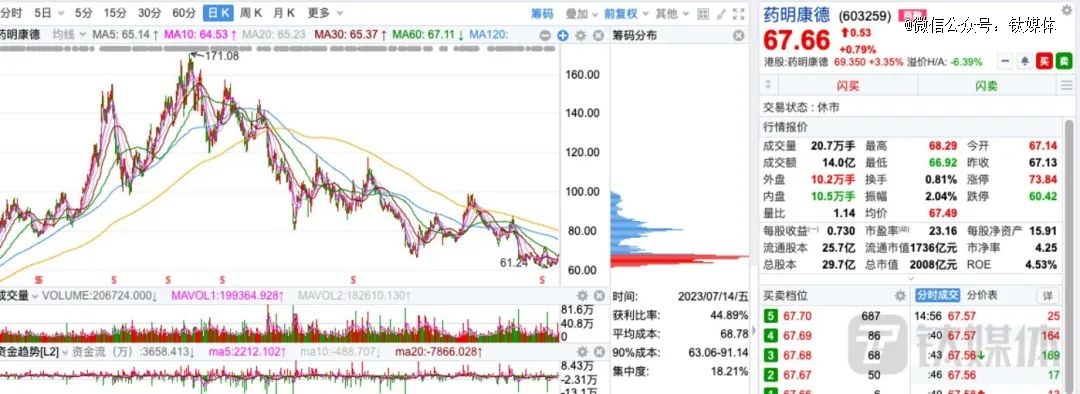

药明康德近两年走势,来源于东方财富

据东方财富数据,截至7月14日收盘,CRO(BK0899)板块报收1597.65,相较于2021年高点2614.26跌幅近40%。期间,CXO巨头药明康德从超5000亿的市值跌至2008亿元、凯莱英从逾千亿的市值跌至454亿元,此外,泰格医药(300347.SZ)等CXO巨头期间市值均蒸发了一半以上。

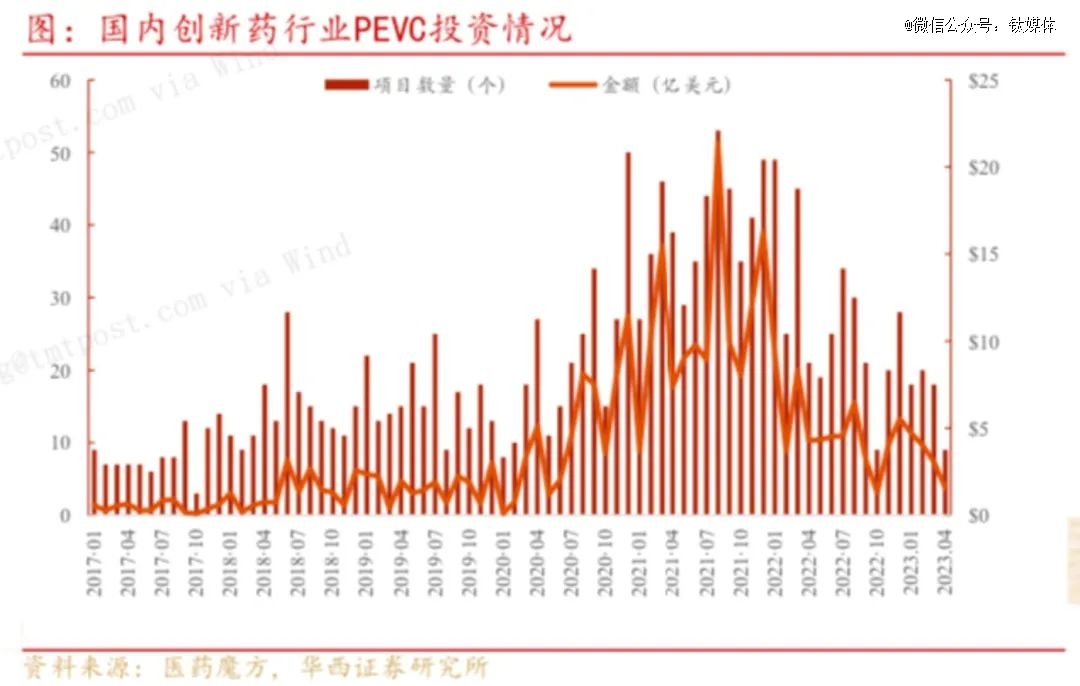

来源于华西证券研究报告等

据华西证券数据,2023年*季度医药基金医药持仓中CXO仓位为26.4%,自2021年第三季度以来已连续6个季度下降,另外医药持仓中有19.6%仓位在CXO,考虑CXO市值/CS医药为7%-8%左右,仍呈现一定的超配情况。

创新药企投融资节奏放缓

“CXO服务的是创新药企,创新药企在一级市场的融资情况对CXO的影响蛮大的,若创新药企无法融资或融资相对较少,那则不能推进其研究,那么CXO行业的订单肯定会减少。”一位医药分析师对钛媒体APP表示。

公开数据显示,2022年中国医疗健康领域一级市场共发生1516起投融资事件,同比2021年降低37%,二级市场共发生82起IPO事件,同比2021年降低33%。华安证券统计,2022年,中国生物医药领域一级市场投融资金额达536亿元,同比下降54.9%;投融资事件为399起,同比下降23.71%。

在今年一季报中,和元生物(688238.SH)便明确表示,受外部持续经济低迷影响,下游创新药研发的融资压力总体上升,药企研发管线的推进呈谨慎态势,导致公司一季度营收同比大幅下滑57.89%,基因治疗CDMO业务同比下滑74.56%,公司部分CGT药企客户融资到位推迟,其项目订单有一定的暂缓或延期。

不仅是投融资节奏放缓,创新药企的研发支出的增速也呈下滑态势。据华西证券数据,2022年港股医药、Biotech企业、A股医药企业研发投入合计规模分别为251亿元(同比增长21.2%)、501亿元(同增8%)、1003亿元(同增15.7%),相较于2021年均有所放缓。

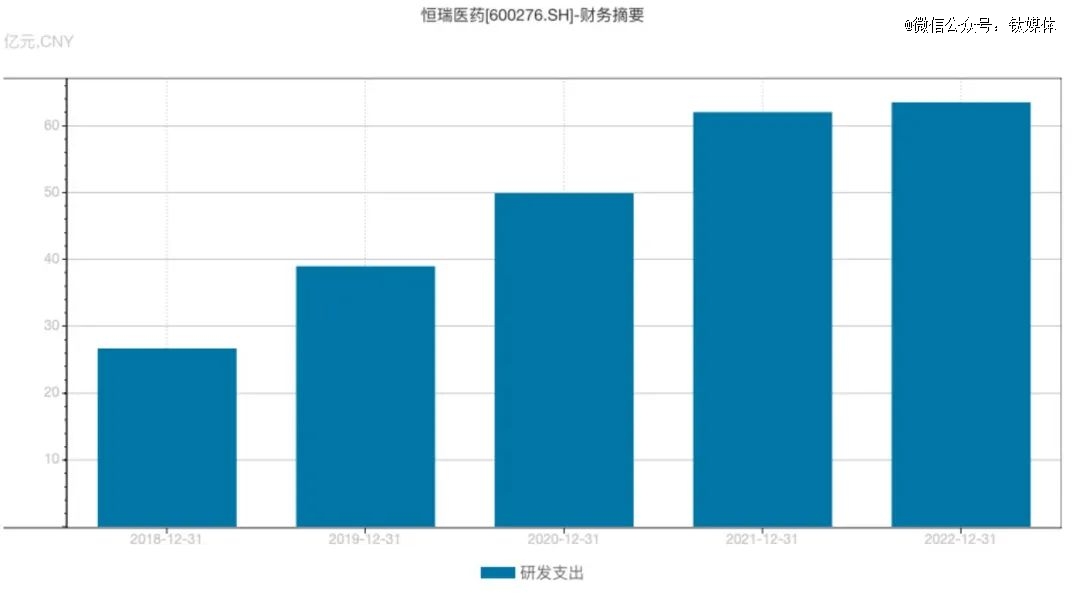

恒瑞医药近年来的研发支出,来源于wind数据

以创新药龙头恒瑞医药(600276.SH)为例,2022年公司研发支出63.46亿元,相较于2021年62.03亿元的研发支出仅增长2.3%,远低于前几年的增速,2019-2021年研发支出的增速分别高达45.92%、28.05%、24.33%。

此外,由于创新药企IPO破发频繁,一级市场投资人更为谨慎,短期缺乏盈利能力的企业融资难度增加。

药明生物等在手订单不及预期

6月底时,药明生物(02269.HK)在投资者开放日上表示,2023年上半年,公司新增订单大幅降低,截至5月底新增订单为25个,明显低于预期,无法达到往年120-130个新增订单数量;该消息一出,引发CXO板块股价暴跌。

“在手订单的增速情况,提前反映了业绩的增速情况,若业绩增速下滑,那对二级市场的表现等肯定也有一定的影响。”上述医药分析师对钛媒体APP表示。

不仅是药明生物,“药明系”的另一家企业药明康德也早在2022年年报中就表示,2023年营业收入将继续增长5%-7%,要知道这一增速相较于2022年71.84%的增速,可谓远低于预期。此外,老牌CRO保诺-桑迪亚和春天医药均传出裁员消息。

钛媒体APP注意到,造成上述CXO企业在手订单、营收等不及预期的原因,除了创新药企融资难等因素之外,还有新冠相关订单退潮等。在今年3月底份凯莱英公布的投资者调研活动信息中,公司表示因“众所周知的原因”大订单适应症需求呈现减弱趋势,该订单后续增量不确定性加剧。

据公开数据显示,截至2022年底,凯莱英在手订单金额11.5亿美元(约78.2亿元人民币),其中21.59亿元的新冠大单尚未执行,占据2022年公司营收的比例高达55%,而这部分订单也给公司业绩带来一定的不确定性。

那么,CXO行业是否已进入下行周期?上述医药分析师对钛媒体APP表示:“拐点很难预测,目前还难以下定论,但长期来看,创新药是向好的;行业目前强者恒强趋势显现,CXO龙头企业具有规模优势、成本优势、能给新药研发加速等。”

一位行业人士也表示,虽目前业内有很多担忧,但长期仍看好该领域,他表示:“老龄化等背景下,对医药的需求增加,促使很多药企去做创新药等,所以长期来看,服务于创新药的CXO还是向好的。”

【本文由投资界合作伙伴微信公众号:钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。