富士康终于亲自下场了!

不是造手机,也不是造芯片,这次它打算造汽车。

前不久,富士康台湾总部鸿海精密(下称“鸿海“)斥资10亿成立新事业发展集团有限公司,主攻新能源汽车业务。

厂址还是在郑州,那个曾被富士康改变了城运的郑州。这次富士康豪情万丈,信誓旦旦表示,还要再造一个郑州。

新能源赛道,确实充满吸引力。

中新网消息,7月16日,乘联会秘书长崔东树在长春表示,随着中国居民债务增速放缓及储蓄增长,对国内汽车市场的未来发展充满信心,汽车保有量仍将会小幅增长,“中国车市到4000万辆以上是必然趋势。”

其中,新能源汽车销量依然呈现稳步增长。根据中汽协数据,2023年6月,中国新能源汽车销量同比增长35.2%,上半年销量同比增长44.1%。

此时入局,富士康到底能分到一块多大的蛋糕?

下场有点迟?

富士康造车的最直观的挑战,是车型竞争力不足,不一定能占到市场份额。

三年前的发布会上,鸿海与台湾裕隆汽车集团合作的几款新车可谓赚足眼球。Model C、Model E和Model T分别对应电动SUV、电动商务轿车和智能电动巴士。

Model C和E的动力和续航表现都相当惊人,尤其是Model E,百公里加速仅需2.8秒,算是3秒俱乐部里的又一神车;续航达到750公里,比特斯拉任意一款在售车型都要优秀。

从关键参数看,这简直都不是弯道超车,而是坐上了火箭,一骑绝尘。

一次发布三款车型,富士康造车步子迈得不可谓不大,但迈得大不等于迈得稳。

市场从一开始的震撼中抽离出来后发现,鸿海并未公开这三款车型的动力和续航表现的测试标准。

直到今天,无论是鸿海还是负责造车的子公司鸿华先进的官网,都找不到这几款车的参数说明。

一年后公布的电动两厢轿车Model B和电动皮卡Model V,则压根在官网上找不到任何信息,甚至连张原型车的图片都没有。

车型竞争力尚需验证只是一方面,市场格局早已敲定才是更加难解的问题。

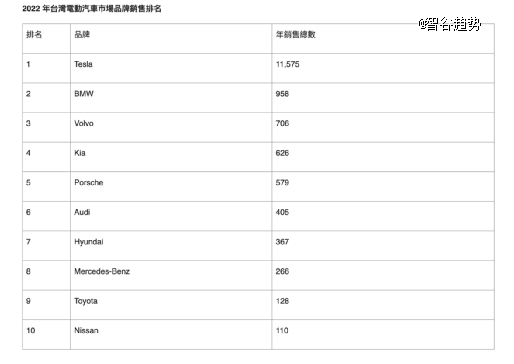

从鸿海2022年的财报来看,上述几款新车将主要面向台湾及东南亚地区销售。根据台湾专业汽车媒体有车赏数据,台湾省2022年电动车销量为16120辆,其中,非特斯拉品牌4545辆,占比不到30%。前三位分别为宝马、沃尔沃和现代起亚,前十位置中也并无国产品牌身影。而在以泰国为主的东南亚地区,日系混动车和国产新能源激战正酣,鸿海贸然进入,怕是要成为炮灰。

多重不利因素加身,迟到的鸿海仍坚持不懈,义无反顾地再度入场,意欲何为?

醉翁之意不在酒

擅长代工的鸿海,想把这一套玩下去,就得先找个想造车的,愿意陪他一起玩的合作方才行。

之前还是有人愿意和他一起玩的。富士康曾与腾讯、和谐汽车合资成立和谐富腾,试水整车制造;后又与和谐汽车合资成立拜腾汽车,彼时一度力压蔚小理等造车新势力,在业内收获鲜花无数,但最终都以失败告终。

更有传言称,和谐富腾的失败,与富士康无心整车制造,只想代工生产有莫大关系。

有此“黑历史”,鸿海再想找合作方,恐怕没那么容易了,不但得拿出真金白银,还得整点花活。

鸿海整出的花活,叫MIH开放平台,这个平台汇集了包括宁德时代在内的500多家汽车产业链大佬,旨在标准化、模块化的代工电动车产品,零部件规格共用,以此扩大生产,降低企业成本。

这事实上也并非鸿海*,但要想展示诚意,估计鸿海暂时也想不出其他招。

具体怎么操作?MIH首席执行官郑显聪在接受一家台湾媒体采访时表示,鸿海在MIH中的角色将是协调者而非*。协调会员企业将自有知识产权贡献给MIH进行研发,鸿海负责最终生产。

换言之,MIH就是个实力雄厚的乙方。试想500多个行业大佬集思广益、头脑风暴,将所有电动车关键零件规格标准化。届时只需甲方提出产品需求,乙方就可流水线作业,批量生产,降本增效,生产汽车就和生产iPhone一样简单,何等壮观。

这就是鸿海打的如意算盘,要知道生产高附加值的标准零部件可比普通代工赚钱多了。

有数据显示,鸿海当前的主要业务位于消费电子产业的最末端,其毛利率约为3-4%。

相比之下,同为代工厂的台积电,却因掌握标准化规格芯片制造的关键技术,其毛利率可达到约50%。

如此一来,鸿海不但可以摆脱低端代工的标签,更能摆脱对日渐式微的电子信息代工行业的重度依赖。

学不来的特斯拉

前景再美,没法实现就毫无意义。

鸿海造车必输的深层原因,是没有花时间和精力培育复杂且完善的生态系统(ecosystems)。

比如富士康心里心心念念的特斯拉。

时间回到20年前,特斯拉还只是一家默默无闻的小公司,卖掉Paypal的马斯克也才刚开始植发,新能源汽车产业更是一片四下无人的荒原。

2009年,特斯拉*车型Model S揭幕,引发全世界电动车热潮;

2014年,特斯拉与松下合作,在美国建设锂电池工厂,为特斯拉汽车供应锂电池;

2016年,正与华尔街空头打得有来有回的特斯拉力排众议,收购太阳能清洁公司SolarCity;

2019年,特斯拉收购超级电容器制造商Maxwell,其核心技术包括干电池电极技术和能源储存,特斯拉由此对电池技术的掌握更为全面。

显而易见,在电动车的关键技术领域,特斯拉都选择亲力亲为。通过收购、合资、自建等形式,将电池、充电桩等关键环节牢牢把握在自己手中,最终形成了坚不可摧的生态系统。

这不但让特斯拉彻底成为全球最为知名的新能源汽车生产商,纳斯达克最为著名的“妖股”,更提高了机会主义进入的门槛。

现在的鸿海,要复制20年前的特斯拉,难于登天。

早已注定的结局

富士康造车的结局,其实早已注定。

首先,此时的新能源市场早已不比当年。任由鸿海这条龙再强,也难以压服产业链各个环节上的地头蛇们。没法像特斯拉一样再亲力亲为,鸿海迫不得已,只能选择MIH式的松散结构,与这些成员企业平起平坐。但都算不上自己人,怎么可能和自己一条心?

其次,鸿海手里没有关键技术。三电系统外加一个充电桩,都掌握在别人手里。鸿海虽清醒地认识到自己没法领导,只能协调,但手里没什么卡脖子的东西,人家凭啥听你协调?

对此,郑显聪的解决方案是,若会员企业将自有知识产权贡献给MIH进行研发,MIH会将所得收益按会员企业研发贡献分配。

这个想法有些理想化。截至2022年末,宁德时代占据的全球市场份额已接近30%,MIH所谓的贡献分配,不过是蝇头小利,为此就交出自己的知识产权,未免也太亏。

而成员企业间同床异梦,就很可能导致最终价值的夭折。

再次,鸿海自身没有汽车品牌,这意味着那个不可避免的问题:找谁陪你玩?

这个人可不能乱找,*是具备一定品牌和市场影响力的大佬。品牌能够促进销量,销量能带动充电桩等基础设施的铺设,反过来又能促进销量,形成良性循环,最终才有机会实现标准化充电规格的目的。

可惜的是,目前真正试过与鸿海合作造车的,除了裕隆,就是些像美国造车新势力Lordstown这种还在为生存问题发愁,精打细算控制成本的小角色。

最后,比亚迪、吉利、岚图、长安这些正统车企都已推出电动车开放平台。留给鸿海的时间真不多了。

那不做生态系统,也别想着标准化了,单纯代工造车,还能不能超越特斯拉?

很抱歉,不行!

先不说这是新任董事长刘扬伟的立威之战,中途喊停根本下不来台;单从开放电车制造平台来看,标准化是大势所趋,生态系统是必经之路,鸿海此刻不削尖脑袋往里钻,以后怕是连汤都喝不上。

所以,鸿海才绞尽脑汁,做足姿态,不为别的,就想让苹果、特斯拉这些具有巨大影响力的大佬试上一试,体验一把流水线批量造车的同时,也给自己擦亮金字招牌。因为对它来说,要么全赢,要么一败涂地。

形势不容乐观,上述的几个难题,鸿海貌似还没找到有效的解法。这几个问题无解,鸿海的造车之路也就必输无疑。

一路走来,富士康就像一个一直满足于吃火锅底料,但又处处流露出想上桌吃火锅野心的,极其矛盾的人。

换个角度想,如果在一开始就效仿特斯拉,将投向汽车产业链的千亿资金用在亲手布局上,或许富士康标准化代工电车之路,能走得不这么艰难。

但富士康毕竟不是特斯拉,代工强调对既有框架的*遵守,而改变游戏规则意味着打破旧框架,在富士康的基因里,缺少了彻底革命的魄力。

苹果和富士康的长期合作,让后者赚得盆满钵满,也成为了后者最怕失去的软肋。

一个*问题是,如果背靠苹果就能赚大钱,那探索新商机似乎就显得不那么必要和迫切。

这个当了20年“代工皇帝”的企业,在漫长乏味的代工岁月里,失去了自己的冲劲和创新力。当它终于看准机会,准备放手一搏时,新的市场里,处处都是难缠的对手。

所以无论多少豪言壮语,无论如何信誓旦旦,结局从一开始就已经注定。

而富士康也无法再造一个郑州。郑州未来一段时间,可能依然只能眼睁睁地看着西安和长沙的新能源造车,是如何后来居上、平步青云。

【本文由投资界合作伙伴智谷趋势授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。