7月20日,山西锦波生物医药股份有限公司(下称:锦波生物)成功登陆北交所;7月21日,广州创尔生物技术股份有限公司(下称:创尔生物)递交了辅导备案,拟在北交所上市……胶原蛋白赛道正处上市热,行业竞争日益加剧。

01 锦波生物成功上市,创尔生物又冲IPO

7月20日,锦波生物在北交所上市,发行价格49元/股,该发行价超过了此前翰博高新48.47元/股的发行价,使锦波生物成为北交所有史以来“最贵”新股。据悉,该股上市首日,锦波生物就大幅高开,盘中最高涨幅达188.16%。截至收盘,报127.25元/股,涨幅为159.69%。

锦波生物于2008年3月28日在山西登记成立,是一家应用结构生物学、蛋白质理性设计等前沿技术,围绕生命健康新材料和抗病毒领域,系统性从事功能蛋白结构解析、功能发现等基础研究,并运用合成生物学等方法实现功能蛋白的规模化生产的高新技术企业,同时也是国家级“专精特新”小巨人企业。

锦波生物的主营业务为以重组胶原蛋白产品和抗 HPV 生物蛋白产品为核心的各类医疗器械、功能性护肤品的研发、生产及销售。

此次锦波生物成功上市,离不开其亮眼的业绩数字。

招股书披露,锦波生物去年的营业收入为3.9亿元,同比增长约67.15%;毛利率为85.44%,呈逐年上升趋势,比同行业80.11%的毛利率水平高;净利润达1.09亿元,同比增长约91.4%,几乎翻了一番。

截图自锦波生物招股书

就在锦波生物正式上市的第二天,创尔生物递交了辅导备案,拟在北交所上市。创尔生物成立于2002年,是一家专业从事活性胶原蛋白生物医用材料科研开发及生产经营的高新技术企业,主攻动物源胶原蛋白,也宣称具有三螺旋结构。

早在2022年1月,创尔生物就已提交了北交所上市辅导备案报告,辅导机构为中信证券。今年4月13日,创尔生物公布辅导进展时,中信证券还是其辅导机构。

日前,创尔生物仍在新三板挂牌,但其最新提交的备案辅导报告显示,创尔生物于7月13日与安信证券股份有限公司签署了辅导协议。此次更换上市辅导机构,在一定程度上意味着创尔生物重启IPO。

创尔生物的上市之路颇为坎坷。早在2020年12月17日,创尔生物就通过了科创板IPO上市委的上会审核,但在注册阶段因2021年度预计营业收入不足3亿元,不符合相关上市规定,从而主动撤回了申请材料。

就2022年巨子生物、锦波生物、创尔生物这三家胶原蛋白企业的营收业绩来看,创尔生物的营收、净利润及毛利润均低于前两家企业,其中,营收远低于巨子生物的23.6亿元。此次创尔生物能否上市成功,还需画上一个问号。

02 赛道格局初见雏形,重组胶原蛋白处上升趋势

胶原蛋白是人体内含量最多的蛋白质,具有支撑、修复、保湿、美白等多重功效,可广泛应用于医疗、美容护理、食品饮料和组织工程、化工等领域,应用场景广阔。

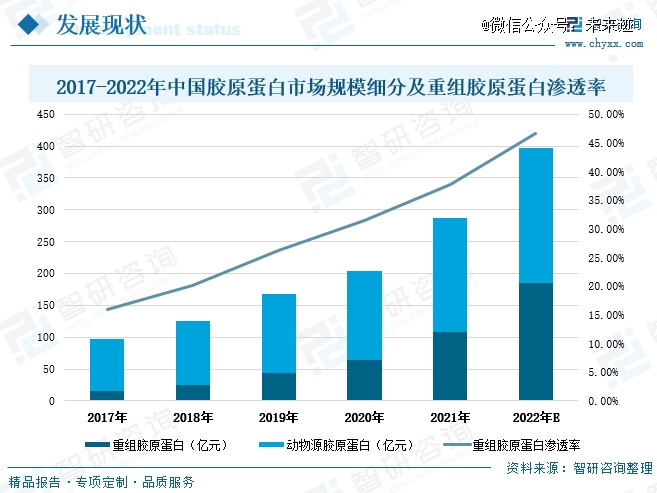

目前市面上的胶原蛋白主要以重组胶原蛋白和传统的动物源胶原蛋白为主,但近年来,重组胶原蛋白的市场规模增速高过动物源胶原蛋白,重组胶原蛋白在胶原蛋白整体市场中的渗透率逐渐提升。

根据智研咨询数据,2021年动物源胶原蛋白市场规模为179亿元,增速为27.9%,其市场规模超出重组胶原蛋白71亿元,但市场规模增速比重组胶原蛋白落后近41个百分点。2017—2021年期间,重组胶原蛋白在去全国胶原蛋白市场中的渗透率由15.9%上升至37.7%,预计2022年重组胶原蛋白渗透率将进一步增长至46.6%。

智研咨询数据显示,2021年全国重组胶原蛋白市场规模达到108亿元,相较2017年增长了93亿元的市场规模。国内重组胶原蛋白市场规模扩张迅速,2021年增速达到68.8%,相较上年提速了23个百分点。预计2022年全国重组胶原蛋白市场规模将达到185亿元。

近年来,胶原蛋白赛道逐渐形成了巨子生物领跑,华熙生物、资生堂等多强入局,锦波生物、创尔生物、丸美股份等企业快速跟跑的格局。

谈到胶原蛋白,最绕不开的便是巨子生物。当前,巨子生物已经构建起了一个重组胶原蛋白分子库,包含三种I型、II型和III型三种全长重组胶原蛋白和25种功能强化型重组胶原蛋白及5种重组胶原蛋白功效片段。在此基础上,巨子生物还开发了由四种主要重组胶原蛋白组成的仿生组合。

除开技术*,巨子生物目前已达327.36亿港元(约合人民币299.33亿)的总市值。根据Frost&Sullivan(弗若斯特沙利文)数据,按零售额计算,巨子生物是2021年中国第二大的专业皮肤护理产品公司,且从2019年起,巨子生物连续三年是中国*的胶原蛋白专业皮肤护理产品公司。

近年来,多家巨头入局胶原蛋白赛道。2022年年初,华熙生物收购益尔康51%股权,正式进军动物源胶原蛋白市场;2022年8月,资生堂在华专项投资基金正式启动,首笔投资押注重组胶原蛋白原料公司。

与此同时,以锦波生物、创尔生物、丸美股份等为代表的企业,在胶原蛋白的发展赛道上“百家争鸣”,各有各的发展方向及特色。

例如前文提到的锦波生物,基于公司自主研发的重组Ⅲ型胶原蛋白及酸酐化牛β-乳球蛋白,已建立了从上游功能蛋白核心原料到医疗器械、功能性护肤品等终端产品的全产业链业务体系;丸美在重组胶原蛋白领域有着深入的研究,在全人源重组I型和III型嵌合胶原蛋白的研究中更是取得了有效进展。

03 赛道进入新周期,但后续发展面临多个难点

近年来,合成生物赛道正处于“狂飙”状态,具体可以从各大合成生物企业的融资情况中看出。

2022年1月,巨子生物完成了融资规模达73.3亿元的Pre-IPO轮融资,并于当年11月成功在港交所主板上市;成立于2021年态创生物,创业仅10个月内就完成了过亿美元融资;“创健医疗”于2022年完成了来自资生堂旗下资悦基金的近2亿元A轮融资。

对此,《FBeaty 未来迹》在“”一文中有过梳理。属于合成生物一部分的胶原蛋白赛道,也正处风口。总体来看,在接受资本的多轮投资之后,胶原蛋白赛道开始步入后续发展的新周期。

“对于投资来说,胶原蛋白赛道是热点,但对企业来说,这才刚刚开始。”修远资本管理合伙人严明表示,“在经历这一轮资本‘狂投’之后,企业能否抓住机会,提升自己的核心技术,并将其转化为具体的产品、实现营收增长是关键。”

一方面,原料本身的突破是难点。

“其实,胶原蛋白赛道原料本身的局限性是难点之一。”一位资深美妆行业从业者认为,因原料本身的特点,安全性、成本优化、适应性等难题都需要克服,且胶原蛋白的功效验证有待商榷。

据了解,目前在我国胶原蛋白行业的技术研发领域,动物源提取和基因工程法两大主流制备方法都存在技术研发难点及安全风险。

动物源胶原蛋白提取技术相对成熟,成本相对更低,但具有疾病感染风险、免疫排斥或过敏反应、产能限制等局限性;基于基因工程技术的重组胶原蛋白,其产物具有安全性好、加工性强、质量稳定等优点,但重组胶原蛋白的生物活性存疑,技术尚不成熟,还有较多的技术难点和突破点。

另一方面,胶原蛋白赛道面临的竞争也十分激烈。

近年来,医美敷料和功效性护肤品火热把胶原蛋白带到了消费者的面前。与透明质酸相比功效如何?成为了消费者关注的重点。事实上,在医美和护肤领域,透明质酸和胶原蛋白两个相近行业间的竞争难以避免。

透明质酸具有较早推广和占领市场的突出优势,而胶原蛋白的优势在于其皮肤修护和抗衰老的功效。也就是说,要想超过透明质酸当前的市场表现,胶原蛋白的核心研发能否取得突破是关键。

对此,严明也持有相同看法:“企业需要知道,热度往往只是一时的,最终都会回归到正常水平上,所以,能否掌握自己的核心技术很重要。”他表示,随着行业的发展,企业也要逐渐从应用型研究转到基础性研究,与高校、科研院所合作,这样才能创造自己的核心壁垒。

他还进一步补充,如何将科研成果转化落地也十分关键。例如欧莱雅的玻色因、华熙生物的透明质酸等,大家都在把科研成果转化成自己产品的核心科技,建立起自己独特的技术门槛,这样企业才能更好地实现长期发展。

一位资深美妆行业从业者认为,目前,胶原蛋白赛道还没有出现真正意义上的“大品牌”。所以,企业未来如何打造主打胶原蛋白原料的品牌,或成为行业发展的突破点。

此外,从大环境上看,随着国家药监局医疗器械技术审评中心公布的《重组胶原蛋白创面敷料注册审查指导原则》、《重组人源化胶原蛋白原材料评价指导原则》2项医疗器械产品注册审查指导原则等相关标准的出台,胶原蛋白赛道也将迎来更加规范、严格的发展环境。

根据商务部国际贸易经济合作研究院课题组发布的《国内高品质胶原蛋白行业发展白皮书》预计,全球胶原蛋白市场规模到2027年将达226.22亿美元,年均复合增长率5.42%,而中国胶原蛋白的市场规模预计在2027年将达15.76亿美元,约占全球市场的6.96%。

未来中国企业如何抢占胶原蛋白行业国际制高点?看来还需经历更加深入的发展。

【本文由投资界合作伙伴微信公众号:未来迹授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。