据智药局监测,自2000年*款ADC新药Mylotarg上市以来,截至2023年7月,FDA共累计批准了13款ADC药物上市,加上在中国获批上市的荣昌生物爱地希,在日本上市的Rakuten Medical公司的AKalux,合计15款ADC新药。

2023年已过去一半,随着各跨国药企财报相继出炉,ADC药物市场竞争格局已经发生改变。

Adcetris老二位置不保,Enhertu剑指*宝座,而还有一些ADC新药已经掉队出局。

这15款ADC新药具体表现如何?ADC又是否啃下了血液瘤这块“硬骨头”?

01 百亿美元大关

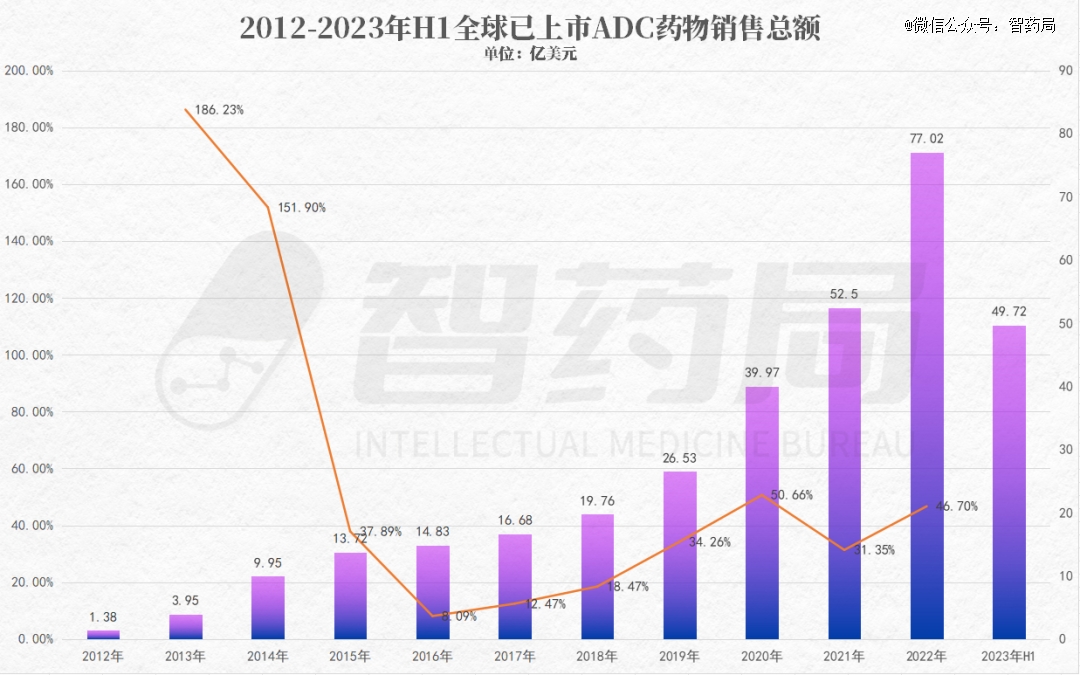

整体上看,目前全球已上市ADC药物销售总额呈快速增长趋势,2020年-2022年增速分别为50.66%、31.35%、46.7%,在2022年达到峰值77.02亿美元。

2023上半年延续了前三年的增速,成绩喜人,销售总额为49.72亿美元,其中,*季度为22.68亿美元,第二季度为27.04,逼近2021年总值52.5亿美元。

照目前的趋势,2023年全球ADC新药销售总额有望突破“百亿美元大关”,成为ADC领域又一重要里程碑。

销售总额不断刷新主要得益于新品ADC销售额爆发,特别是2019年Enhertu的出世,直接推动了ADC迈入快速增长期。

Enhertu疗效显著,已获批用于胃癌、乳腺癌、肺癌的治疗,且研究数据显示,对于所有的her2阳性实体瘤患者,都有着治疗的潜力。

目前ADC药物多数都还是临床后线疗法,且获批时间较短,市场仍在培育中。在全球ADC药物研发热潮下,随着未来更多其它ADC药物获批以及适应症的不断拓展,销售额有望进一步增长。

02 黑马Enhertu

全球ADC药物市场竞争仍然激烈。

对比2022年,2023上半年ADC市场格局已经刷新,从销售排名来看,罗氏的Kadcyla依旧独占鳌头,Enhertu升至第二名,而万年老二Adcetris下降至第三名。

在2023上半年中,共有两款ADC新药销售额达到10亿美元,即Kadcyla和Enhertu。

其中,Kadcyla销售总额为11.95亿美元,Enhertu紧跟其后,销售总额为11.65亿美元,距离*名仅差0.3亿美元。

单款药物中,增速最为突出的也是Enhertu,今年半年的销售量已经逼近去年销售总额12.6亿美元,主要得益于其疗效以及适应症的不断获批。

按照Enhertu近两年的增速(2021年同比增长3450%,2022年同比增长153.52%)合理推测,在今年末超越Kadcyla,稳居*名几乎已无悬念。

自Enhertu问世以来,Kadcyla和Adcetris增速持续放缓,加上这两款药物未来还要面对生物类似药和技术迭代的竞争,不难猜测,增速可能会进一步放缓。

排名的次靠前的是罗氏的Polivy、吉利德的Trodelvy、Seagen/安斯泰来的Padcev,上半年销售额分别为5.13亿美元、4.82亿美元、4.66亿美元,差距不大,关键还要看下半年。

这三款药物,自上市以来,都处于稳步增长的阶段,虽成绩不及Enhertu,但也有不小的突破。

特别是Polivy,作为罗氏第二款商业化的ADC新药,颇有大哥Kadcyla的风采,上半年销售额超过2020和2021两年之合,逼近2022年销售总额5.91亿美元,是目前最有希望成为第四款突破10亿美元大关的ADC新药。

由ImmunoGen研发的Elahere,上市仅半年多,2023上半年销售额就达到了1.07亿美元,成绩也是亮眼。

值得一提的是,Elahere是全球*靶向frα的adc药物,也是全球*针对卵巢癌的adc药物,提振了该靶点商业化前景的信心。

虽然荣昌生物还未公布第二季度财报,但根据以往的数据,爱地希作为国内*也是目前*一款上市的国产ADC新药,销售额也不会差。

03 难啃的“血液瘤”

上述表格中,不论是老牌玩家Kadcyla,还是后来居上的“神药”Enhertu,都一度刷新记录,展现了ADC在实体瘤治疗领域的巨大潜力。

而在血液瘤中,却呈现出截然不同的风景,除Adcetris和Polivy外,上半年的销售额十分平庸,有些甚至已经出局。

例如,辉瑞的Mylotarg和阿斯利康的Lumoxiti,近年来都并未披露相关销量数据,成了小透明。

作为全球*款上市的ADC新药,Mylotarg用于治疗急性髓性白血病(aml)患者,因为治疗效果不佳加上毒性太高,经历了上市、撤市、再上市的起伏人生,此前辉瑞也并未报告Mylotarg的销售收入,不难猜测,数据并不乐观。

Lumoxiti则是一款靶向CD22的ADC药物,用于治疗至少接受过2次既往全身治疗的复发性或难治性毛细胞白血病成人患者,于2018年9月13日上市。

今年7月前,阿斯利康在美国*撤市Lumoxiti,并表示撤市原因是“临床使用非常低”,该决定与该产品的安全性或有效性无关,仅是商业问题。

另一款靶向CD22的ADC新药Besponsa,由辉瑞/惠氏共同研发,用于治疗患有复发或难治性前体B细胞急性淋巴细胞性白血病(ALL)的成人患者。

自2017年8月上市,6年时间依旧是平平无奇,在2023上半年中,Besponsa仅实现1.17亿美元销售额。

此外,还有一款ADC新药因血液瘤治疗折戟,被撤出美国市场。

葛兰素史克靶向BCMA的ADC药物Blenrep,由于在随机的头对头临床实验中,针对治疗复发或难治性多发性骨髓瘤 (RRMM) 患者,未能达到无进展生存期 (PFS) 的主要终点,于去年11月在美国启动撤市程序,

在2023上半年中,Blenrep销售总额仅0.25亿美元,是已披露ADC新药销售数据中,*的一位。

靶向CD19的ADC新药Zynlonta,由ADC Therapeutics研发,用于治疗弥漫大b细胞淋巴瘤,2021年上市以来商业化一直难有起色,上半年销售额并不乐观,为0.4亿美元。

最后,尽管目前ADC在血液瘤治疗领域接连折戟,但也不能否认其在血液瘤的研发成果,毕竟对一些患者而言,也是一种治疗方式的选择,随着技术的发展,未来ADC能在血液瘤大放异彩也说不定呢。

参考链接:

https://mp.weixin.qq.com/s/ouLEcL0wcSKXGOa1uE97vA

【本文由投资界合作伙伴微信公众号:智药局授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。