导语:比时间更难逾越的,是烈酒传承精神。

白酒见顶,威士忌崛起?

白酒的中国增长故事已经讲尽,下一代中国烈酒市场属于威士忌。

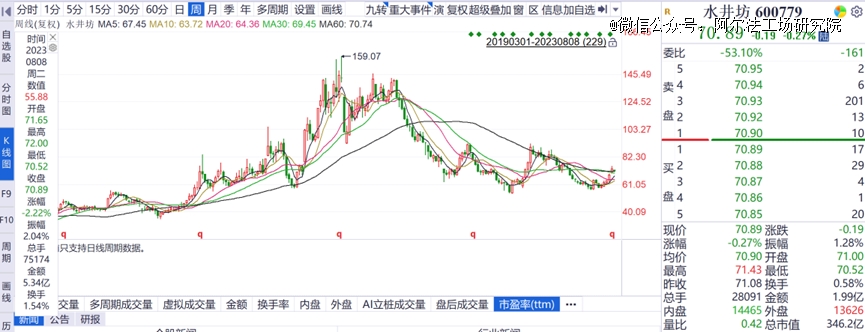

8月1日,国际酒业巨头帝亚吉欧(Diageo)公布2023财年业绩报告(2022年7月1日-2023年6月30日)。其中,中国市场净销售额同比下降4%,成为帝亚吉欧亚太地区*的下滑市场。

这一下滑,和帝亚吉欧在中国的品牌水井坊(600779.SH)惨淡业绩不无关系。四天前的7月28日,子公司水井坊也发布了2023年半年报,营收与净利润分别大降26.38%和45.15%。

水井坊股价走势

惨淡白酒的另一面,帝亚吉欧的苏格兰威士忌在中国销售额却同比增长13%。这主要是由于中国大陆和中国台 湾地区拉动,其中尊尼获加和苏格登等超高端+(super-premium-plus)品类表现强劲。

白酒起伏的业绩,与现任代行水井坊总经理艾恩华(Mark Edwards)是一位“老外”是否有关系,不得而知。但早在2021年,时任帝亚吉欧中国董事总经理的艾恩华就表示,威士忌是其核心业务,中国是帝亚吉欧的核心市场,“我们必须调整适应消费者的需求,与消费者产生连接。”

不仅艾恩华想和中国的威士忌消费者产生连接,本土白酒企业也是如此。

6月29日,2022年年度股东大会上,古井集团党委书记、董事长梁金辉,也向投资者介绍了中药威士忌威士忌的发展规划。古井贡酒(000596.SZ)在三年前开始做威士忌战略研究,目前亳州特产的中药威士忌工艺已经完成,产品小样处于实验期。

2022年7月,泸州老窖(000568.SZ)与英国麒麟烈酒集团合作,推出了多款由苏格兰威士忌和白酒调和而成的产品。

更早时候,2019年4月洋河股份(002304.SZ)也和帝亚吉欧推出了*中式威士忌“中仕忌”。

同年6月,江小白联合高 瓴资本收购了罗曼湖集团,使后者成为首家中国资本控股的苏格兰威士忌厂商。

这么多白酒企业通过合作、收购等方式进军威士忌,大概率源于这些进入200亿规模俱乐部的酒企,在白酒赛道竞争压力陡增、消费天花板显现的情况下,迫切需要找到下一个10年100亿市场方向突围。

2023中国威士忌当月进口金额(美元)来源:Wind

2023年以来,威士忌进口量一直保持增长态势。2023年4月威士忌进口额同比增长32.93%、5月同比增长38.58%,这与正在挣扎控货去库存的白酒形成了鲜明对照。

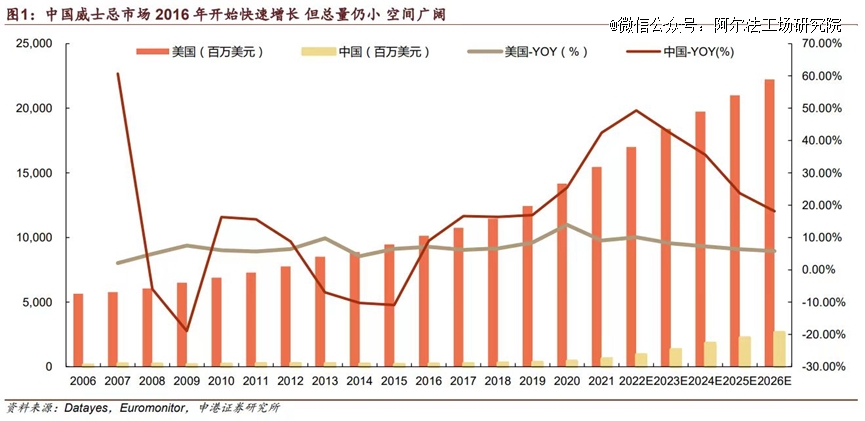

中国威士忌市场规模预测 来源:申港证券

申港证券在研报中分析称,中国威士忌市场在未来3年-5年仍将保持较高增速。预计到2025年,中国威士忌市场规模将超22.5亿美元。中国威士忌市场头部企业均为海外酒企,尚没有形成*龙头,这为本土企业发力威士忌赛道保留了机会。

当然,白酒厂商发力威士忌的同时,国外巨头也没闲着。

2019年,保乐力加就宣布投资10亿元在四川峨眉山兴建威士忌酒厂。两年后,这家酒厂正式投产运营,保乐力加也成为*在中国投资生产威士忌项目的国际烈酒巨头。

2021年,帝亚吉欧宣布投资5亿元,在云南洱源建立占地约66000平方米的威士忌酒厂,计划生产首批中国原产单一麦芽威士忌。

中国是世界上*的烈酒消费市场,白酒的发展已经达到历史最高点,但威士忌在中国烈酒市场渗透率还很低。无论是国外威士忌巨擘,抑或国内担忧白酒见顶的白酒酒企来说,威士忌都是支撑中国烈酒市场的希望所在。

为什么是威士忌?

苏格兰威士忌是一种棕色烈酒,这使得它与中国白酒得以区别,因此更容易在市场上获得溢价。

它作为“全球类别”的地位,更吸引具有国际意识的中国人,而陈酿声明(age statement)则为威士忌的品质提供了一个刚性的划分等级标准。

单一麦芽威士忌近年来颇受欢迎,所有价格带几乎都获得了增长。据统计,2022年中国以1.67亿英镑成为全球第四大单一麦芽威士忌市场。单一麦芽在高收入人士和商务场合很受欢迎,因为它能提供更多的风味。

随着消费习惯的变化,白酒搞不定的年轻人,可能要被威士忌“截胡”了。

相较于白酒,威士忌对年轻消费者的吸引力更为显著。有分析师认为,酒企跨界涉足威士忌市场,主要是想要抓住年轻消费者,拓展产品线,并寻找新的增长点。在更广大的烈酒消费市场,对于俘获年轻人,威士忌释放出了前所未有的影响力和号召力。

00后逐步成为消费主力军,他们将带领新一代“亚文化”成为威士忌消费的新趋势。爱好威士忌的年轻消费者,通常拥有更多元化的娱乐社交方式,且在与朋友分享威士忌时,倾向于炫耀自己的知识而不是财富。

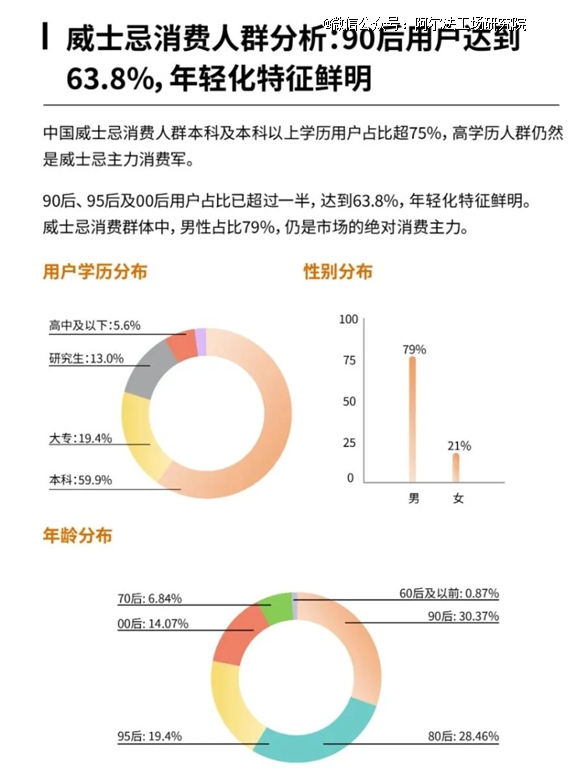

据百瓶App发布的《百瓶威士忌2022年度行业报告》数据显示,90后、95后及00后的威士忌消费者占比达到了63.8%,尤其是00后用户,已占据Z世代(1995年—2005年)的42%。

来源:百瓶威士忌2022年度行业报告

显而易见,中国烈酒消费的代际转变,正在催生威士忌市场未来繁荣。

比时间更难逾越的,是烈酒传承精神

威士忌与白酒有异曲同工之处——深远的历史底蕴,独特的工艺,以及精细的生产环节赋予饮品深厚的韵味。

例如,泸州老窖的明代窖池便是一种稀缺之物。白酒需利用酒池进行发酵和贮存。而对于威士忌来说,橡木桶是威士忌提高气味、口感和颜色的陈酿关键所在。

橡木桶在威士忌成本中占比高达30%以上,且橡木桶的来源、种类、制作工艺以及使用年限等都会对威士忌品质产生影响,它所包含的木质成分决定着威士忌熟成后的风味。

在特定条件下,木质成分与酒液的相互作用能为饮品增添独特的味道。年份越久的橡木桶储存的威士忌价格也越昂贵。

麦卡伦对选用的橡木有严格的要求:橡木必须有漫长且*价值的生命周期,并受到专门的照料。

为了赋予威士忌更多的本土风味,三得利旗下的山崎蒸馏所也一直在不断尝试使用不同的桶进行熟成。这些桶包括昂贵的日本橡木和水楢制成的桶。

一棵水楢完全长成需要200年以上,这种水楢含水量高且数量稀少,使用水楢桶可以赋予威士忌古老的东方味道,如檀香和沉香。

同白酒一样,威士忌酒库存有较高的窖藏价值,具备逐年提价的基础。

熟悉的关键因素和升值前景,对于精通品牌运营的白酒企业来说,讲品牌故事看似并非难事。当前威士忌品牌集中度较低,也便于在空白市场中再创一个“茅台”。

然而,中国白酒企业之短视、缺乏真正意义上的烈酒精神,与真正的威士忌文化背道而驰。中国威士忌若想后来居上,打造出具有全球影响力的威士忌品牌,如延续过去的发展模式,恐非易事。

前两年大热的酱酒,就鲜明地体现出这一点。当时,业内经销商和业外资本,纷纷涌入茅台镇贴牌生产酱酒。2022年,消费大盘经历考验,“酱酒热”泡沫被戳破,几乎全行业都陷入到渠道库存高企、动销缓慢和价格倒挂的困境。

涌入酱酒行业淘金的经销商不少被“套牢”。有经销商表示,2021年定制的酱酒产品库存到现在还没有完全消化。

多年来,这种“发现即猛干”捞一把快钱的致富模式,在国内各行业屡见不鲜,最终一地鸡毛。

缺乏产业积淀的门外汉,如妄图将停产停供、限量销售、渠道囤货、老酒高溢价这等套路简单复制到威士忌上,显然此路不通。

尽管新入局者也能以采购橡木、拍卖场高价买*桶等方式快速切入,但从开始建厂、投产至产品上市,短则5年,长则10年——也仅能打造出基础产品。

威士忌仰仗传统立身,是一百年、五代人传承的“时代之音”,业内不乏始于18世纪初的家族企业。

手握多个明星酒厂的Morrison(莫里森)家族,就是苏格兰从事威士忌行业最古老、最著名的家族之一。

即便是在全球酒界占有重要一席的日本威士忌,也凭借的是沉淀百年的工匠精神。

20世纪初,大量威士忌涌入日本市场,消费能力较高的上层人群开始尝试这一西方*酒饮。然而直至1937年,在三得利推出更符合日本人口味的“角瓶”系列后,威士忌才真正在日本普及,从此销量大增。

2010年之后,日本威士忌迎来丰收。三得利公司抓住机会,在全球派驻品牌大使,举办品鉴会,深入传播水楢木与东方禅风的精神内涵,将品质与故事传递给威士忌爱好者、收藏家以及各大协会和媒体。

三得利强调的“东方神韵威士忌”与苏格兰威士忌具有不同个性。三得利威士忌是日本四季环境下孕育出来的美酒。

自1923年创始人鸟井信治郎先生建立日本首座威士忌酒厂的一百年来,在三代总酿酒师与五代首席调配大师的引领下,三得利创造出真正的日本威士忌。它是几代人的情感纽带。

给故事以岁月,给岁月以故事。

仅从营销角度看,若要进入商务或高端场合,必须重视营造圈层文化,传播品牌独异化故事。对于初涉此行业的中国玩家来说,时间跨度无疑设立了极高的门槛。除此之外,中国酒企还需在消费者教育和国产威士忌文化建立上下功夫。

讲威士忌的故事,日本用了整整一百年。一贯急功近利的中国的白酒从业者,又打算给威士忌多久的时间呢?

【本文由投资界合作伙伴微信公众号:阿尔法工场研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。