1990年,年仅32岁的孙飘扬被正式任命为连云港制药厂(恒瑞制药前身)厂长。

看似升职,却是拿了一个“烫手山芋”,此时的连云港制药厂账面利润仅8万元,产品单一、老化,连员工工资都发不出,濒临破产。

6年时间,这位执掌人带领药厂起死回生,从最初生产简单红药水、紫药水的小药厂年收入8万到收入过亿元。

此后市值更是突破6000亿元,稳坐a股医药*龙头,被称为“中国创新药一哥”,“药界茅台”。

而这一切的背后,都离不开执掌人孙飘扬。

两次蜕变

1958年,孙飘扬出生在淮安金湖,本科毕业于中国药科大学,硕士毕业于南京大学化学系有机化学专业。

几年的学习经历,孙飘扬*的感受就是技术研发对医药行业的重要性。

1982年毕业后,服从分配进入了国企连云港制药厂,成为了一名车间技术员。

当时的连云港制药厂主要是生产红药水、紫药水等技术含量低、利润不高且市场竞争大的产品,只能说是勉强度日,加上性格内敛,其貌不扬,孙飘扬在厂里并未受到重用。

直到后来,得到连云港制药厂总经理徐维均的赏识,将他提拔成了技术员。

加上技术背景,后被升为副厂长、1990年任厂长。

可以说,徐维均是孙飘扬人生中的伯乐。

虽说为厂长,但更像接手了一堆烂摊子,此时的连云港制药厂账面利润仅8万元,连员工的工资都发不了,已是苟延残喘。

孙飘扬明白,继续生产“利润1分钱”的药水、片剂,药厂只会倒闭,首要任务就是提高盈利。

眼光独到的他,看中了市场火爆的VP16抗癌针剂的潜力,并筹集资金买下专利,将针剂注射液改造成胶囊推向市场。

为什么改造成胶囊?

生产注射液对工艺技术和储存环境都有着严格的要求,而连云港制药厂当时只有几口装着药水的大缸、大锅,改造工厂却囊中羞涩。

后来,孙飘扬想到,不论是注射液还是胶囊,起到作用的是药物,开发的软胶囊能保持药效就行得通,于是着手行动。

当然,这样冒险的决定最初遭到了老员工一致反对,但孙飘扬仍是坚持。

在动员大会上,他喊道:“你没有技术,你就把握不了自己的命运,我们要把自己的命运握在手里。”

当年,连云港制药厂利润破百万元,尝到了仿制药的甜头,也让孙飘扬更加坚信技术创新的重要性。

这也是恒瑞制药的*次蜕变。

于是,1992年,孙飘扬又作出了一个大胆决定,用药厂全年营收的120万元买了中国医科院药研所开发的抗癌新药异环磷酰胺的专利权。

三年后,异环磷酰胺新型抗癌药上市,为药厂带来超3000万的利润,连云港制药厂一跃成为中国抗癌药的龙头。

1997年,恒瑞迎来了二次蜕变。

这一年,遇上国企制改革,孙飘扬当机立断,主导连云港制药厂改制,并更名为“恒瑞医药”,自此在公司真正掌握了话语权。

2000年,恒瑞在上海证券交易所上市,同年,设立上海研究院,开始布局创新药。

2004年,公司再次转型,制定了“仿制药+创新药”两步同走战略。

2019年,由恒瑞医药自主研发并拥有知识产权的人源化pd-1单克隆抗体卡瑞利珠单抗上市。

也是这一年,恒瑞市值突破4000亿元,被称为中国制药界的“研发一哥”“市值一哥”。

今年,孙飘扬以630亿元财富再次登上了《胡润全球富豪榜》,位列榜单244位。

站在十字路口

2020年1月,孙飘扬宣布退休,总经理周云曙出任董事长。

换帅后的恒瑞并没有按照规划中扶摇直上,而是陷入市值暴跌、高管集体离职等风波。

重掌恒瑞,更像是孙飘扬的“二次创业”,注定举步维艰。

目前,恒瑞走的还是用仿制药的钱拿去哺育创新药这条路线,以仿制药为本,慢慢增加创新药的比重。

为什么不把钱全投入创新药?

20年来,尽管孙飘扬“烧钱筑梦”,坚持研发创新药,但仿制药仍是恒瑞营收的主源,如同一艘大船,无法一下就改变航向。根据其2022年报数据,212.75亿元总收入中,创新药收入为 81.16 亿 元(含税 86.13 亿元),在总收入中占比38%。

同时,创新药研发本就是九死一生,大概率是竹篮子打水一场空,不仅需要考虑能否成药,还有未来商业化落地的现实问题,孙飘扬不是不敢,而是不行。

在“集采+医保”双杀下,仿制药收入急剧下降,加上创新药竞争激烈,短期内很难为恒瑞攻城拔寨,孙飘扬便化被动为主动,实施了雷霆手段。

二次出山,依旧将研发放在首位。

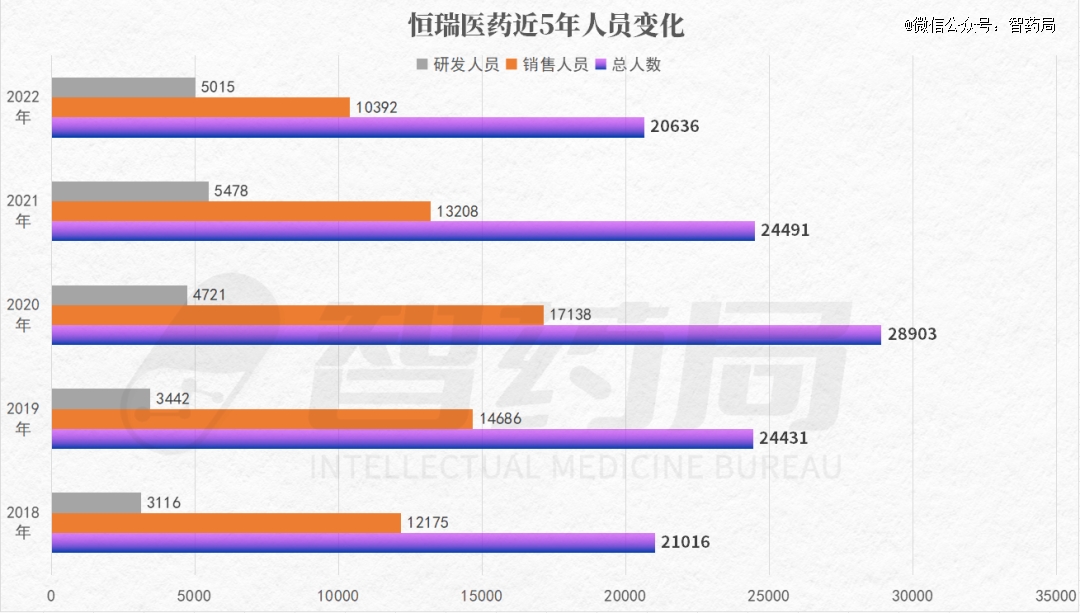

首先是推进销售改革,大幅减少低绩效省区及办事处,整合销售运营、营销财务、支持部门职能,精简销售人员。

2020年恒瑞销售人员为17138人,2022年为10392人,2年间减少近7000人。

同时,扩增研发人员,从2020年的4721人增长至2022年上半年的5015多人。

为力保研发,节省开支,孙飘扬还实施大幅度降薪措施,例如,2022年恒瑞医药董事副总经理孙杰平年薪为235.48万元,相对2021年减少了172.39万元。

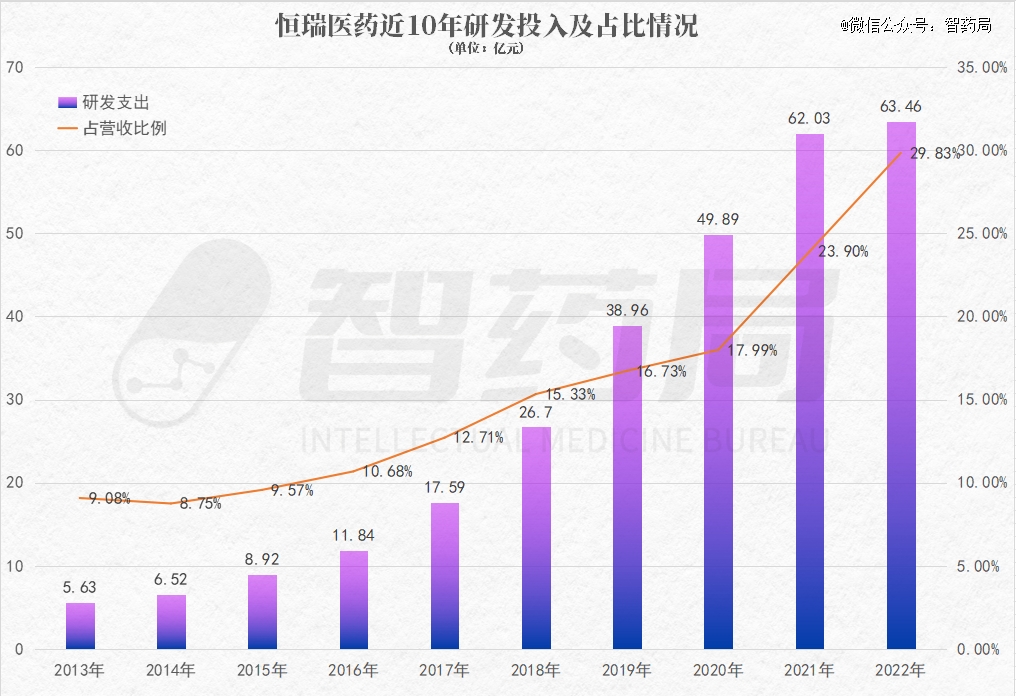

第二就是加大研发费用,保证每年不低于10%的研发支出,但事实上远比10%高得多,这也是技术出身的孙飘扬对创新的坚持。

整体上看,不论是研发支出还是占营收比例,除2014年外,恒瑞均呈现稳步上升的趋势。

2021年恒瑞投入研发费用62.03亿元,占比23.9%;2022年投入研发63.46亿元,占比29.83%。

高占比的研发费用体现在管线布局上格外明显。

目前,恒瑞共有123条在研管线(截至2023年4月6日),涉及抗肿瘤、代谢性疾病、风湿免疫、心血管疾病、抗感染等多个治疗领域,多元化特点十分明显。

其中,有31条已进入Ⅲ期临床,未来一段时间里恒瑞将迎来收获期。

但同时,这也是让人常诟病的一点,认为恒瑞现在就是摊大饼,没有聚焦,内部研发卷,效率低下。

“过去恒瑞创新管线布局的摊子铺的太大了,现在更需要在战略上调整,让管线更聚焦。”三一创新投资人也认为。

“怎么更创新,怎么创得更快,怎么回避内卷,怎么提高效率,是我们时时刻刻在考虑的事情。实际上,我们内部也在做两件事,一找准方向,二提高效率。”孙飘扬曾在2022中国医药企业家科学家投资家大会上表示。

而目前,如何从量变突破质变,就是孙飘扬面临的重大难题。

医药反腐风波

8月2日,受“H公司某地办事处被端”“电脑、文件被带走”等网传消息影响,创新药板块集体下挫,恒瑞股价跌幅一度达20%,从3100多亿元,缩水至2500亿元(截止8月14日)。

对此,恒瑞公开表示:“公司及下属分子公司及所有派驻机构目前没有该情形”。

8月10日,更是明确回复:“近期传言不属实,公司及下属分子公司、及所有派驻机构没有该情形,公司已向公安机关报案,并得到受理。”

医药反腐风暴下的恒瑞医药,短期阵痛难以避免,但长期来看,新一轮医药反腐或仅对销售费用较高、产品缺乏创新和竞争力等问题药企产生较大冲击,对依法合规的头部药企影响有限,并将长期利好于行业健康发展。

对于现年65岁的孙飘扬来说,稳住恒瑞现在2500亿的市值,重回6000亿的高点,乃至实现剑指万亿的梦想,还有很长一段路要走,而他*的挑战是“时间“。

说在最后:

中国创新药已进入3.0时代,ADC、双抗、RNAi、基因编辑、mRNA,虽然起步稚嫩,但与国际前沿不再有代差,处于同一个时代的屋檐下,有望诞生世界级创新药企。

在创新药药企成长史中,2010年的恒瑞让我们见证了一家百亿级公司;2015年的恒瑞让我们见证了一家千亿级公司;未来,中国的创新药崛起之路上,必然会出现一家世界级公司。

这一次,孙飘扬能够再次扛起旗帜吗?

【本文由投资界合作伙伴微信公众号:智药局授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。