北京时间8月16日美股盘前,京东公布2023财年二季度财报。需知道,这是京东新任CEO许冉上任后首份成绩单,外界自然额外重视。

CFO出身的许冉,发挥了自己的优势:二季度京东利润大幅提升,成本持续下降;营收算不上惊喜,倒也基本符合预期。横向对比阿里、拼多多两大劲敌,京东的表现也是中规中矩,许冉算是取得了开门红。

然而,京东也不是高枕无忧。全力推广百亿补贴,打通自营和pop渠道,京东零售在过去一个季度频繁调整,难免会出现阵痛。数据显示,京东零售利润率同比、环比双双下跌,就是一个不容忽视的警告信号。截止发稿时,京东港股股价小幅下挫约1%,充分体现了资本市场的担忧。

与此同时,利润大爆发、省下大量弹药的京东,也开始探索更多非核心业务。前任CEO徐雷曾说过,京东过去一年主要靠降本提升利润,2023年则要靠提升经营效率。如今,接力棒交到许冉手上,降本和增效都已经看到成果,利润复苏就是*的证据。

那么在下一阶段,探索新业务、重启扩张,会不会成为京东新的战略核心?

01 营收企稳、利润暴涨,新CEO许冉喜迎开门红

无论是对比此前几个季度还是看齐阿里等竞争对手,京东二季度这份财报都突出一个稳字,利润算是*的惊喜。

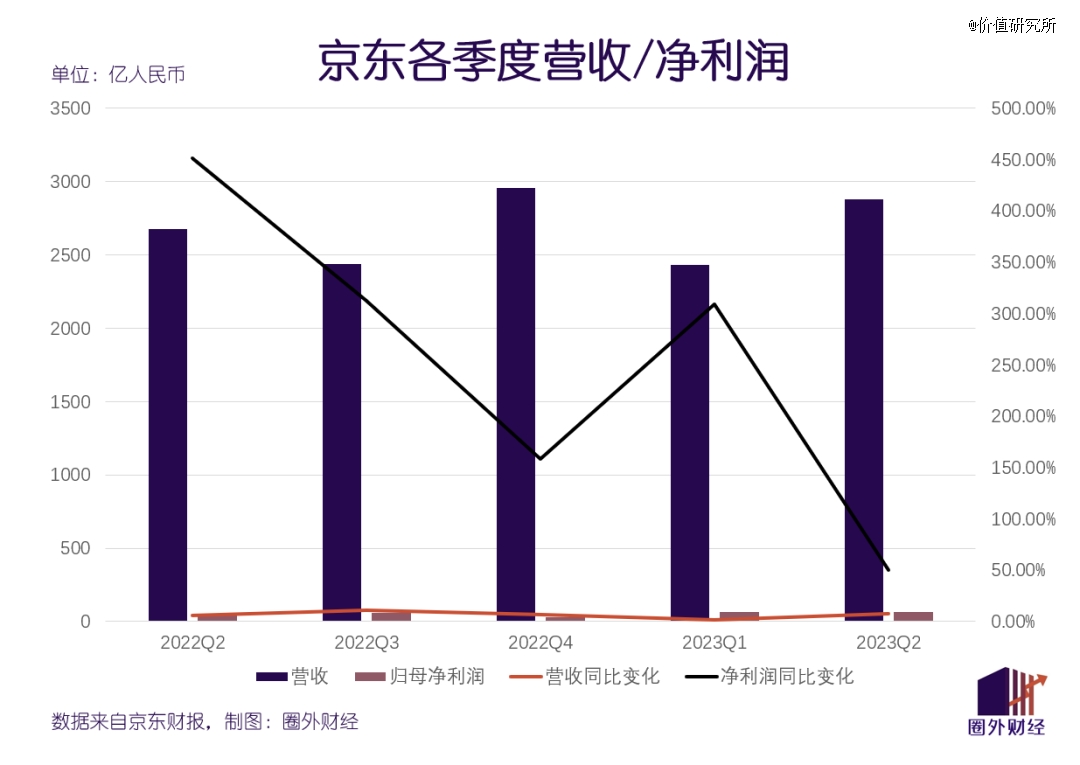

财报显示,京东二季度总营收为2879.31亿元,高于市场预期,同比增长7.6%。从增长曲线来看,京东营收的季节性特点依旧明显。由于二季度有618这个大促节日,营收赶超预期也并不叫人意外。维持在个位数的增速虽无法和*时期相比,却也超过了去年同期的5.44%和今年一季度的1.38%。

相比之下,利润端的复苏势头更加迅猛。二季度,京东归母净利润同比大涨50.39%至65.81亿元,合并净利润更是同比暴涨71.83%至69.23亿元,均超过市场预期;每股摊薄收益则录得4.16元,是近五个季度的新高。结合一季度,京东上半年经营利润为147亿元,较去年同期的62亿涨了一倍有多,可谓满血复活。

利润得到改善,背后的原因很简单:在财务出身的新CEO许冉带领下,京东将控费做到*。

在猛推百亿补贴、加大商家扶持,又有618消耗大量营销预算的情况下,京东二季度总费用同比仅微增约3%至331.61亿元。这也让毛利率稳定在14.4%,较去年同期提高了整整一个百分点。过去五个季度,京东总费用三次录得同比下滑,另外两个季度的增幅也都控制在5%以内,降本增效的政策得到贯彻执行。

具体来看,履约和营销开支仍占大头,二季度支出分别达到167亿和111亿元,营收占比分别为5.8%和3.8%,和去年同期相比都有小幅上升。不过总务及行政开支占比从去年同期的0.9%降至如今的0.8%,可见内部经营效率有所改善。

不过当长期严控费用和全面投身百亿补贴同时发生时,京东肯定会遇到一个两难问题:赚钱和省钱的任务几乎都要有京东零售来承担,集团这根最稳固的支柱负担颇重。

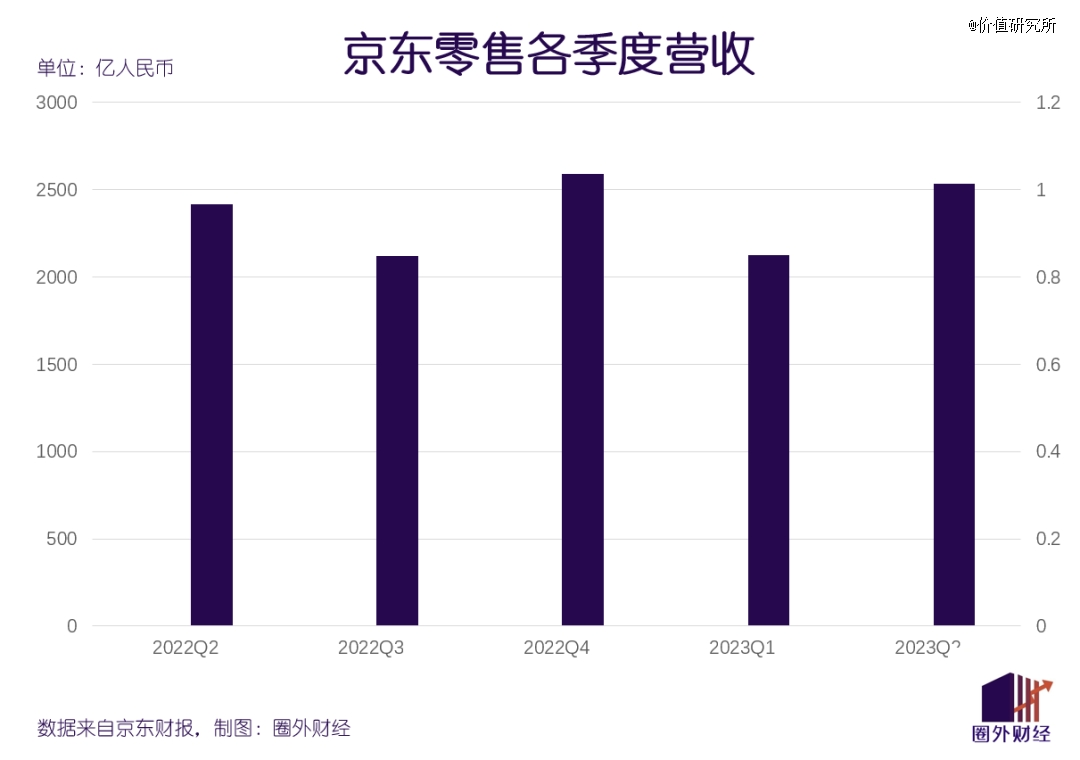

细看京东零售的财务指标,营收、利润都隐约显现一些不利信号:营收同比增长4.85%至2532.8亿元,增速不及集团整体水平,也远低于隔壁淘天集团的12%;经营利润率录得3.2%,同比下滑0.2个百分点。

京东的业务版图很广泛,营收结构很多元,但京东零售的地位是无可取代的。长期超过90%的营收占比,以及各项业务中最高的运营利润率(二季度京东物流、达达集团和新业务的经营利润率分别为0.1%、-18.6%和-32.4%)就足够说明问题。

正如上文所说,京东的营收已经多个季度维持低位增长,集团对京东零售的依赖却未见减轻。随着利润大幅修正,降本增效已见成效。接下来,京东该把重心放在增收上面了——而京东零售,仍是重中之重。

02 京东零售压力倍增,百亿补贴未必是*解

将时间轴拉长可以发现,京东零售已经萎靡不振一段时间了。去年二季度,京东零售的营收增速掉至个位数,今年一季度更是出现罕见负增长。

京东零售的收入,主要来自商品销售,平台及广告、物流及其他服务收入占比较低。从具体零售品类来看,电子及家用电器、日用百货占比最高,基本占据了大半壁江山。京东零售增收不利的症结,恰好就出在日用百货商品身上。

财报显示,二季度京东零售电子及家用电器商品收入为1521.31亿元,较去年同期的1366.18亿元增长约11.4%。然而,日用百货商品收入仅有817.24亿元,同比下滑8.6%——这已经是该项收入连续第二个季度出现负增长。此消彼长之下,京东零售电子及家电商品、日用百货商品的收入占比差距已经扩大到20%。

在财报电话会上,有分析师问及京东零售经营利润下滑的原因。高层给出答案是用于营销、补贴的成本增加,尤其是百亿补贴和618这两项活动的支出。高额补贴当然有一定效果,电子及家用电器商品收入增速就跑赢大盘。但严重偏科,对京东零售来说并非好事。

为什么会出现这种分化?用户消费观念的变化应当是主要原因——京东过去几年的品质电商定位、以自营为主的业务模式和消费降级的大趋势出现错位。

电子及家电产品作为消费频次低、均价偏高的商品,消费者依然将商品、服务质量放在首位。京东则早早建立了口碑优势,履约、售后链条也相当完善,这是其他竞争对手不具备的。拼多多百亿补贴力度很猛,京东一样有自己的忠实客户群,两者其实都很难完全蚕食对方的领地。

不过以自营、品牌官方店为主,第三方pop商家占比较低的京东商家生态,客观上限制了日用百货商品的选择,也推高了均价。放在消费降级的大背景下,这个问题将被放大。

而京东将百亿补贴的重点放在数码3C等电子产品身上的决定是否正确,现在看起来值得商榷。反倒在以量取胜、消费者对价格更敏感的日用百货商品上,京东的投入力度和管理模式都还有改善空间。

好在,京东的反应是迅速的。过去一个季度对京东零售进行的几项大手术里,扩充第三方商家、实现自营和pop平权是主线任务。在把电子产品、大牌日用百货产品的价格打下来之余,给用户提供更多元的选择也很重要。

二季度,京东没有公布用户数据,但在财报中重点宣传了商家侧的拉新成果:商家数量同比增长417%,在站内运营的有效商家数量同比增速超过三位数。高层在财报电话会上透露,新增商家大部分是第三方中小商铺,年初启动的“春晓计划”等扶持措施收到了预期效果。

改革效果如果尚且不说,至少京东没有回避问题,也及时作出应对,说明集团高层对自身的问题、行业的动态和消费者的意向都有清晰认知,给外界传递了积极的信号。只不过扩充第三方商家之后,品控、物流、售后又是全新的考验。转型路漫漫,想在低价和品质中取得平衡,京东零售还有很长的路要走。

03 积极探索新业务,京东要重启扩张之旅?

首次以CEO身份参加财报电话会,许冉表现得相当低调、谦逊,和雷厉风行的徐雷形成鲜明对照。许冉表示,京东二季度核心指标超过预期,未来会坚持为用户提供更优质的商品选择。在被问及京东零售的发展规划时,许冉强调会坚持“多快好省”策略,赢得用户长期认可,并为未来的发展奠定基础。

除此之外,包括许冉在内的高层都刻意淡化了集团的扩张策略,强调下半年还要以“求稳”为主。但事实不会骗人,进入下半年京东的扩张动作明显比上半年更频繁,而且更多元——从金融到线下商超,再到屡败屡战的社区团购纷纷登台亮相。

8月初,京东APP上线了基金购买入口,财富号、基金投顾等服务也陆续上线,并引入了华夏基金、嘉实基金等头部券商,此举被视为京东加码金融业务的最新信号。在此之前,天弘基金、华夏基金、嘉实基金和创金合信等50多家头部机构已率先进驻抖音开设官方账号,互联网巨头的基金销售大战看起来一触即发。

几乎在同一时间,有多家媒体爆料京东有意全资收购连锁超市品牌永辉,意欲发力线下业务。不过这个消息很快便遭到双方出面辟谣,永辉强调不存在收购事宜,也不存在“应披露未披露事项”。

比起犹抱琵琶半遮面的基金销售、线下商超,社区团购业务的复活已经得到官方确认。在二季度财报电话会上,京东高层承认京东拼拼团队正在北京及周边地区探索本地供应链模式,主攻生鲜品类。不过高层们也强调,京东拼拼目前仍处于小范围试点阶段,还需要更多时间才能跑通。

不过最有希望成为京东下一个业绩增长点的,还是即时零售。

京东即时零售的优势在于运力和供应链,和达达集团的深度绑定位京东小时购等项目顺利上线奠定了基础。达达集团二季度营收也再上一个台阶,更实现了上市后首次盈利,这一切都建基于京东到家GMV的增长基础上。

数据显示,二季度京东站内小时达板块的DAU同比翻倍,成交额更是增长超3倍。截止6月30日的12个月内,京东到家GMV达到708亿元,同比增长30%。与此同时,活跃商家数量也在上升,截止二季度末已超30万家,同比增幅超过70%。而在去年三季度,这个数字仅仅为8.7万家。

中国经营连锁协会的报告指出,到2025年国内即时零售市场规模将突破万亿,未来2-3年是最关键的窗口期。在京东之外,美团、阿里,乃至抖音和微信,都对这片万亿蓝海虎视眈眈。

占据先发优势的京东,肯定不会放弃这块肥肉,现在正是全速冲刺时候。

04 写在最后

无论是加入京东之前在普华永道的20年默默耕耘,还是加入京东后的五年三连跳,许冉一直在和财务打交道。作为其继任京东集团CEO之后的首份财报,外界最关注的也是成本、利润等指标,本质上还是用CFO的眼光和标准看待许冉。

但当控费达到*、利润得到修复,集团必然要将重心重新转向业务扩张。这时候,许冉将面临全新的考验:不再是和数字打交道,而是要直面用户、商家和竞争对手。

无论是社区团购,还是线下零售,竞争形势都相当复杂。对京东,对许冉,真正的难关还在后头。

【本文由投资界合作伙伴价值研究所授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。