辉瑞430亿美元收购Seagen,DS8201彰显神力,中国ADC出海成潮,仿佛整个ADC领域都陷入了资本狂欢的盛景。

但也有例外。

ADC龙头企业Mersana、ADC Therapeutics“断臂求生”,裁员砍线,只为多活几年,单股市值均跌至1美元出头。

据智药局监测,2023上半年,全球ADC融资笔数仅为去年同期的三分之二,融资额也大幅下降,仅5.43亿美元。

对于Biotech而言,面对融资困难,现金流短缺,研发放缓,合作吃紧等困境更为悲观,往往不是“卷死”就是“饿死”。

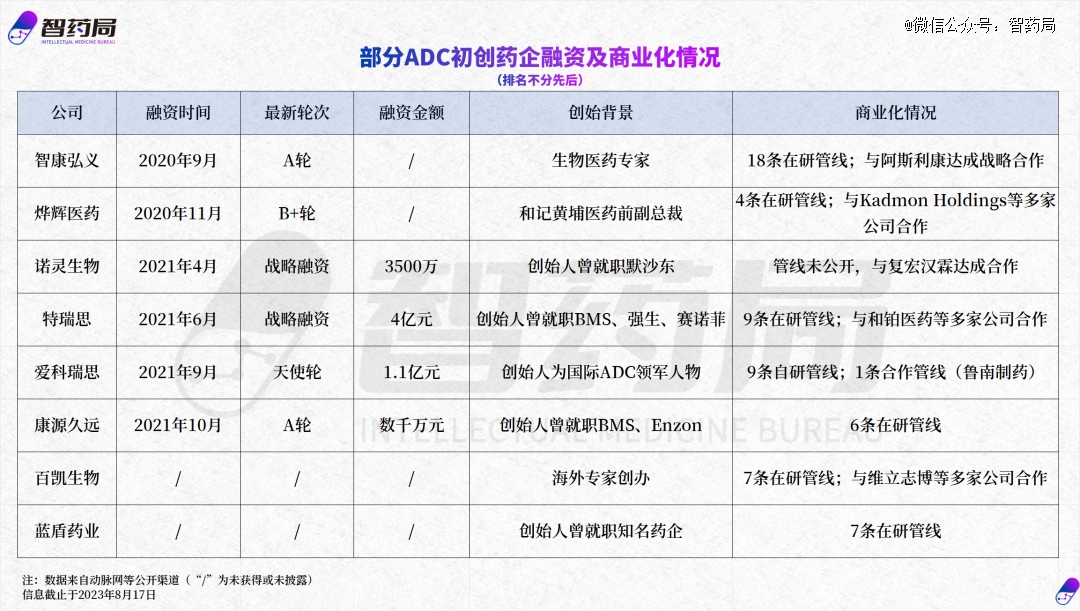

以下是我国近两年及以上未获融资的ADC药企(根据已披露信息统计,如有缺漏,欢迎指正)。

1、管线抉择

在真正的寒冬中,庞杂的管线或将成为负担,集中资源优先孵化核心产品或许才是上策。

对智康弘义、爱科瑞思而言,在获得下一轮融资之前,目前首要任务就是对管线布局进行调整。

官网显示,智康弘义专注于肿瘤、肾病等疾病“FiC/BiC”创新药物的研发、临床试验和商业化。18条在研管线中,2条Ⅱ期临床,14条Ⅰ期临床,另外2条处于临床前阶段。

智康弘义Co-CEO黑勇疆曾表示公司首要任务是把*的项目往前推进,把资源放在*的项目上。

智康弘义最新融资截止于2020年9月,融资金额未披露,但多达18条管线的布局,其中2条还在进行国际多中心临床试验,背后需要的资金储备之庞大,或许要做出一些取舍。

可喜的是,2023年7月26日,公司全球*的CD3/EGFR双特异性抗体BC3448获得FDA临床研究许可,将在美国开展针对晚期实体瘤的临床I期研究。

面临同样问题的还有爱科瑞思,公司共有9条自研ADC管线,1条合作ADC管线,聚焦实体瘤治疗领域。

爱科瑞思最新一轮融资停留在2021年9月,天使轮获1.1亿元。

公司技术副总裁黄云生曾说:其ADC药物管线2154走到 pre-IND阶段,就已经花了6000多万元。

1.1亿元的现金储备要支撑10条管线,其中一条走到pre-IND已经用掉了6000多万元,剩下的5000万还有多少?

算上公司办公地租金、物资采购和人员支出等日常运营费用,也是一笔账。

2月23日,爱科瑞思与鲁南制药就ADC项目达成共同开发的战略合作,前者得到了项目合作首付款,虽未披露金额,但一定程度上也延长了爱科瑞思的现金储备。

值得一提的是,双方合作管线ADC2204处于临床前阶段。

2、先生存再成长

在生物医药行业,没有充足的资金,公司做事就会被绑住手脚,更沉重的后果是,一旦资金枯竭,就会陷入难以转圜的余地。

对于Biotech而言,融资就是现金储备最重要的途径之一,也是衡量其实力的体现。

当一家Biotech没有融资,维持外部造血的能力,也无法通过出售自己的技术或产品获取资金,这样的处境不容乐观。

以蓝盾药业为例,公开信息显示,公司成立于2017年,注册资金2亿元,是一家专注于开发抗肿瘤药物和细胞免疫治疗技术的高新技术企业,目前并没有外部融资,也没有公开出售自己的产品。

公司目前共有7条在研管线,最新进展是去年11月1日,其自主研发的创新型LD013自体T细胞注射液获得NMPA临床试验许可,适应症为复发性卵巢癌。

同样还未实现公开商业化合作的还有康源久远。

2021年10月,在国中资本领投下,康源久远完成了数千万元的A轮融资。

据悉,本轮融资资金将主要用于公司旗下JY108双抗药物的IND申报,以及新项目早期研发、团队扩建、中试场地筹建等。

公司共有6在研管线,均处于临床前阶段。

截至目前,公司并未有公开的商业化合作,这一点跟人才结构有一定的关系。

据创始人刘树民介绍公司目前有20个人,其中18位从事研发工作,2位员工负责行政等事宜,更倾向“短期内合作”,短期内暂不考虑自建大规模生产和销售团队。

目前,JY108已进入IND阶段,要想进行下一步研发,两年前的数千万融资恐怕难以支撑。

3、他山之石,可以攻玉

资本寒冬、创新内卷下,大环境充满了不确定,一方面是投资者们更加谨慎,另一方面是国产创新药连遭退货,现金储备尤为重要。

这时,Biotech们需要通过临床数据去说服投资者,但管线并不是越多越好。德勤曾指出,新药从临床到获批所需的平均周期从2021年的6.9年增加到2022年的7.09年,平均开发成本(含失败成本)从2021年的19.86亿美元增加到2022年的22.84亿美元,医药研发的投资回报率已经下降。

另外一组数据显示,美国Biotech生存率不超过5年的占比约29%,5~10年占比约36%,能存活10年以上的公司也不超过36%。

简言之,Biotech生存艰难,而生药的时间和成本逐步提高,这时候,管线过多反而是负担。当然,如果资金充足则另当别论。

此外,融资和合作是现金储备的体现,但并不是全部,且面临现金问题的也不仅仅只有上述公司,未披露的还有很多。

他山之石,可以攻玉。

创新药研发九死一生,历史告诉我们,今天的落后者未必不能是黑马,而如今风头正盛的,一旦失意,也可能会陷入滑铁卢,Mersana、ADC Therapeutics就是很典型的例子。

三十年河东,三十年河西,不论哪个阶段,每一个坚持做创新药的公司都值得钦佩,谁能笑到最后,拭目以待。

【本文由投资界合作伙伴微信公众号:智药局授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。