你有多久没看过电视了?

还记得小时候,父母的脚步声刚刚走远,这头已经“嗖”一下蹿上沙发,迫不及待地按下电视开关,美美地享受起动画片来。

随着智能化时代到来,如今的电视技术品质更优,内容形式更丰富,但市场却大不如从前。2022年,我国电视销量只有3634万台,创下近十年来的销量最差,各大电商平台的电视价格越来越低,300~800元的低价电视机比比皆是,唱衰之声甚嚣尘上。

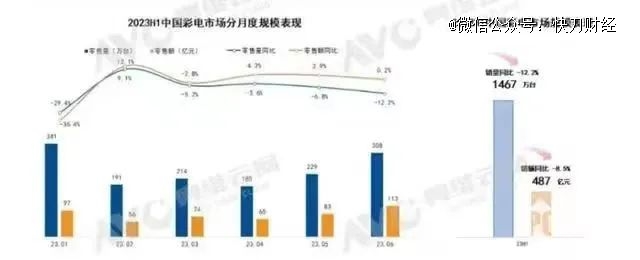

低迷之势还在继续。据奥维云网(AVC)全渠道推总数据显示,2023年上半年,中国彩电市场销量为1467万台,同比下降12.2%,销售额为487亿元,同比下降8.5%。

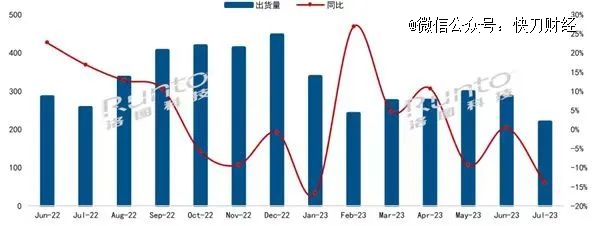

8月10日,全球前沿科技产业生态服务平台——洛图科技发布相关数据,2023年7月,我国电视市场品牌整机出货量为219万台,同比下降14.1%,环比下降23.4%。

不仅最新造出来的电视卖不出去,买回家的电视也没人看。2016时,中国电视机开机率还在70%左右,到2021年时已经下降至27.7%。

不在沉默中消亡,就在沉默中爆发,事实上,消费者对于电视的积怨已深。社交平台上,“智能电视看电视越来越费劲”的吐槽愈演愈烈,被“逼疯”的案例数不胜数,最典型的问题就是操作麻烦、广告多且难以取消、会员体系互不相通还层层嵌套。

花好几千块端了一台智能电视回家,占着客厅的C位却发挥不了“作用”,以至于在新能源汽车喜提“电动爹”的名号以外,网友们把智能电视也调侃为“电视爹”。

从机顶盒到APP,从直播向点播过度,从看广告向着一揽子付费过度,看电视本是一种土豆沙发式的懒人娱乐方式,如今却陷入了选择焦虑症。

雪崩时,没有一片雪花是无辜的。由此看来,电视成为“过去式”,还得从自身找原因。

01 电视机的黄金时代,吃尽红利走上*

电影《你好,李焕英》中,有个片段让人印象深刻:

女主角贾小玲穿越到1981年,想为当年正值青春的母亲李焕英圆梦——做全厂*个买电视的人,让母亲成为全厂的焦点。

撇去戏剧性的加工成分,电视在过去被疯狂追捧的程度,却是有过之而无不及。我国的电视产业诞生于上个世纪50年代,国营天津无线电厂(七一二厂)利用国产电子管,加上苏联的元器件生产出来了一台14英寸黑白电视机,以“北京牌”命名。

当时的“北京牌”产量有限,成本很高,每台售价接近700块,是极少数人才能拥有的“奢侈品”。真正开启电视规模化生产,是在70年代末80年代初,我国从日本引进现代化电视机生产流水线开始的。

随着东芝、日立、三洋、松下等日本企业的彩电整机生产技术及零部件流向我国以天(国营天津无线电厂)、南(国营南京无线电厂)、海(上海电视机一厂)、北(北京牡丹电视机厂)为代表的电视机厂,全国引进的电视整机生产线就达110条,后来调整为60多条。

一时间,几乎每个省份都有一个电视机厂:北京、凯歌、黄河、长虹、牡丹、金星、西湖……由此拉开了电视生产高潮,我国彩电生产能力急剧扩张。电视走进千家万户,成为一种先进生活的象征,有家的地方就有电视,围坐一团的家人们欢声笑语,绵绵不绝。

到90年代末,我国电视总生产能力突破4000万台/年,供给逐渐大于需求,一场没有硝烟的价格战打得十分激烈。

1996年,长虹宣布降价,降价幅度为8%-18%,被媒体称之为“跳楼价”,价格战刚打一个月,长虹的市场占有率就蹿升到19%,彻底点燃了导火索。国内其他彩电企业如康佳、TCL等相继降价,许多之前割据一方的小企业迅速凋零,彩电业步入由少数大公司瓜分市场的时代。

经过一轮轮洗牌,到2008年左右,以创维、康佳、海信、TCL、长虹五大国产品牌为代表的电视机品牌,占领了消费者心智的*主导地位,外资品牌市场份额被挤压成不到30%,部分品牌无奈退出了中国市场。

之后,国家又以现金补贴的方式拉动家电市场的需求,国产电视企业又吃到了“家电下乡”“以旧换新”等政策红利,推进平板电视在三四线市场的普及,市场份额再次提升。

然而,红利总有吃尽之时。到2013年,当一系列刺激政策接近尾声时,传统电视企业的新对手来了——“互联网电视”从天而降。

02 套路用户牺牲体验,电视花样作死之路

新一轮竞争刮起的旋风,打破了原有的风平浪静。

乐视TV、爱奇艺电视、小米电视、暴风TV等搅局者,纷纷在互联网电视领域“大打出手”。2013年9月,小米将*47英寸3D智能电视定位为“年轻人的*台电视”,售价只要2999元,要是用这个价格买传统品牌,最多只能买个40英寸的,成了刺激市场的“鲶鱼”。

乐视则推出“内容补贴硬件”的盈利模式,即硬件上不赚取利润,只在后续内容、服务上向其他应用商收费,这也造就了互联网电视的基本玩法——烧钱抢占流量,再通过“会员费+服务费”的模式赚取利润。

紧接着,暴风、联想、微鲸、荣耀系数入局,事态渐渐开始变味。压力之下,老牌电视机品牌也只能降价,但无论跟不跟风,业绩都会出现大幅下滑。

2015年至2021年,国内彩电市场上彩电产品的平均尺寸从44.5英寸增长到54.4英寸,单位面积售价却从75.58元/英寸下降至61.79元/英寸。

到2021年,中国彩电行业的利润低至1.8%,远远低于其他传统家电产品以及智能手机等硬件产品,成为目前最不赚钱的家电科技产品之一。

技术门槛降低、标准统一价格透明,让各大品牌忙着为硬件配置打价格战的同时,只能绞尽脑汁在软件服务上动心思,一次次让消费者为沉没成本买单。

按照正常趋势,互联网时代的电视,功能越来越多,观看的内容也呈指数级增长,但消费者的观看体验,非但没有提升,连想让电视机回归最原始的观看功能,都沦为奢望。

各大品牌“套娃”收费乱象更是愈演愈烈——APP下载、开会员、分区购买、包年包季条款,预装内容根本无法满足视听体验,开机后只能层层操作购买。这种做法,的确增加了电视厂商的收入,却也动摇了电视立身的根基。

举个例子,电视品牌有电视的会员,视频网站有视频的会员,第三方机顶盒又有其会员,看有线电视所使用的中国电信IPTV也需要会员。

而实际上,用户真正关心的无非是都市新闻、热门好剧,尽管用户购买会员的渠道非常多,但内容却是大同小异。更糟心的是,登录同样的账号,并不能沿用手机端的会员服务,还需要额外缴纳一笔会员升级费用才能继续使用。

就算把电视上的所有会员都买下来,一年的费用大概在3000元以上。请注意,这只是一年的费用,假设平均一台电视可以使用8年,那么厂商最多还能从消费者身上赚24000元左右。

再加上电脑和智能挂钩后,广告也多的让人防不胜防,从15秒,慢慢地变成了30秒、45秒、60秒、90秒。除了越来越长的开机广告,电视机中内置的相关软件也会突然强制蹦出广告,只有看完广告才能点退出,否则无法继续观看,此外,电视中内置的一些APP也会嵌入广告,跳过广告的方法同样需要充VIP。

此外,互联网智能电视对于老年用户也很不友好。比如在遥控器上,一台电视普遍存在2个遥控器以上——一个电视的遥控器、一个机顶盒的遥控器,如果安装有互联网视频平台的盒子,还得去使用手机进行调试,才能在电视上投屏观看。

电视的花样作死,终于让自己陷入了年轻人不愿看、老年人不会用的窘境,有种“食之无味,弃之可惜”的鸡肋感。

而到现在,电视机连摆设的作用都丧失了。

03 电视被年轻人抛弃,未来又该何去何从

“去客厅化”装修风格的流行,让电视机的处境更加雪上加霜。

以客人为导向的客厅装修模式,正在发生改变。“沙发+茶几+电视”的布局不再受到追捧,很多家庭在客厅里装上书架、书桌,甚至是儿童游乐设施,纯纯按照兴趣来打造自家的公共空间。

不仅如此,智能电视还面临着其他智能硬件和内容渠道的挤压。从内容层面来看,随着快手、抖音等短视频平台的崛起,上至年轻人,下至老年人,都热衷于“刷手机”,电视机连最后一块阵地都失守了。

从智能硬件层面来看,智能电视市场正在被智能投影所“取代”。2022年,中国智能投影市场连续三个季度销量同比增长超过20%,还处于高速增长的态势,前三季度累计销量达到了429万台。

不是没有过挣扎。2020年,中国电子商会和江苏省消保委等单位出面,共同制定《智能电视开机广告服务规范》,以团体标准的形式明确要求:“当智能电视未联网时,不应再提供开机广告;开机广告的总时长不应超过30秒,广告播放过程中有关闭能力时应显示关闭提示信息。”

但上有政策下有对策,开机广告取消难依然是行业现状。今年8月21日,国家广播电视总局联合工业和信息化部、国家市场监管总局等有关单位,在京召开治理电视“套娃”收费和操作复杂工作动员部署会。

要求今年年底前,开展试点工作和专项整治,聚焦解决“收费包多、收费主题多、收费不透明”问题,电视“套娃”收费现象得到明显改观;大力改善用户开机看电视的体验,基本实现有线电视和IPTV开机即看直播电视频道。

无独有偶,多家互联网电视集成运营机构也在今年一起联合发布《关于规范智能电视收费行为》的倡议书。然而,面对这份倡议,也许是被伤得太深,很多用户的*反应仍然是“只能停留在表面,很难具体实施执行。”

在信息还不发达的年代,电视机作为人们看世界的一个窗口,带来过深远影响;在互联网尚不发达的年代,看电视曾是最主要的娱乐方式,一部接一部的好剧沉淀为了难忘经典;如今,年轻人却很难找到一定要看电视机的原因。

顽疾已深,根治不易。想要真正改善用户体验,需要电视厂商、内容平台等各方力量的协同,这并非易事,也非一夕之功。

如果“电视爹”还是执迷不悟地“收割”消费者的钱包,而不能提供新的价值,最后的结局只能是穷途末路。

【本文由投资界合作伙伴微信公众号:快刀财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。