2023Q2,蔚来财报数据与其销量数据,可谓是“难兄难弟”:

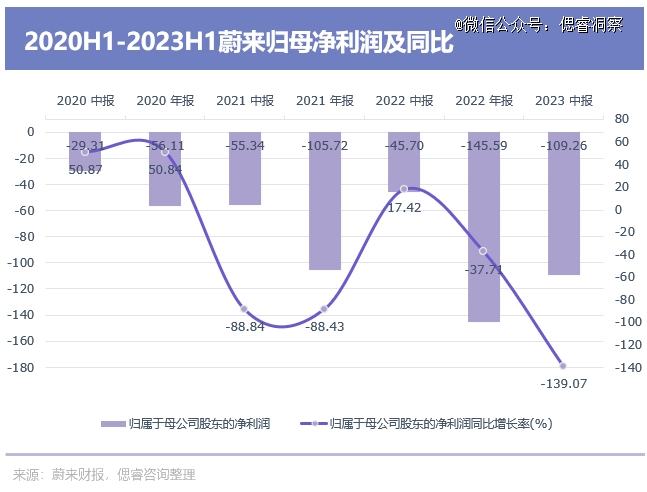

8月29日,蔚来汽车公布的二季度财报数据显示,二季度蔚来汽车营业收入87.7亿元,不及市场预期的92.54亿元,较去年同比下滑14.8%;蔚来归母净利润-61.22亿元,同比下滑123.02%。

事实上,营收减少是意料之中的事:由于权益缩水,强敌环伺,消费降级等各种原因,蔚来4、5月份持续销量低迷。

而净利润大幅下滑,在于蔚来仍在重投入:二季度蔚来汽车销售、一般及行政费用达到28.57亿元,同比增长25.2%。相较之下,理想汽车和小鹏汽车销售费用分别为23.1亿元和15.4亿元。

一系列数据显示,蔚来,正背着沉重的历史包袱,缓慢前行。

就在蔚来发布财报的前一天,8月28日,蔚来官网宣布,蔚来在国内底1700家换电站在G5京昆高速襄汾服务区正式上线。据蔚来统计,截至8月28日,蔚来用户累计换电达2750万次,日均换电次数6万次。

在蔚来再次“亏麻了”的现在,重新审视换电这个始终未能盈利的项目,不难发现蔚来“成也萧何,败也萧何”:因为品牌的高端定位需要与之配套的服务,导致换电的上马;但未能盈利又不能砸自身招牌,导致了如今骑虎难下的局面。

纵观整个换电行业,在早期技术不成熟的新能源行业,一度引来各方关注。然而随着充电速度的提升,换电的盈利空间被进一步压缩。诸多企业纷纷观望,蔚来却迎难而上,继续加码换电。

换电的代价不仅在财务上,更体现在车辆技术路线上。选择换电就意味着抛弃更具优势的车身电池一体技术。而将来底盘适配电压的提升也会造成换电体系上、运营上的一系列问题。

充电技术的升级也为摇摇欲坠的换电业务敲响了警钟。随着4C电池在汽车上的大规模应用,换电的速度优势将进一步打折。换电业务优势被逐步挤压,恐难为蔚来品牌的高端定位服务。

PART-01

蔚来,被高端裹挟

瞄准高端生态位,要做新能源领域BBA的蔚来,不仅在产品定价上与BBA看齐,在服务上也要跟得上自己“高端”的招牌。

于是蔚来车主专属的换电服务成为了蔚来产品链条上重要的一环。换电服务在早期技术不成熟,充电速度普遍较慢的新能源行业,为蔚来车主提供了部分其他车企难以提供的便利服务。换电服务也一度成为了蔚来标榜高端的一张名片。

然而正所谓“欲戴王冠,必承其重”。蔚来的发展历程中不缺商业决策被品牌“高端”定位绑架的情况,不幸的是,换电服务也是其中之一。蔚来产品销往全国,蔚来的服务自然不能落下,换电站也必然需要在全国铺开。否则蔚来提供的换电权益就成了空头支票,砸了自家招牌。

于是,建设大量的换电站成为蔚来不可避免的开支。今年上海车展上,蔚来汽车总裁秦力洪曾表示,换电站单站成本约为300万元。虽然蔚来三代换电站每代成本略有不同,但照300万元每站的水平粗略计算,蔚来全部1700座换电站固定成本投入将达人民币51亿元。

换电站的营收又如何?蔚来副总裁沈菲曾表示:“目前每个换电站差不多日均 35-36单。哪怕是和旁边超充同一定价水准,只要能够干到一天 50-60 单,换电站就能够盈亏平衡了”。很明显,蔚来换电站想要“止损”,还需要近四成的业务量涨幅。

蔚来换电业务除了换电本身难以盈利之外,在车网互动和动力电池梯次利用上也碰了钉子。国内电价较低,部分地区峰谷电价差价不高,补贴不确定等因素限制了车网互动的潜力。至于动力电池的梯次利用,在今年三月蔚来举办的三代换电站媒体沟通会上,能源高级副总裁沈斐对媒体表示,蔚来曾在内部进行过多次试验,但最终都不具备商业可行性。

于是车主方面“叫好又叫座”的换电服务在蔚来这里就变成了“赔本赚吆喝”。

蔚来汽车总裁秦力洪在今年7月的NIO Power Day上曾表示,“关于换电模式盈利,我有一种无力感,怎么说都没用。”他认为蔚来换电站的意义更多在于营销上,并继续补充道“在蔚来充换一体站中,其他新能源车主一边等充电,一边看换电,我觉得这些人下一台车换蔚来的概率极大增加了,这个时候如果把换电站作为广告费来衡量,我觉得这个广告效率挺高。”

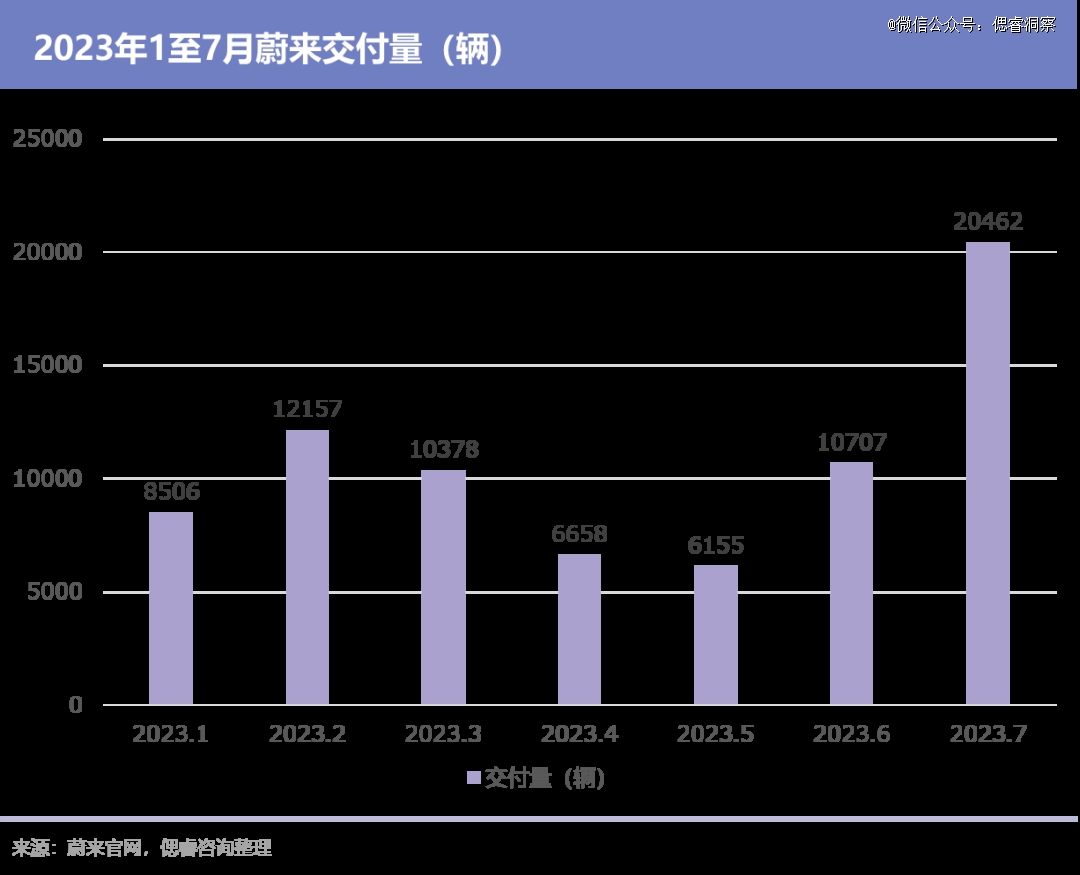

今年5月底,蔚来宣布推出全新版本的ES6。7月,因为ES6的亮眼表现,蔚来交付达20,462量,刷新了今年以来的交付记录。目前来看,换电业务作为广告的效果远不如蔚来在新车上下功夫。

PART-02

换电不是个好生意

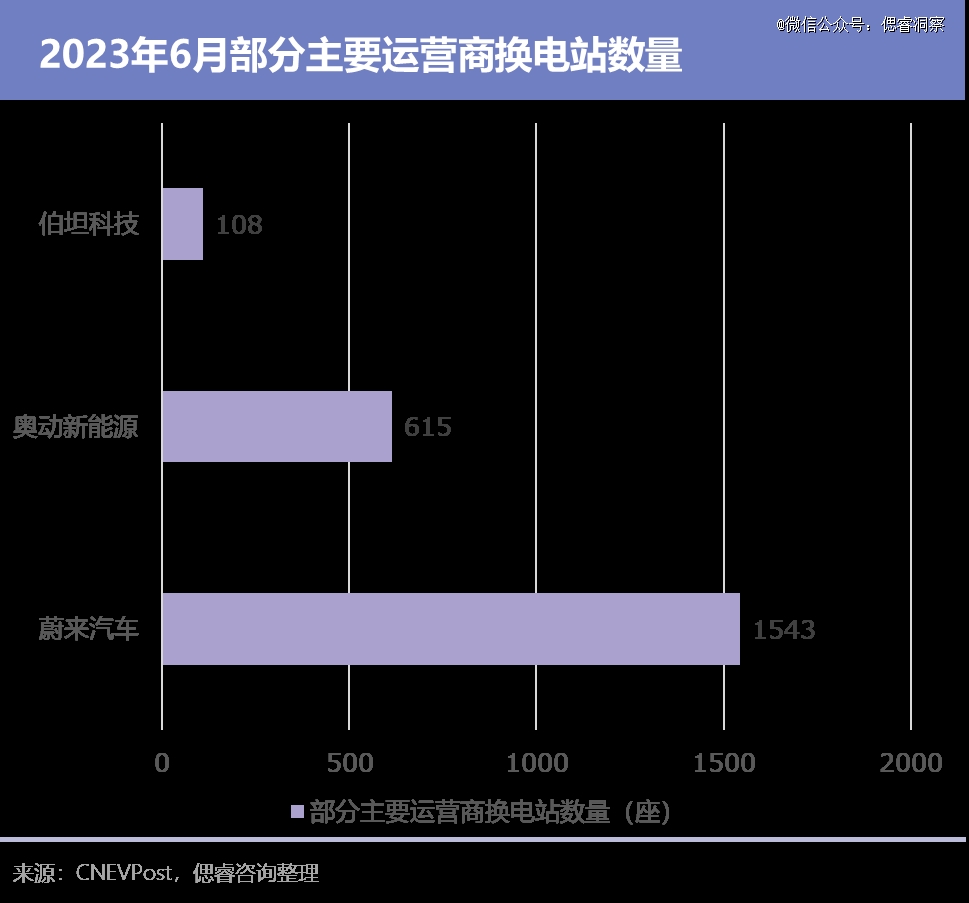

在换电站砸了数亿元的蔚来,稳坐中国换电市场*宝座。

根据中国新能源国家大数据联盟数据,2023年6月,全国共建立换电站2266座。CNEVPost统计,中国换电市场Top 3分别为:蔚来汽车、奥动新能源以及伯坦科技。其中,蔚来换电站数量最多,占总数的68%。奥动新能源和伯坦科技分别拥有 615 个和 108 个电池交换站,份额分别为 27% 和 5%。但与后两家企业主要面向更通用化的出租车市场不同的是,蔚来换电仅面向蔚来车主。

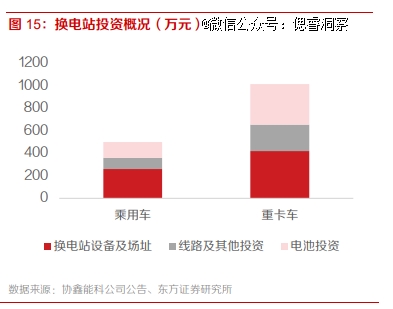

(换电站投资概况 图源:东方证券研究所)

换电较充电的优势在于补能速度快。换电站,在新能源汽车非“闲时”补能场景下遵循传统的加油站逻辑。

换电站的成本主要可以分为设备建厂费用、初期备用电池费用、以及线路和其他费用三部分;换电站的盈利点主要在于电费差价以及手续费,车网互动进行削峰填谷,动力电池梯次利用、墙体广告投放等也是辅助的盈利手段。

换电想要赚钱,遥遥无期:

据东方证券统计,目前乘用车换电站单站投资额约 500.7 万元,其中场地、设备、建站费用所在的换电站设备类别占总投资比例的 41-52%;其次为初期备用电池投资,约占全部投资的28-35%;最后为线路及其他投资占比 20%-23%。

收入方面,据东方证券测算,单个乘用车换电站每天服务次数上限为 411 次,当利用率在 20%时,换电站达到盈亏平衡点,即每站每天需服务88次才能勉强不亏本。

以蔚来举例,据其官网消息,在今年4月25日,蔚来用户行驶总里程达100亿公里,用时1762天,折合月里程1.7亿公里,用户数达32万。根据公安部数据,今年6月底新能源汽车保有量为1620万辆。蔚来5、6两月交付量为16,862辆,则6月底,蔚来保有量份额约2%。

按6月根据新能源汽车国家大数据联盟数据显示,2023年6月全国新能源乘用车共行驶里程为220.48亿公里。定格估算假设总里程中5%为蔚来车主行驶,远超蔚来市占率,则6月蔚来车主共行驶11.024亿公里,同样远超平均月里程。蔚来汽车能耗如果按较高水平每百公里耗电18kWh估算,较低水平需要换电次数更少,全部蔚来汽车6月行驶总能耗为1.98亿度,折合每天661.4万度。

再假设所有蔚来汽车均装备较小的75kWh电池包,且全部车主绝不不充电,只选择换电,则蔚来汽车每天需要更换8.819万个电池包。根据CNEVPost数据,蔚来6月份换电站数量为1543座,平均每站每天接待车主57次。假设每位车主换电时原电池平均有20%的剩余,则蔚来换电站平均每站每天接待车主68.58次,勉强超过蔚来副总裁沈菲估测的每站日均60次的盈亏平衡点。

理想很丰满,现实很骨感。踏入换电行业的其他企业纷纷收起了曾经的豪言壮志:

奥动新能源曾宣布在2021-2025年,将建设10000座以上20秒极速换电站;2023年6月计划时限已过半,全部换电站总数还不到目标的6%。2022年6月下旬吉利睿蓝曾表示到2025年将建设5000座换电站;但目前在28座城市总计建成不足200座。

多个车企窥见到了换电站这一过渡方案的短期利好,又受限于成本难题,陷入“既想信守承诺,又想少亏点钱”的困境。

而蔚来,目前看来要在换电这条道路上“一条路走到黑”。今年NIO Power Day上,蔚来宣布蔚来Power Journeys预计今年内将陆续打通甘南线、神州东极线、黔东南、锡林郭勒草原线等。

从财务角度上,蔚来换电业务并不能产生稳定净盈利。现如今蔚来很难在换电上收手:如果完全放弃换电,不仅面临固定资产投资层面的巨大亏损,蔚来“高端”的品牌形象也将大打折扣。但如果继续坚持现有路线,蔚来将继续建设换电站,并可能面临换电站的持续亏损。

PART-03

为了换电,蔚来放弃了什么?

“但行好事,莫问前程”的浪漫主义并不能解决蔚来换电业务自身的麻烦。换电的机会成本高昂,选择换电,也就意味着蔚来在汽车设计的底层路线上做出了选择。

由于需要为换电预留空间,其电池包布置于底盘中央,电池包下部未安装护板,固定螺栓也全部采用外露设计,以便于换电时更换电池包。

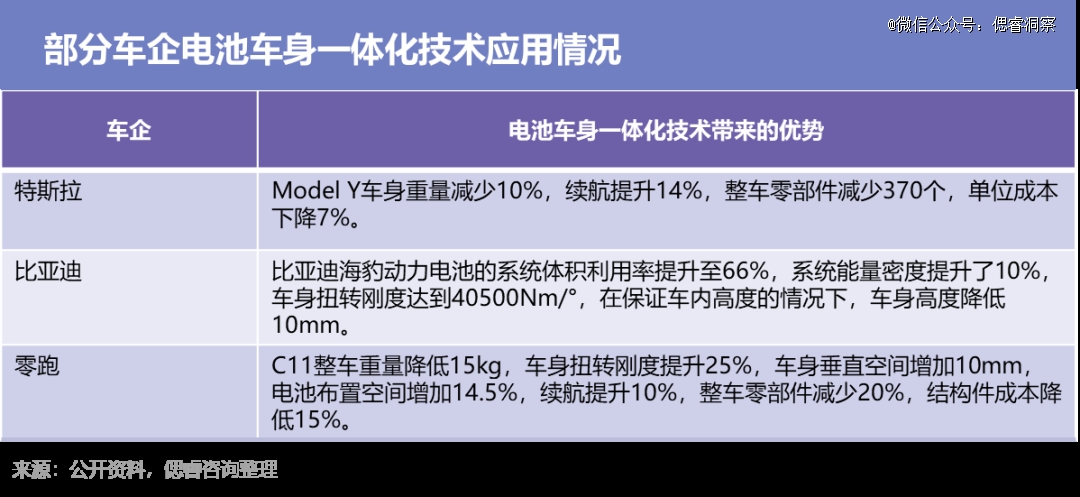

但是为了换电做出的底盘设计却为电池车身一体技术关上了大门。无论是CTC还是CTB,电池车身一体化技术的重点是将电池融合进车身底盘,可以让车身轻量化、减少底盘零部件、进而扩大车内空间、提升续航里程。

电池车身一体化技术效益显著:采用电池车身一体化技术,带来的续航里程的提升、减重、降低成本等好处正能解决车商和车主的痛点。电池车身一体化技术已经成为了新能源汽车一条成熟技术路线。但使用了电池车身一体化技术与换电“水火不容”。

蔚来执迷于换电路线势必要放弃电池车身一体化技术,舍“熊掌”而取“鱼”,进而在“基础设施”上与自身的高端定位背道而驰。

另一方面,正如两千年前两匹马屁股的宽度竟然很大程度上决定了美国航天飞机火箭助推器的宽度那样,换电路线也将会影响蔚来之后汽车平台的格局。

蔚来现有平台适配电压为400V,目前业内一些车企正在向800V方向发力,部分产品已经落地。由于800V系统相较400V系统的工作电流更小,电流的损耗得以降低,进而提升了车辆的续航功底。800V也将成为未来新能源汽车的发展方向。但是目前的蔚来基于*、二代平台制造的汽车系统仅适配400V电压,如果未来转向800V平台,则换电站会面临大量新老电池共存的问题。

随着新车型的推出,蔚来近期的销量一路走高。但这也意味着基于NT 2.0平台的400V汽车保有量的上升。在蔚来推出800V汽车之后,如果蔚来不在电池电压兼容性上做出可行的措施,换电站将在400V老车退出市场前常备至少四种电池:400V 70kWh、400V 100kWh,以及800V 70kWh、800V 100kWh。

这对蔚来已经处处落地生根,未来甚至要建设更多的换电站来说将无疑增加了大量运营成本。一旦蔚来无力兼容,使用换电站的蔚来车主,或将面临电池不够用的情况。同时老车换不了新电池:由于400V汽车未内置增压模块,在任何低于800V的充电桩都无法给设计仅适配400V的汽车充电。

这也就意味着,蔚来试图用换电完善高端布局的背后,悄悄牺牲了车主本该享受的服务与体验。

PART-04

超充:换电的“破壁人”?

屋漏偏逢连夜雨,游离于各车商之外的“卖水人”决定掀桌了。

8月16日,宁德时代推出了新一代4C超充电池:神行超充电池充电。宁德时代宣称,该电池充电仅需10分钟,续航便可达到400公里。常温状态下,神行超充电池 10 分钟可充至 80% SOC。即使在寒冷条件下,多数电池出现续航打折、充电效率低下的情况,神行超充电池也能够在30分钟内充电至80%。

除了堪比换电的补能速率外,更重要的是电池本身的材质。与诸多采用三元锂电池的快充产品不同的是,神行超充电池是一款磷酸铁锂电池。

三元锂电池拥有更低的内阻以及更高的本征导电率,导致在充电时有更大的恒流比,但是由于三元锂电池中材料钴的价格持续居高不下。而这次宁德时代突破了材料上的限制,解决了大规模应用的成本问题,为超充电池落地铺开提供了基础。据宁德时代国内乘用车事业部CTO高焕介绍,神行即将在今年年底实现量产,搭载神行超充电池的电动车也将在明年一季度上市。

这也不是宁德时代在超充领域的*步棋。去年6月23日,宁德时代发布第三代CTP解决方案:麒麟电池。宁德时代宣称麒麟电池系统集成度创全球新高,体积利用率突破72%,能量密度可达255Wh/kg,实现整车1000公里续航。

麒麟电池已经开始逐渐渗入市场。今年4月17日,宁德时代官宣搭载麒麟电池的极氪009正式交付。一天后,宁德时代与理想汽车签署全面战略合作协议,并官宣4C麒麟电池全球首发落地理想*纯电车型。

可以预见的是,在未来更多的车型将装备具有类似功能的电池,新能源汽车充电时间将进一步缩短,蔚来换电引以为傲的速度优势将越来越不明显。

对蔚来来说,转向充电,可能是个更好的选择。与换电不同的是,蔚来的充电业务既有更广阔的用户群体,又没有换电的机会成本。

倘若蔚来能够在客户充电体验上继续下功夫,恢复充电权益,无论是充电本身抑或商业宣传上都会达到比换电更好的效果。

“缘木求鱼,虽不得鱼,无后灾”。然而这句两千多年前孟子对齐宣王说的后半句,可能更适用于现在蔚来的换电。

难以盈利造成集团财务上持续的放血、短期内亏损的情况难以逆转、为了换电抛弃了更成熟的技术路线、被超充技术持续冲击前景堪忧,蔚来将继续拖拽换电业务缓慢前行。

蔚来换电,不得不撞向不远处的南墙。

【本文由投资界合作伙伴微信公众号:偲睿洞察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。