即将港股上市、还喜提认购王标签的中旭未来,到底什么来头?

你或许不知道这家定位于吃喝玩乐的数字互动娱乐服务商,应该大概率听说过该公司旗下的游戏发行平台,贪玩游戏。

短短8年时间,贪玩游戏便成为游戏发行领域首屈一指的品牌,收入规模进入行业TOP10。

但是,游戏发行公司的定位,短平快运营方法论导致的高毛利率、高费用率模式,让中旭未来的业绩和盈利能力掉队。

于是,这家公司一边应对国内游戏市场的存量时代,布局吃喝玩乐,一边寄希望于用IPO募集资金将现有模式输出到海外市场。

01 以游戏为核心

9月底,沉寂已久的港股IPO市场,迎来久违的热闹。本周,6家公司排队到港交所敲钟。其中,中旭未来(09890.HK)被称为年内认购王。

1985年出生于江西上饶的吴旭波,毕业后进入广州维动网络工作多年。这家公司隶属于云游控股(00484.HK),虽然现在名不见经传,但在网页游戏时代,凭借游戏发行平台91wan,成为细分市场*般的存在。

2015年,吴旭波带着自己在维动网络的核心营销团队,创立游戏发行公司贪玩游戏。短短几年便成长为行业小巨头之一,成为准上市公司中旭未来的核心。

吴旭波的野心不止于此,中旭未来的定位也并非一家游戏公司,而是围绕“吃”、“喝”、“玩”、“乐”四大领域的数字互动娱乐服务商。

2020年,公司推出快餐米粉品牌渣渣灰,次年又以西兰花头大叔为形象打造了潮玩玩具品牌Bro Kooli。

接下来,中旭未来还计划在“喝”这个领域布局。不过,到底是进军饮料领域,还是在奶茶市场搅弄风云,仍处于筹备状态。

这种业务布局,确实具备商业逻辑:贪玩游戏有两亿多注册用户,月活千万级;快餐米粉和潮玩,又多是游戏宅们的心头好;通过供应链模式推出新业务,满足存量用户的多样化需求,预期的市场空间和盈利能力都相当可观。

就目前来看,快餐米粉和潮玩玩具这两项业务占据了公司业务规划版图的四分之二。但是,2022年旗下消费品业务收入2.16亿元,占比仅为2.4%,2023年1-4月提升至3.3%。

贪玩游戏仍然是中旭未来的*核心,只不过,公司不想这么定位而已。之所以在游戏外围增加了一层包装,主要是因为,近年游戏企业几乎梦断A股后,港股的游戏公司IPO,也是异常艰难。就算能上市,游戏股在港股市场的表现,也极度分化,非头部公司的整体市盈率只是A股行业整体的零头。

反倒是在港股上市的速食、潮玩类新消费公司,如泡泡玛特(09992.HK)、名创优品等,都以零售之光的形式,在资本市场大放异彩。

02 游戏发行商

中国游戏行业经过20多年的发展,已经形成了相对集中的市场格局。2022年,中国手机游戏市场的四大参与者占据了超过60%的市场份额。

根据弗若斯特沙利文资料,按收入计,中旭未来是中国第五大手机游戏产品发行公司,市场份额3.5%。

很多人可能会对这一表述感到意外,毕竟,无论是游戏行业业绩榜还是近年流行的出海势力排行榜,都很少看到这家公司。

这是由这家公司的商业模式决定的。贪玩游戏并非游戏开发商,而是游戏产品发行商——作为销售环节的核心,公司收取游戏流水的60%至94%作为服务费,近年平均抽成率达到82%。

这种商业模式之下,公司不到10年时间运营了超过310款游戏,能够快速起量。但是,这种以合作为主的业务模式,短期内影响公司业绩的稳定性。

2019年-2022年,公司收入分别为30.08亿元、28.72亿元、57.36亿元、88.17亿元,净利润分别为8314.7万元、-13.01亿元、6.16亿元、5.14亿元。2023年前4个月,收入24.48亿元,同比下降14.0%,净利润2.20亿元,同比增长76.3%。

从长期来看,中旭未来缺乏对上游的掌控力,在运营过程中埋下了诸多不确定性的风险。仅仅是发行产品相关的IP诉讼,就曾让公司深陷泥潭。

中旭未来旗下产品以传奇类游戏为主,你们玩过的、听过的传奇类游戏,有相当一部分出自这家公司。

贪玩游戏的多款产品,并没有拿到传奇IP的完整官方授权。近几年,因涉嫌侵犯版权,公司多次被传奇IP版权方娱美德有限公司及株式会社传奇IP提起诉讼,涉及的游戏产品包括《传奇世界网页版》、《龙腾传世》、《古云传奇》、《蓝月传奇》等产品,几乎囊括了公司大部分拳头产品。公司多次败诉,潜在赔偿金额超亿元,多款产品面临下架风险。

今年,世纪华通(002602.SZ)与娱美德及旗下株式会社传奇IP达成协议,获得传奇IP在中国大陆的5年完整独占权。

6月14日,中旭未来斥资5.86亿元,收购世纪华通1.07%的股份,成为其重要股东。或许可以通过这种资本层面的合作,缓解IP层面的争议。

03 短平快模式

尽管游戏行业近年整体向上发展,但作为游戏发行商的中旭未来,因为缺乏对产品制作环节的掌控力,并未走在精品化和全球化的主流赛道上,不利于长期发展。

创立8年以来,贪玩游戏运营了超过310款游戏产品。可大多数产品蜻蜓点水,最近3年停运的游戏产品分别为34款、51款、67款。运营5年以上的产品仅有11款、运营3年以上的产品也只有28款。

公司整体运营并非谋取爆款、长销,而是在IP的加持下,采用请代言、买流量的模式以求短平快。

贪玩游戏应该是中国游戏行业最喜欢请明星代言的公司了,前前后后合作过不下30位艺人。除了孙红雷、甄子丹、陈小春、江疏影等人,热度最高的当属张家辉。

2017年,张家辉代言了《贪玩蓝月》。这款游戏并未成为经典,但广告词中的“我系渣渣辉”,“是兄弟就来啃我”(砍我),成为经久不衰的互联网热梗,流传至今。中旭未来旗下快餐米粉品牌渣渣灰,灵感即来自于此。

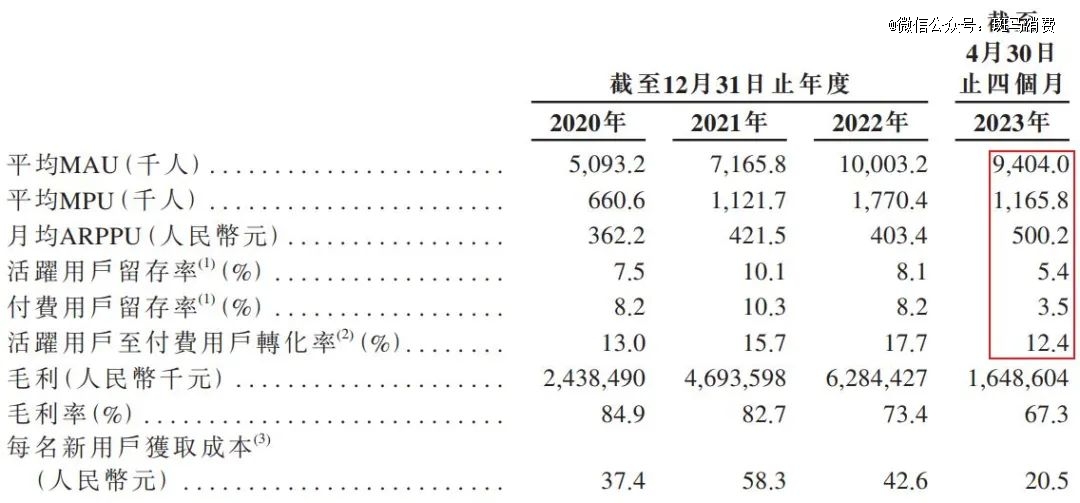

随着国内游戏行业进入存量时代,优质内容成为最核心的竞争力,这种运营模式的魔力正在减退。近期,贪玩游戏旗下游戏产品的用户量、留存率、转化率、氪金值等关键指标均出现下滑。

为了让明星们肩扛大砍刀出现在你电脑的右下角,中旭未来付出了高昂的营销成本。2019年-2022年,公司毛利润分别为26.27亿元、24.39亿元、47.38亿元、64.10亿元,销售及分销开支则分别达到23.93亿元、19.17亿元、38.51亿元、56.22亿元。

高毛利率、高费用率模式,导致中旭未来的盈利水平在游戏行业相对一般。公司2022年游戏业务收入超过86亿元,妥妥地排进行业前十,但业绩和盈利能力远不及同体量的*世界(002624.SZ)和网龙。

近几年,中国游戏行业的主要增长点在于海外市场。还在保持稳步增长的游戏公司,大多海外市场表现优异。

中旭未来海外业务起步较晚,目前正计划利用港股IPO募资将贪玩游戏的重营销模式复制到海外市场。这种短平快模式能得到海外游戏玩家的认可吗?

内外挑战,或许正是中旭未来极力多元化、全面布局吃喝玩乐业务的根本原因。

【本文由投资界合作伙伴微信公众号:斑马消费授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。