继德州德州扒鸡、老乡鸡后,八马茶业成为第三家主动撤回IPO的餐饮及生活服务类企业。

公开资料显示,自2013年起,八马茶业先后向深交所中小板、创业板、主板递交上市申请,但均宣告失败。公司仅在2015年至2018年间有过新三板挂牌的经历。而在八马茶业屡次IPO碰壁的背后,既有IPO收紧的市场大环境,也有其自身商业模式的掣肘。

IPG首席经济学家柏文喜向36氪分析,八马茶业本次主动撤回IPO,可能因为公司对自身问题的整改未达到监管机构的要求。

三度与资本市场失之交臂,八马茶业的未来将去往何方?“茶叶*股”又将花落谁家?

01 存货高企,盈利水平难提高

八马茶业创立于1997年,是中国传统茶企代表品牌,一度以铁观音品牌“赛珍珠”在高端礼赠场景大获成功,确立了自身“商务礼节茶”的定位。

在此基础上,八马茶业很快获得了来自资本的关注。2012年底,八马斩获来自IDG、天图资本等四家机构的投资,总金额近1.5亿元,并与前述机构签下对赌协议。

然而,随着八项规定的出台,八马茶业业绩受到冲击,不得不将上市目标由中小板转为新三板,同时开始由高端茶向大众茶转型,主营业务也不再局限于铁观音,逐步变为全品类茶叶。

不过,从招股书看,八马茶业仅有铁观音及部分岩茶为自主生产,50%以上的产品属于“贴牌式”的定制采购,公司不参与生产、包装环节,仅承担采购和运输的成本。

将产品从供应商手中接过来,转手又卖给加盟商,通过这种“搬运工”的模式,八马茶业迅速实现跑马圈地。

不久前,八马茶业宣布门店总数突破3000家。营收层面,八马茶业也始终保持一定增速。

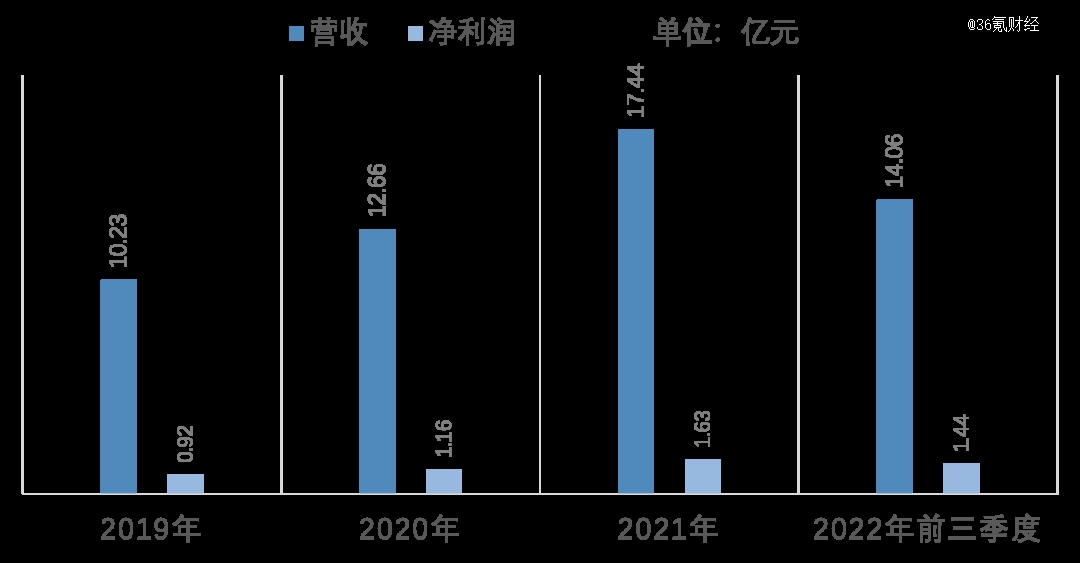

2019年至2021年,八马茶业分别实现营收10.23亿元、12.66亿元和17.44亿元,复合增长率为30.6%;根据2022年未审核数据,公司预计全年实现营业收入17至19亿元,预计净利润1.6至1.7亿元。

八马茶业报告期内业绩情况,36氪制图

八马茶业报告期内业绩情况,36氪制图

茶行业主要公司业务数据对比,36氪制表

茶行业主要公司业务数据对比,36氪制表

在这样的市场增速下,八马茶业的净利率却仅维持在10%上下,对比同行业公司处于较低水平。究其原因,除八马茶业的自采比例较高外,或也因其始终高昂的销售费用。

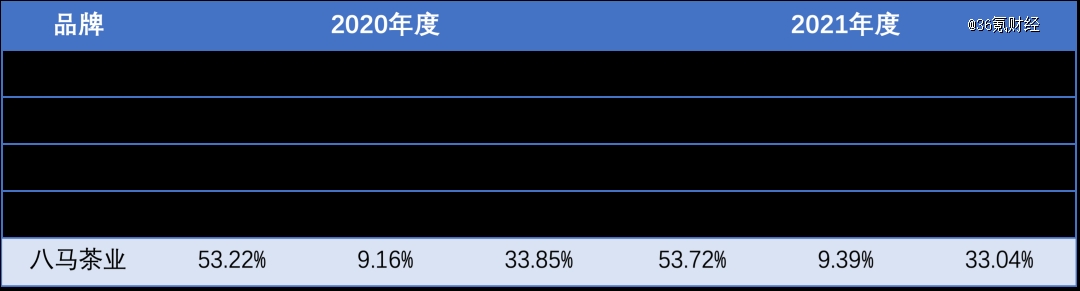

招股书显示,2019年至2021年,八马茶业的销售费用为3.58亿元、4.29亿元、5.76亿元,占营收比重为35.02%、33.85%、33.04%,主要由直营门店员工的薪酬费用与市场推广及广告宣传费组成。

对比之下,八马茶业对研发的投入微乎其微。报告期内,八马茶业的研发投入占当期营收比例分别为0.56%、0.26%、0.38%和0.33%;其所拥有的26项专利中,10项属于外观设计专利,与生产相关的发明专利仅有5项。

为提升自身的盈利能力,八马茶业近年还加大了普洱茶、白茶品类的布局,计划以“年份茶”的形式销售,根据市场情况每年适度提价。或也因此,企业库存显著上涨。

报告期各期末,八马茶业存货账面价值分别为2.09亿元、3.20亿元、3.51亿元以及3.81亿元,占资产百分比分别为27.81%、35.48%、26.77%以及26.37%。

较高的存货水平限制了企业的资金周转能力。截至2022年9月30日,八马茶业的货币资金余额为2.2亿元,占流动资产比例为27.36%,为报告期内的*水平。

02 市占率仅0.48%,中国茶讲不出“新故事”

八马茶业屡次IPO碰壁背后,是茶企上市艰难的缩影。

近年苦苦排队等待上市的,不止八马茶业一家。澜沧古茶在2021年放弃A股上市后,已向港交所递交了三次招股书,还没有等来聆讯消息。中国茶叶的上市申请于今年3月获上交所受理后,也陷入了沉寂。

截至目前,国内成功登陆资本市场的传统茶企,仅有港股的天福茗茶一家。

“资本不爱茶”已不是什么秘密。究其根本,中国茶叶市场体量巨大却高度分散。也因此,企业在单一品类、某一区域做强后,很容易触及天花板,市场份额较小。

数据显示,2021年,八马茶业市场份额为0.48%,相比下天福茗茶为0.45%,澜沧古茶为0.16%。

另一方面,茶叶生产加工环节、销售流通的非标准化,也限制了头部企业的规模化发展。

有资深茶客告诉36氪,品牌茶的质量有保证,但定价较高、产品选择空间小;杂牌、定制茶市场价格不透明的现象较严重。这些都打击了消费者的消费热情。

有分析指出,定价的模糊,使茶企的审计难度较大,容易出现靠渠道囤货调节报表利润等乱象。事实上,中国茶叶市场增速正逐年放缓,产大于销的情况已存在多年。

中国茶叶流通协会发布的《2022年中国茶叶产销形势报告》显示,2022年中国干毛茶总产量为318.1万吨,同比增长3.85%;茶叶内销总量则为239.75万吨,同比增4.15%。

图片来源:《2022年中国茶叶产销形势报告》

图片来源:《2022年中国茶叶产销形势报告》

现阶段看,以八马茶业为代表的传统茶企,寄希望于塑造品牌效应,进一步扩大市场规模、增加销量。品牌故事中,产地、工艺、大师均是常见元素。

比如,澜沧古茶号称“养护古茶树高达4000多株,3年内不采摘鲜叶、不制作茶叶”,八马茶业董事长王文礼也称自己是安溪铁观音的第十三代非遗传承人。

而在整个行业还为品牌化、成长性担忧的同时,市场风向已经悄然发生变化。明显的信号是,年轻人消费者开始回归价格相对低廉、饮用更方便的袋泡茶。“传播茶文化”的大旗,也逐渐被新式茶饮品牌接手。

近期,奈雪的茶宣布推出子品牌“奈雪茶院”,主要售卖纯茶和原叶茶等零售产品,为年轻人喝茶买茶提供第三空间。在此前,袋泡茶品牌“CHALI茶里”、“茶小空teakoo”也相继斩获超亿元融资。

察觉到危机的八马茶业也在主动拉近与年轻人之间的距离,推出奶茶品牌“小马茶趣”,以及速溶原萃茶饮品牌“fnf”。只不过,在竞争白热化的新茶饮赛道,这些新的动作并没有带来太大水花,相关业务仅占八马茶业整体营收的2%。

可以肯定的是,传统茶企想要证明自身的成长性,还需尽快找到与年轻人建立联系的路径,夯实标准化、讲出新故事。在融资渠道受限的当下,留给八马茶业们“突破自我”的时间不多了。

【本文由投资界合作伙伴36氪财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。