萎靡了大半年的医药市场,被减肥药彻底带火了。

近日,摩根大通提高了对减肥药的销售预期:预计到2030年,在诺和诺德和礼来制药“双寡头”的推动下,GLP-1受体激动剂相关药物的年销售额将超过1000亿美元。GLP-1受体激动剂最初是一款为2型糖尿病患者设计的降糖药,而真正让它“出圈”的则是其在减重方面的优异表现。

特别是2021年后,诺和诺德司美格鲁肽的减重适应症陆续在美国、欧盟等多个国家和地区获批,司美格鲁肽的销售额迅速起飞。财报显示,2023年上半年,诺和诺德总收入接近160亿美元,同比增长29%;净利润近70亿美元,同比增长30%。而司美格鲁肽(包括注射用降糖药Ozempic、口服降糖药Rybelsus和注射用减重药Wegovy)是其中的*主力。

在未获批减肥适应症之前,诺和诺德在一众MNC中,并非以并购活跃而著称,然而在减肥药风靡全球以及相关巨大潜力的超适应症前景下,诺和诺德开始加速对外投资与合作的相关产品线布局。特别是近两个月,诺和诺德的动作非常频繁。

“药王”的野心

为了将司美格鲁肽推上“药王”宝座,诺和诺德多线出击。

在降糖领域,司美格鲁肽拥有较强的竞争力,除了在降糖效果和给药频率上实现对上一代GLP-1药物的超越之外,司美格鲁肽成功攻克口服挑战,是目前市场仅有的一款集“每周一次”+“口服”于一身的GLP-1药物。

减肥是司美格鲁肽*成功跨界的领域,也是将司美格鲁肽送上全球顶流位置的主要功臣。

研究发现,除了对胰岛素和胰高血糖素的分泌进行调节之外,GLP-1还能参与延缓胃排空、增加饱腹感,这一生理机制为GLP-1在减重领域奠定了基础。作为一种靶点明确,作用机制明确,安全性更佳的减肥药,GLP-1的出现点燃了沉寂已久的减肥市场。

2021年6月,司美格鲁肽获FDA批准了的减肥适应症(Wegovy)。在名人带货效应下和本身减重效果加持下,Wegovy备受客户追捧,需求激增。2022年,Wegovy的销售额同比实现了翻两番,约8.76亿美元。今年上半年,Wegovy销售同比增长+367%,达18亿美元。

比起降糖,减重给司美格鲁肽带来的市场空间的提升更为显著。有了这样成功的案例,诺和诺德将司美格鲁肽瞄向了包括慢性肾病、非酒精性肝炎NASH、心血管疾病、射血分数保留型心力衰竭HFpEF、阿尔茨海默症AD和成瘾等适应症,司美格鲁肽成了新一代“卷王”。

以NASH为例,这是GLP-1类药物除了糖尿病和减肥之外布局最多的适应症,司美格鲁肽目前已进入3期临床。诺和诺德披露的2期临床数据显示,相对安慰剂的17%而言,每日接受0.1mg、0.2mg和0.4mg皮下注射司美格鲁肽的患者在治疗72周之后,NASH症状消退且无纤维化恶化的患者比例分别为达到40%,36%和59%,显示出良好前景。

在肾病领域,10月份,诺和诺德宣布提前终止司美格鲁肽用于在2型糖尿病和慢性肾病患者中延缓肾损伤的临床试验FLOW,因为独立数据监测委员(DMC)会认为中期分析结果达到了特定的预设标准,因此予以停止该试验。预计FLOW揭盲的临床数据将在2024年上半年发布,相比原计划提前了约一年。

在心血管领域司美格鲁肽同样出众,今年8月,诺和诺德宣布在SELECT临床3期试验中,连续5年每周注射一次2.4mg司美格鲁肽,可使成年超重或肥胖症患者主要不良心血管事件(MACE,包含心血管死亡、非致死性心肌梗死或非致死性卒中)风险显著降低20%,具有统计学显著性和优效性。

在另一项为期52周的3期临床试验STEP-HFpEF中,研究每周一次2.4mg司美格鲁肽对HFpEF(射血分数保留型心衰)患者身体功能、症状和体重的影响。今年欧洲心脏病学会(ESC)年会上,诺和诺德宣布在KCCQ-CSS(堪萨斯城心肌病问卷临床总结评分)这一终点指标上,司美格鲁肽组KCCQ-CSS的平均变化为16.6分,安慰剂组为8.7分。司美格鲁肽或将为心血管疾病患者而提供一个新的治疗方案。

就连多年来收获甚微的阿尔茨海默症AD领域,诺和诺德也已启动两项名为EVOKE和EVOKE Plus的大型III期临床试验,总共招募3680名患者,以评估14mg口服司美格鲁肽用于减缓AD认知下降的临床试验,预计将在2025年完成。

以司美格鲁肽为核心,建立更深的护城河已及拓展更多的适应症,是诺和诺德当下的最主要的战略方向。围绕此方向,依托司美格鲁肽的高利润,诺和诺德进行了一系列“买买买”。

收购减肥新管线,

和司美格鲁肽形成互补

尽管司美格鲁肽在减肥市场前景广阔,但诺和诺德依然接连出手布局代谢类减肥产品,希望同司美格鲁肽之间形成共振。

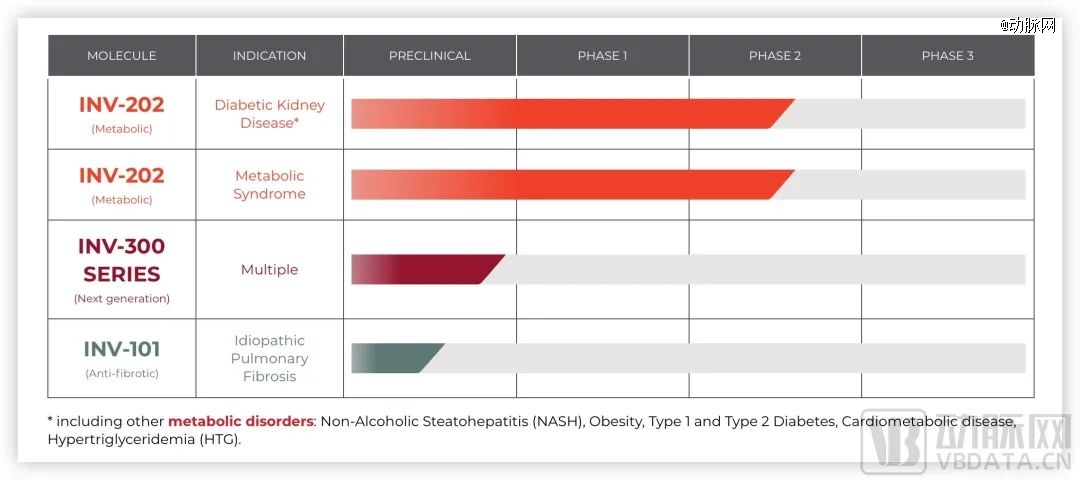

2023年8月,诺和诺德收购加拿大公司Inversago pharma,获得其核心管线、目前处于临床2期的CB1r反向激动剂INV-202。如果后期里程碑达成,诺和诺德将支付的总交易金额可达10.75亿美元。

Inversago主要产品管线,图源官网

Inversago成立于2015年,其主要资产INV-202能够优先阻断脂肪组织、胃肠道、肾脏、肝脏、胰腺、肌肉和肺部等外周组织中的受体蛋白CB1r,因为CB1r蛋白在代谢和食欲调节中发挥重要作用,因此一度成为热门研发靶点。

包括美国国立卫生研究院(NIH)以及辉瑞、默沙东等大药企都参与其中,而赛诺菲的rimonabant则是被欧盟批准上市的*CB1r反向激动剂。只是上市之后因较大的副作用而退市,之后辉瑞、默沙东也相继喊停。

可针对CB1r的研究并未停止,2016年,Inversago从NIH获得MRI-1867(INV-101)、MRI-1776(INV-201)及MRI-1891(INV-202)的授权。目前,Inversago针对INV-202的研发进展最快。对于糖尿病肾病适应症已经进入2期临床;对于代谢综合征也准备开展2期临床。

不只是INV-202所代表的二代CB1r,据Inversago透露,其在引进产品的基础上自主开发了第三代CB1r反向激动剂INV-300系列,目前仍处于临床前阶段。

在CB1r反向激动剂领域,Inversago目前处于*状态,在安全性和有效验证得到论证的前提下,根据目前公布的疗效数据,加上其作为口服药物的优势,INV-202及其后续产品有潜力成为减肥领域的下一个明日之星。

与Inversago的交易仅过去20天,诺和诺德继续出击,收购丹麦初创公司Embark Biotech,获得减肥新药管线。

通过转让靶向速激神经肽受体2(NK2R)的多肽和小分子两款临床前产品,Embark获得1500万欧元预付款现金以及后续最高4.56亿欧元的权益。之后,Embark还将继续与诺和诺德合作,探索其他能量代谢相关药物。

针对速激神经肽家族的研发历史久远,如赛诺菲开发的小分子NK2R抑制剂沙瑞度坦先后在疼痛、哮喘、肠易激综合征、焦虑等多个适应症尝试,并进入3期临床阶段,但都未能成功。后来包括赛诺菲,*三共、诺华、阿斯利康等大厂都放弃了NK2R靶点。而Embark在NK2R上继续做了多项研究并获得多个专利。

短时间内前后两次出手收购减肥产品管线,并都选择了一个目前较少涉足的靶点,这很符合诺和诺德的风格。

时间拨回1994年,一位名叫Knudsen的化学本科生,在休完产假后回到诺和诺德,迎接她的是公司大量裁员,机缘巧合下,这个没有博士学位的药物研发人员成了成了GLP-1项目的负责人。

期间,GLP-1类药物开发可谓困难重重。经过10余年的孤独前行,直到2010年,Knudsen所开发的利拉鲁肽生物药上市申请终于获得FDA批准。然而,Knudsen并未就此停下,反而针对研发过程中的新发现建议GLP-1项目还可以向减重领域拓展。经过大量的劝说,诺和诺德高层终于同意启动新项目,这才有如今的收获。

或许正是有过这种“守得云开见月明”的经历,无论是Embark在小众靶点能量代谢药物的研发还是Inversago在CB1r反向激动剂领域的独自前行,都让诺和诺德笃信其中所蕴含的潜力,并相信它们能与司美格鲁肽产生联动效应。

加码心血管疾病领域,

围绕GLP-1布局相关适应症

当GLP-1在心血管领域展现出潜力时,诺和诺德迅速并购布局铺开管线,希望与现有管线形成协同效应。

10月下旬,诺和诺德宣布收购新加坡生物技术公司KBP Biosciences旗下的高血压治疗药物Ocedurenone,交易金额高达13亿美元。Ocedurenone是一种口服药物,目前正处于3期临床试验,适用于心血管和肾脏疾病。

值得注意的是,除了10月这次收购,诺和诺德已经在9月份多次出手加码心血管疾病领域。

2023年9月,诺和诺德与德国公司Evotec合作推出LAB eN²,瞄准心脏代谢疾病领域。

LAB eN²意在将Evotec在多模式药物发现以及诺和诺德的治疗、临床和商业专业能力相结合,帮助学术机构科研转化的加速器平台,重点关注心脏代谢疾病、罕见血液、罕见内分泌疾病方面未满足的需求。

目前,LAB eN²已经同哈佛大学、麻省总医院、耶鲁大学和贝斯以色列女执事医疗中心四家学术机构签约。LAB eN²将向他们提供资金、疾病专业知识和技术,Evotec的药物发现和开发资源,诺和诺德的临床、监管、商业化指导。同时,诺和诺德有权选择某些产品进行进一步投资和开发。

不仅是Evotec,就在9月份,诺和诺德还与AI药物开发公司Valo Health达成合作,共同发现和开发心脏代谢疾病的创新疗法。

此次合作主要是利用Valo的Opal平台以及真实世界患者数据集,来发现和开发新型心脏代谢项目。诺和诺德从Valo引进了其开发的3个心脏代谢疾病临床前项目,并支付了6000万美元的首付款,同时设有11项目的里程碑付款,总金额高达27亿美元。

Valo最为人称道的是Opal Computational Platform药物开发平台,该平台涵盖靶点发现、分子设计和临床开发三大模块,擅长以真实患者数据为基础进行靶点发现、AI小分子药物发现平台,以及在药物进入临床前的安全性和有效性预测,因此有望以更快的速度发现新靶点和新分子,并有可能提高临床开发的成功率。

同样是在9月,诺和诺德同Broad Institute达成合作协议,致力于发现2型糖尿病和心脏代谢新靶点。

双方利用大规模细胞筛选来研究可能成为治疗靶点的基因和通路之间的关系,在未来三年内,推进至少3个项目,其中2个项目旨在为临床上重要的2型糖尿病亚型确定药物靶点;1个项目旨在解开心脏纤维化或心脏疤痕的遗传原因。在心脏代谢疾病方面,双方旨在识别和验证可以延缓甚至逆转纤维化的治疗靶点,从而有效治疗该类疾病。

司美格鲁肽创造的奇迹仍在继续,但诺和诺德已经把眼光放得更长远,开始关注下一个潜在的增长机会。从收购行为来看,目前诺和诺德的发展战略是围绕肥胖症、糖尿病和心血管疾病寻找下一代疗法。

以糖尿病为例,目前仅在控制血糖领域有所突破,但并没有完全了解糖尿病的根本原因,没有找到能够阻止疾病发展的关键,用以减缓、逆转甚至预防疾病。而在心血管代谢领域有很多早期的研究,但大多数都没有走上转化的道路。

据MassBio近期发布的一份报告显示,大约2%的Biotech管线进入了心血管疾病领域,而进入了肿瘤领域的约占35%。诺和诺德认为目前基础科学环境足够活跃,有各种早期研究,但并没有足够多的机制来进行转化,对这些早期研究进行验证。

因此,诺和诺德希望在目前资产和技术这两大支柱之外,通过投资并购来建立第三大支柱——提升创新能力。无论是投资LAB eN²参与早期研究转化,还是投资Valo加码AI制药能力,诺和诺德都希望通过创新能力的提升,推动心脏代谢领域的创新,并现有管线实现互补。

对外投资,

与现有管线隔离

司美格鲁肽带来的巨大财富,还将滋生更多医疗领域的投资。

诺和诺德的母公司Novo Holdings A/S,通常简称为"Novo Holdings",它由诺和诺德公司的创始家族建立,旨在管理家族财富和投资,尤其是在医疗领域的投资。如何利用司美格鲁肽带来的财富,是Novo Holdings接下来需要认真思考的问题。

Novo Holdings给出的答案是,要想扩大*地位要避免参与糖尿病和减重药物项目。

和诺和诺德继续围绕减肥领域深挖护城河不同,Novo Holdings认为诺和诺德目前在肥胖和糖尿病领域的主导地位反而会对他们的投资产生负面影响。无论是作为风投机构的退出还是项目的选择,都会因为诺和诺德的存在而引发市场不必要的猜测。另一方面,相关领域初创公司也会因为诺和诺德的存在而对引入Novo Holdings的投资心存疑虑。

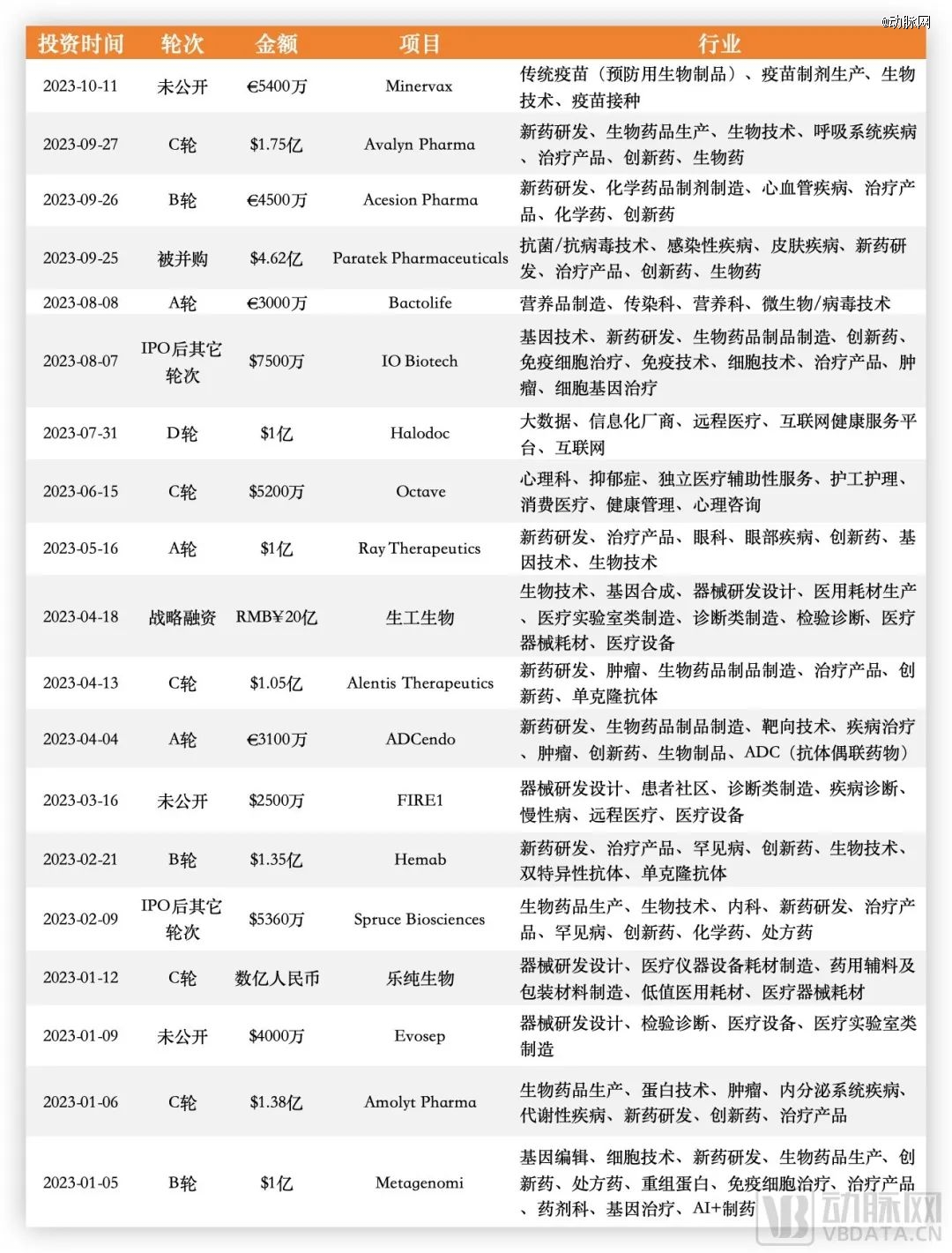

Novo Holdings今年参与的部分投资,数据源于动脉橙

从Novo Holdings今年的投资也可以看出,Novo Holdings有着自己的投资节奏,并未与诺和诺德的业务产生过多联动,反而是有自己的战略布局。如今年9月4.62亿美元收购生物制药公司Paratek Pharmaceuticals。

这是一家专注于抗菌素耐药性(AMR)研究的商业阶段生物制药公司,同时也是世界上*的独立抗生素公司之一,年营收超1亿美元。当前,AMR已经演变成全球公共卫生所面临的*挑战之一。《柳叶刀》的一篇评估报告预计,到2050年,AMR感染导致的死亡人数将超过癌症。

Novo Holdings已将关于AMR的研究纳入其长期战略,包括为发现人类和动物感染的新疗法提供研究资助,并成立了一家新的基金,在此领域持续布局。值得注意的是,除了医疗大健康赛道,得益于司美格鲁肽的持续“输血”,Novo Holdings开始了更多绿色投资,布局了大量可再生能源资产。

尽管司美格鲁肽取得了巨大的成功,但竞争对手礼来也在步步迫近。两者的直接竞争使得双方都需要依靠收购实现快速扩张的目标。在通过深挖司美格鲁肽的潜能之后,诺和诺德开始广泛收购铺开管线矩阵,希望通过精而专的布局实现与现有产品管线的共振,建设全新的管线生态。或许其中的某个交易能帮助诺和诺德开发出下一个“司美格鲁肽”。

【本文由投资界合作伙伴动脉网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。