这是一个让“美妆一哥”欧莱雅集团也“反悔”的赛道。

智研咨询数据显示,2021年中国家用美容仪市场规模接近100亿元,且正在以超30%的年复合增长率扩大。2026年中国家用美容仪市场规模将突破200亿元。与此同时,天眼查数据显示,“美容仪”相关企业有8229家,且大部分是近三年内成立。

但与之“背道而驰”的是,早在2020年,欧莱雅集团就选择关闭了旗下美容仪品牌科莱丽。不过最近欧莱雅(中国)有限公司发生工商变更,公司经营范围增加了家用电器销售等业务。“起了个大早,还没赶上集”的欧莱雅,这次似乎要重新打入美容仪品类。

但在从2020年至今的3年中,家用美容仪市场竞争格局已经发生了翻天覆地的变化,国货新锐品牌似乎已经形成全面压倒之势。

那么这种局面究竟是如何产生的?在家用美容仪市场即将迎来“严监管”时代的关键节点,它们又将如何穿越周期实现高质量发展?

01 美容仪市场“高歌猛进”,国产品牌实现“逆袭”

近年来,“颜值经济”似乎越来越离不开“功效”二字。

如今,疯狂研究护肤品的成分似乎已经不能满足部分消费者对于美的追求,医美无疑是所有护肤方式中见效最快的手段,但在医美价格高、风险高等情况下,家用美容仪似乎为消费者提供了一个既能实现快功效又能带来高性价比体验的这么一个中间选项。

美容仪市场的发展已经经历了好几个阶段。家用美容仪始于1978年左右的日本,2013年前后,以科莱丽、FOREO、雅萌、Refa为代表的一大批海外高端美容仪品牌,带着“脉冲”“射频”“光子”等美容科技新名词进入中国家用美容仪市场,冲击着当时从未接触过相关概念的消费者。

2017年,随着进口美容仪品牌悉数涌入中国市场,天猫平台把美容仪划分到美妆大类下,这个品类在中国迎来*轮爆发,家用美容仪“元年”就此开启。

2020年对于美容仪市场而言,可以说是关键性的节点,让海外品牌没有想到的是,国产美容仪品牌就此开始兴起,并实现了逐步赶超。

如今,尽管家用美容仪在日本发展数十年,美容类“声、光、电”技术的天花板此前也一直都看以色列。但随着国货的崛起,早已打破日本、以色列“平分美容仪天下”的局面,迎来“三足鼎立”,甚至在国内市场,本土新锐品牌的生意份额还略胜一筹。

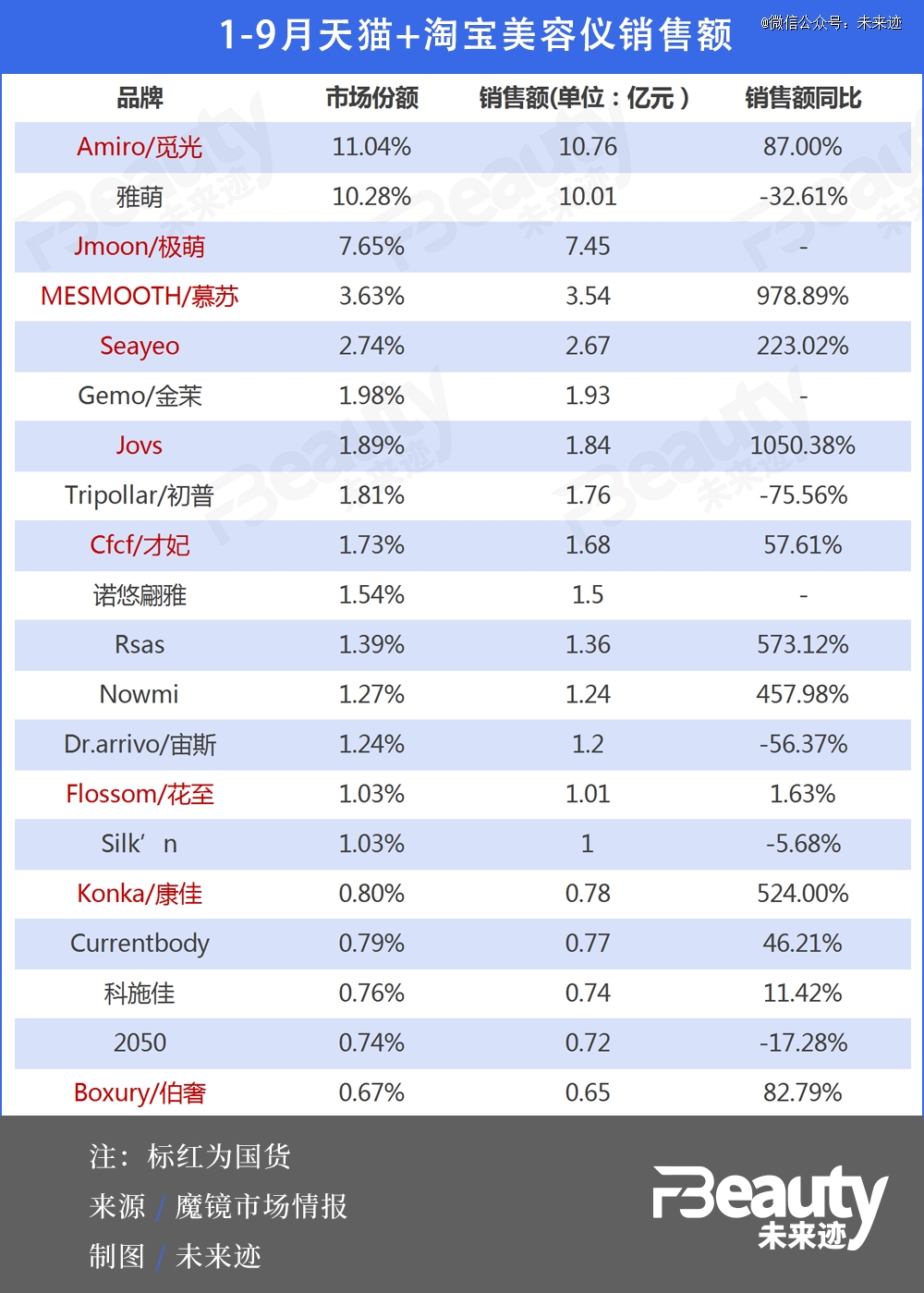

魔镜洞察数据显示,今年(2023年)1-9月,天猫+淘宝平台的美容仪销售额高达97.427亿,销量达2045.6万,均价为476.28元。

就前销售额前20的品牌来看,国产品牌与外资品牌的比例为9:11。前三名里,国有品牌占据了两个席位。其中,国产品牌Amiro觅光以11.04%的市场份额位列*,国产品牌Jmoon极萌以7.65%的市场份额位列第三。

就销售额的情况来看,Amiro觅光的销售额达10.76亿元,与第二名雅萌的10.01亿元较为接近。同时,Seayeo、cfcf才妃、flossom花至等国产品牌的销售额均呈上升趋势,而雅萌、Tripollar初普、Dr.arrivo宙斯等外资品牌均有所下降。

就今年双十一的预售情况来看,国货美容仪品牌已经从销量和数量上全面超越进口品。天猫平台的前十名中,国产品牌与外资品牌的比例为7:3,抖音平台的比例则为6:4,数量均超过外资品牌。同时,国产品牌的排名都靠前,在天猫平台国产品牌占据了前4名,而在抖音平台国产品牌占据了前2名。

那么,国产美容仪是如何凭借短短几年时间实现赶超的?

02 借生产、营销、技术三大条件,国产品牌实现初步跃进

梳理目前市面上主要美容仪品牌的成立时间,可以发现中国品牌成立时间都较晚,主要集中在2015年之后,Jmoon极萌是2021年才成立,但至今已多次冲上各平台销量榜*。外资品牌成立时间较早,例如日本品牌雅萌成立于1978年。

国产品牌成立时间短,却能在短短时间内赶超外资品牌,离不开行业从“草莽期”发展而来的大背景。

尽管最早的一批美容仪品牌成立于1978年左右,但对中国市场而言,正式开始拥抱各类海外美容仪品牌大概是2013年前后。而相较于护肤、彩妆等品类市场,消费者对于家用美容仪这个新兴品类其实并未形成固化的品牌认知。

这就给了大量新成立的国产美容仪品牌机会,在整体品类市场渗透率还不高的情况下,消费者更容易接受新品牌。

与此同时,美容仪行业标准尚未形成,国内美容仪一直处在医疗器械和家用电器之间的灰色地带。此前与美容仪相关的政策大多数为指导性文件,对于美容仪行业并无强制性要求,因此,各类品牌都可以加入到美容仪行业的竞争中来。

在此背景下,国产品牌凭借三大动作逐步实现反超:

1、借助国内完整的产业链,实现快速生产。

作为有着全球最完整产业供应链的中国,对于美容仪这类小型家电产品而言,在有品牌概念之前,其实已经有着成熟的供应链和解决方案提供商。

基于这种产业优势和现状,企业甚至只需做好市场调研和品牌营销,就能够快速杀入这个市场,并且在短时间内实现“研发—生产—销售”的正向循环。这种快速投产、销售的产业形态,也受到了资本市场的普遍看好。

原本的金稻、Notime、mesmooth等海外品牌代工厂,都开始转型做品牌。不少国产品牌一开始也是主打“平替”出圈,低价对消费者而言有着巨大的吸引力。

2、借助电商“东风”,加大营销推广。

在以“高性价比”进行了一些市场及技术累积之后,国产美容仪品牌迎来了它们的“东风”——电商。

当前,大多数品牌都是以淘宝、抖音、京东等电商渠道销售为主。而社交媒体平台的崛起,正式给了已经拥有完整产业链的国产品牌真正崛起的机会。

直播带货、达人“种草”,为国产美容仪打开传播渠道的同时,还成为了美容仪的市场教育途径,让消费者更加了解美容仪技术的各种科技概念。同时,疫情期间导致人们出门不方便,让原本去美容院消费的群体,转移到家用美容仪消费场景中,这间接帮助高性价比的国产美容仪有了“替补”的良机。

以如今的头部品牌觅光为例,作为2015年成立的品牌,觅光最早凭借智能化妆镜出圈。但到了2020年,觅光相继推出脱毛仪、射频美容仪、光疗面罩等家用美容仪产品。

随即觅光在品牌自播、短视频种草、达人直播等多方面全面发力。2022年,觅光通过10位品牌达人带货,销售额就超过了10亿元。蝉妈妈数据显示,2022年觅光关联的达人数量就超过了900个,全面覆盖明星、达人各个群体。

3、加快技术追赶,扩大产品价格带。

在拥有生产、营销条件的同时,国产品牌也在加快技术层面的追赶。

经过一轮发展之后,国产美容仪品牌不再以“高性价比”著称,相反,其产品价格覆盖了各个层级。如觅光的产品价格带横跨2000到7000元,均价较低的才妃,其价格带也横跨500到2500元。

可以看到,国产品牌在价格上与外资品牌已经没有很大的区别,觅光、花至、极萌、Seayeo等国产品牌在淘宝销量最高的产品,也都超过千元。这说明国产品牌已经逐渐摆脱了当年的“高性价比”标签,拥有了一定品牌竞争能力。

总的来说,相较传统产业中重投入、重渠道的行业壁垒,新消费趋势下,在直播带货、社交媒体种草,以及成熟产业链、研发技术等几大因素的加持下,几乎重构了一个商品从研发、生产、销售的资金链路形态。而美容仪行业正是借这一新型的生意模式,实现“超越”。

03 迎来高质量发展阶段,品牌必解“三大难题”

国产品牌的成长也伴随着行业的发展成熟,如今,国内美容仪市场正在迎来一个新的发展阶段。

一方面,抗衰老市场逐渐庞大,美容仪市场迎来新机遇。

在新消费时代,以让自己开心、获得更好的生活体验为目的的“悦己消费”已经成为年轻一代的生活态度。

艾媒咨询发布的《2022年中国兴趣消费趋势洞察白皮书》显示,截至2021年,我国“90后”及“00后”人口量接近3.2亿人,已成为国内消费生力军。其中,六成以上是以取悦自己、提升幸福感为消费核心。他们购买商品不再仅为满足实用需求,而是更多地关注商品的个性化特征和商品附加情感价值。

同时,抗衰老市场也在不断扩大。艾媒咨询发布的《2022—2023年全球与中国抗衰老行业发展及消费者需求研究报告》显示,全球抗衰老市场规模从2015年的1395亿美元增长至2021年的2160亿美元。而中国的抗衰市场也增速迅猛,福布斯的数据认为,中国抗衰老市场未来有1000亿的发展空间。

在这两个市场中,家用美容仪都大有可为。

另一方面,行业迎来监管收紧,技术要求升级。

2021年4月,国家药监局发布关于征求《射频美容类产品分类界定指导原则》(征求意见稿)(下称:《原则》)意见的通知,以规范在医疗器械领域中射频美容类产品的分类界定,并为产业和监管部门提供注册和审批的技术指导。

《原则》中,将三类射频美容仪纳入医疗器械管理,并根据射频美容类产品的风险程度,其管理类别应不低于Ⅱ类医疗器械管理。

2022年3月,国家药品监督管理局发布了关于调整《医疗器械分类目录》的公告,表示到2024年4月1日起,射频类美容仪将纳入三类医疗器械进行管理,未依法取得医疗器械注册证不得生产、进口和销售。

据了解,三类医疗器械是*别的医疗器械,也是必须严格控制的医疗器械。这对行业而言宛如一记重磅炸弹。在此背景下,美容仪品牌要想实现长期增长,必须解决以下三个难题:

1、提升科技水平。

“新规”落地之后,原本没有实际功效的产品想要通过大规模营销投放打造出一个品牌将不再成为可能。未来,美容仪品牌所聚焦的不仅是核心技术和研发能力,还有医疗资质、产品质量和渠道能力等综合实力,“卷科技”成为美容仪市场未来发展趋势之一。

在研发专利方面,极萌背靠由莱集团拥有200+项全球专利申请以及30+项全球产品认证;AMIRO觅光与上海交通大学、浙江大学、四川大学、重庆大学分别成立联合实验室,形成“3+4”科研链条,累计申请408项专利,其中发明专利申请112项;雅萌已获500+项知识产权,其中包含200+专利,并且率先确立“医研共创”策略,目前已走完医研共创的三个阶段。

2、提高复购率,建设品牌忠诚度。

区别于护肤、彩妆等产品的使用周期,美容仪的使用寿命更长,一般正常质量的美容仪产品往往可以使用3—5年。在这种情况下,如何提高产品复购率、培养用户忠诚度,成为美容仪品牌必解的难题。

3、挖掘线下市场。

如今,线上已经成为美容仪品牌的销售主阵地,同时,其增量空间也逐渐缩小。在此背景下,品如何挖掘线上之外的其它渠道的增量,可能成为未来竞争的主要方向之一。

参考海蓝之谜、赫莲娜等各大品牌在商场设置美容坊,挖掘线下产品体验空间,家用美容仪也可以思考如何布局线下产品体验,挖掘商场等实体渠道的增长空间。据了解,目前极萌已进驻上海大丸百货店、北京新世界、杭州万象城、三亚海棠湾等多家国内线下高端商场。

总的来说,行业在法规及品牌竞争之下,将迎来更高质量的发展阶段。而国产美容仪品牌想要延续高增长,必须提升品牌、渠道、研发建设等实力。而当热度逐渐散去,真正竞争或许才刚刚开始。

【本文由投资界合作伙伴微信公众号:未来迹授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。