周四大跌 9.7% 、周五微跌 1.9% 后,阿里巴巴的市值现在只剩 1976 亿美元。作为对比,腾讯的市值是 3886 亿美元,接近阿里的两倍;拼多多市值是 1502 亿美元,有大概四分之三个阿里。

阿里巴巴股价表现不好的原因,主要可能是三个:

①是国内零售业务的业绩( 电商 )尚未完全回暖;

②是集团子公司( 云智能集团,也就是阿里云 )从完全分拆到不再推进完全分拆,公司的战略摇摆不定;

③是创始人马云抛出的减持计划。当地时间 11 月 14 日,美国证券交易委员会( SEC )披露的信息显示,马云家族信托全资拥有的 JC Properties Limited 和 JSP Investment Limited 拟于 11 月 21 日出售阿里巴巴股份,减持金额超过 8 亿美元。

我们先说业绩。

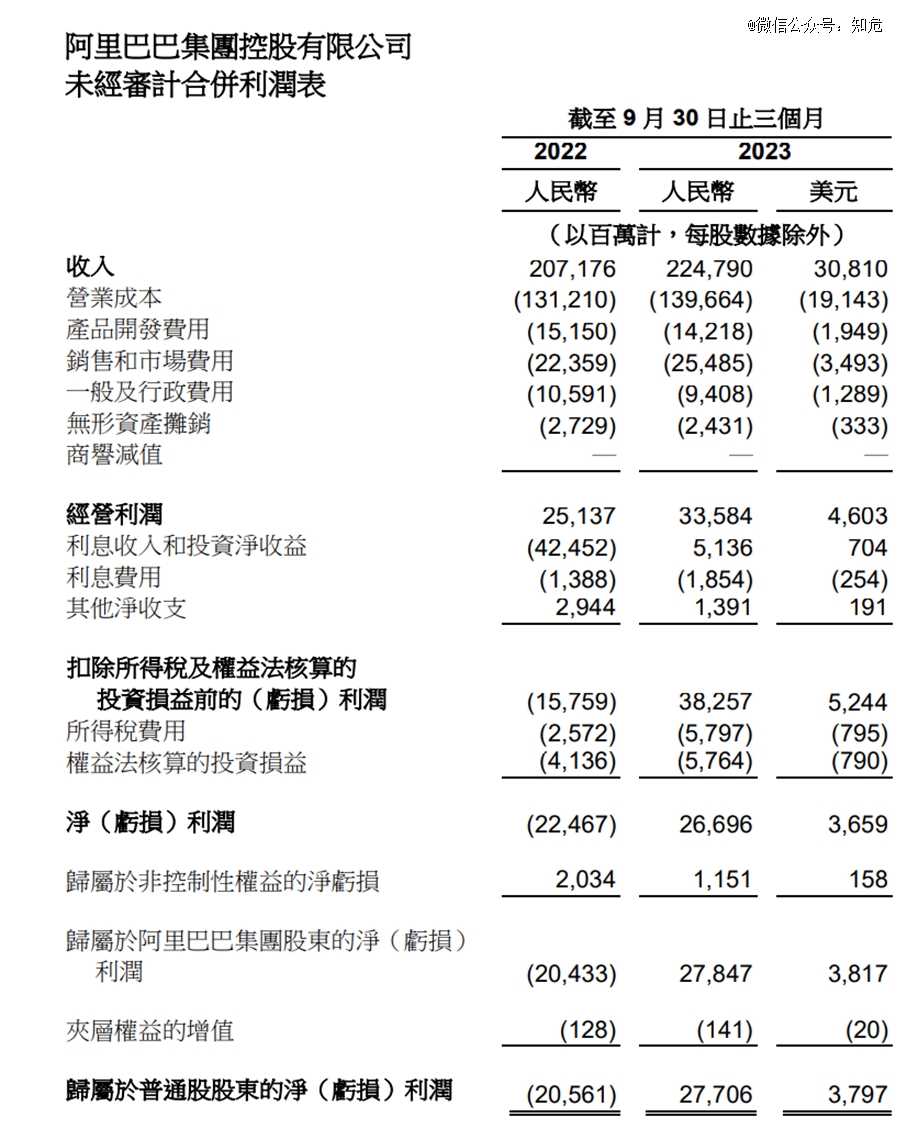

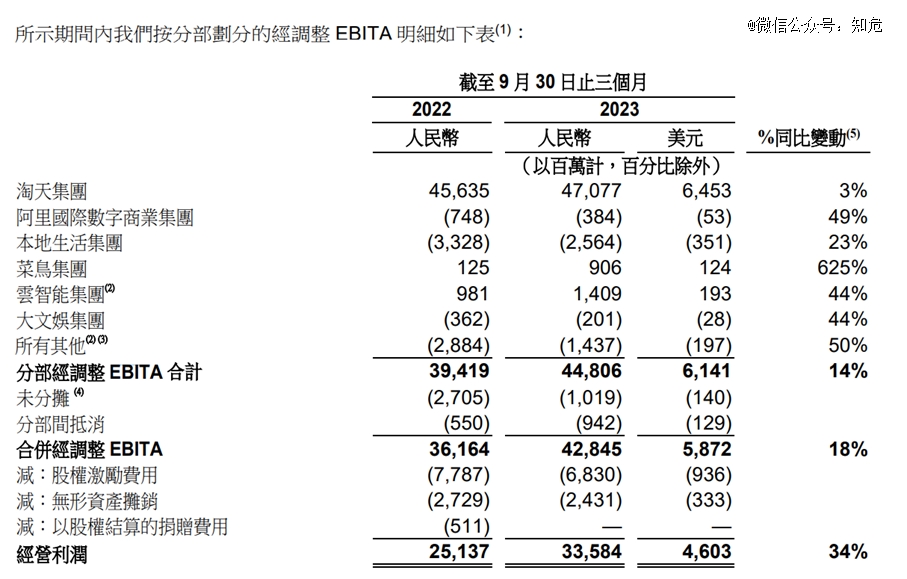

根据新发布的财报,本季度阿里巴巴的收入为 2248 亿元,总体增长了 9%,费用管控得力,经营利润 336 亿元,大增 34%,从整体上来看,业绩其实很不错。

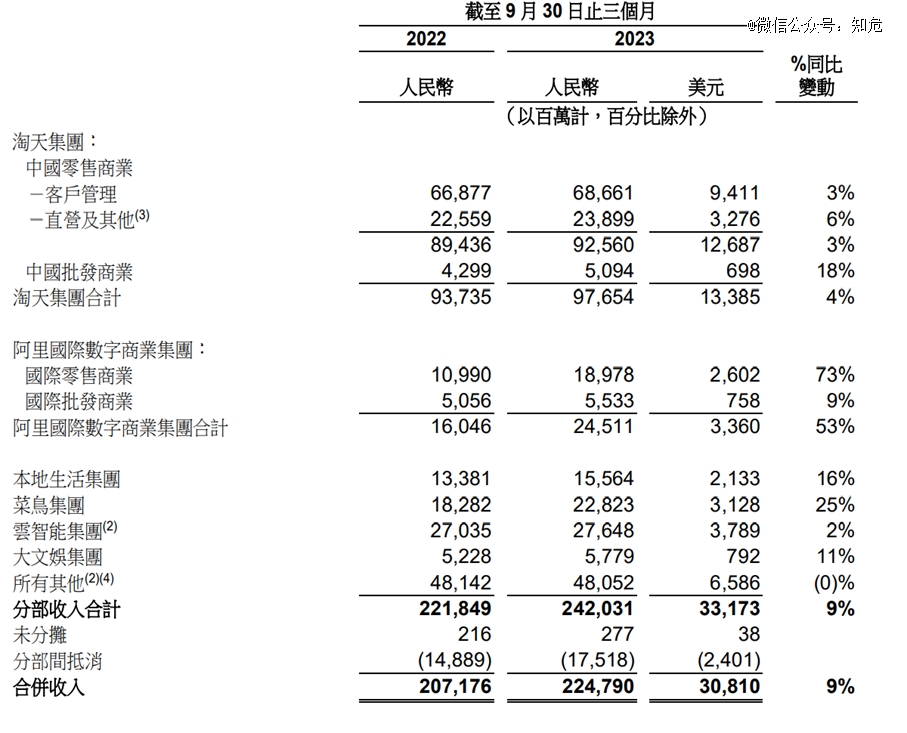

拆开来看,收入的增长主要靠国际电商增长了 53%( 其中国际零售商业的收入爆发式增长 73%,国际批发增长 9% ),带动出海配套的快递业务( 菜鸟 )也增长了 25% 。

并且,国际电商收入大增的同时,亏损也减少了一半,经调整 EBITA 只亏 3.84 亿,亏损率 1.6% 。而配套的菜鸟,经调整 EBITA 则从 1.2 亿增长到 9 亿,离真正实现盈利仅一步之遥。

其余增长较快的业务中,本地生活和大文娱以及创新业务仍不赚钱,经调整 EBITA 转正似乎遥遥无期 —— 本地生活业务目前是阿里巴巴集团中亏损*的业务,本季度经调整 EBITA 亏损 25.6 亿,亏损率16% 。

而被外界抱以期望的国内电商业务和云计算,本季度表现一般。

淘天集团方面,收入和经调整 EBITA,分别增长 4% 和 3%,只是堪堪在拼多多、直播电商等对手的竞争中稳住了大盘。

云智能集团方面的收入为 276 亿元,因为放弃不赚钱的项目加上国资云竞争的原因,同比只增长了 2% 。利润方面的表现则好很多,经调整 EBITA 达到 14 亿,同比增长 44%。

这算是依旧在有力执行云业务的高质量增长。收入、利润一起增长当然是*的,但在云业务如此卷的当下,阿里作为亚洲*的公有云提供商,再追求收入增长是比较困难的,所以还是选择利润要紧。

从估值角度来看,阿里现在已经很便宜了 —— 阿里巴巴现在市值 2000 亿美元,扣掉净现金 630 亿美元后是 1400 亿美元,而阿里巴巴在过去 12 个月里产生了 270 亿美元的自由现金流,EV/FCF 只有约 5 倍,这还没算蚂蚁金服等股权投资的价值。

而正由于估值很便宜,市场对于马云此时为什么要减持是很不理解的,担心会有什么鬼故事。

对于这一点,编辑部也没有明确的看法。但我们认为,公司高管、乃至创始人的增持减持,可以作为辅助判断,但公司股价是否上涨,本质上只跟它回报给投资者的现金流是否持续增长有关。

而在这一方面,阿里在财报中还宣布了 2023 年派息 25 亿美元,加上本季度回购的 17 亿美元,相当于约 2% 的股息率。

目前阿里巴巴仍有约 146 亿美元回购额度,有效期至 2025 年 3 月。

并且,在电话会上,阿里巴巴提到会专注于释放价值,提高股东回报。一个是提高运营业务的投资资本回报率,也就是继续降本增效。

一个是将非核心资产的价值货币化。阿里巴巴账上有 670 亿美元的股票和其他权益投资。管理层正在评估将这些资产的价值货币化的方法,以便为股东带来价值回报。

所以,可以期待阿里巴巴向腾讯学习,卖出部分投资。

至于集团分拆的问题,我们先看菜鸟。8 月份,菜鸟已经在香港联交所提交了招股说明书和 IPO 申请。10 月 10 日,证监会公示已接收菜鸟 IPO 的备案材料。1 个月后,11 月 10 日晚间,证监会发布境外发行上市备案补充材料要求,其中就包括菜鸟智慧物流网络有限公司( 菜鸟 ),要求公司就股权结构、股权激励、控制架构、规范运作、独立性、分拆安排六方面事项进行补充说明。

而出具上述补充材料为公司 IPO 期间证监会例行流程,所以这说明菜鸟的独立上市正稳步推进中。

既然其他子公司的独立上市都在正常推进,所以阿里云分拆上的突变,或许不必过度紧张。

关于这件事,管理层电话会中给出的说法是,“ 考虑到芯片出口限制带来的不确定性,阿里巴巴将专注于开发基于新兴的人工智能驱动的对网络化和高度规模化云计算服务的需求的可持续增长模式 ”、“ 阿里云为我们自己的所有业务提供*的技术能力 ”。

这些话可以理解出两个含义。*个是,在人工智能竞赛如此强烈的现在,太早放阿里云独立或许还不是时候,阿里云仍然需要阿里巴巴集团的扶持才能成长的更好,而阿里巴巴集团似乎也需要这个 “ 变数 ” 来为未来博得更多的可能( 就像OpenAI 之于微软一样 )。第二个是,阿里巴巴认为自己旗下其他业务也需要阿里云作为技术底座来支撑,所以让阿里云完全分拆暂时看并不明智。

上次宣布完全分拆阿里云时,知危编辑部层分析过,这会是一种释放估值的方式,因为分拆会吸引对电商不感兴趣但对云业务感兴趣的人投资,不分拆时是 “ 团购价 ”,分拆后是 “ 单点价 ”,价格自然会上去一些。

现在,不完全分拆了,价格自然回归为 “ 团购价 ”,并不意外。

虽然阿里巴巴这短短半年间就来了个 “ 反复横跳 ” 的操作,看起来有些儿戏,但变得快也意味着反应得快,毕竟现在的市场风云变幻。

结合人工智能的潜在机遇、复杂的外部环境来看,这可能是当下一个更为稳健的好选择。

【本文由投资界合作伙伴微信公众号:知危授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。