生物医药投融资寒冬下,没有浇灭核药赛道火热的暖意。

今年以来,全球核药领域共发生18起融资事件,总融资额超过60亿美元;中国共有4起,融资金额合计超13亿元,其中,不仅近日核舟医药完成数千万美元种子轮融资,先通医药更是完成了年内医药领域*的一笔市场化融资,金额高达13.7亿元。

资本的积极入局,揭示着核药背后巨大的商业价值。

诺华当家RDC产品Pluvicto在晚期前列腺癌上展现了确证的疗效(超过2倍的rPFS获益),同时在上市第二年就有望跻身十亿美元俱乐部(前三季度销售额7.07亿美元),这还是在上半年产能短缺和新患者纳入暂停的背景下;诺华另外一款适应症较小的RDC产品Lutathera放量开始加快,前三季度的销售额4.58亿美元(同比增长34%)。

于欧美等海外发达国家而言,核药领域有诺华、拜耳等巨头把持关隘,这使得Biotech等新入局者突围更为艰难;反观于中国,由于本身起步较欧美较晚,且核药本身技术、准入壁垒较高,仍是一片蓝海,存在大量机会。

01 国内核药行业一片蓝海

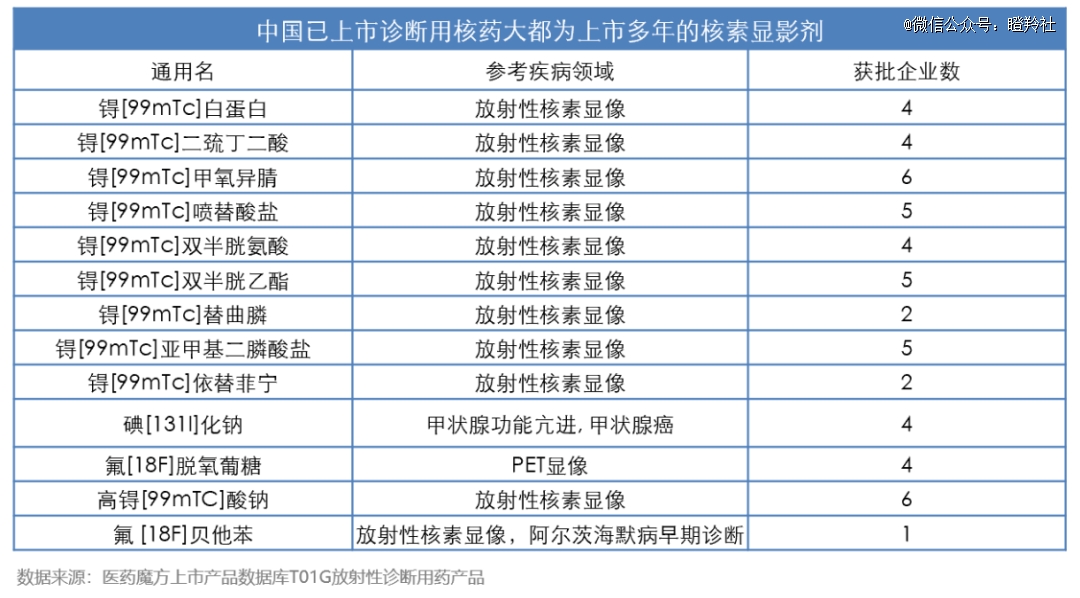

按用途分类,核药可分为诊断用核药和治疗性核药,不过正如《医用同位素中长期发展规划2021-2035年》提到:国内自主原创性放射性药物缺乏,目前临床上使用的均为仿制品种。

以诊断性核药为例,尽管国内相关批文目前已经超过50个,但仔细分辨品种后会发现大部分均为上市多年的显像剂,几乎看不到创新型诊断类核药批文的身影;而创新治疗性核药的格局则更为缓和,如在近年上市的钇[90Y]树脂微球,海外已经上市了20年,靶向创新治疗性核药极为稀缺。

创新药物的缺位,不仅短期内局限了核药市场规模的快速,而且也使得国内外大量未满足疾病患者治疗获益差距拉开,如部分胰腺神经内分泌肿瘤患者,接受新型靶向核药治疗后生存期可突破10年,而国内普遍在5年以内,种种因素都促使核药市场加速发展。

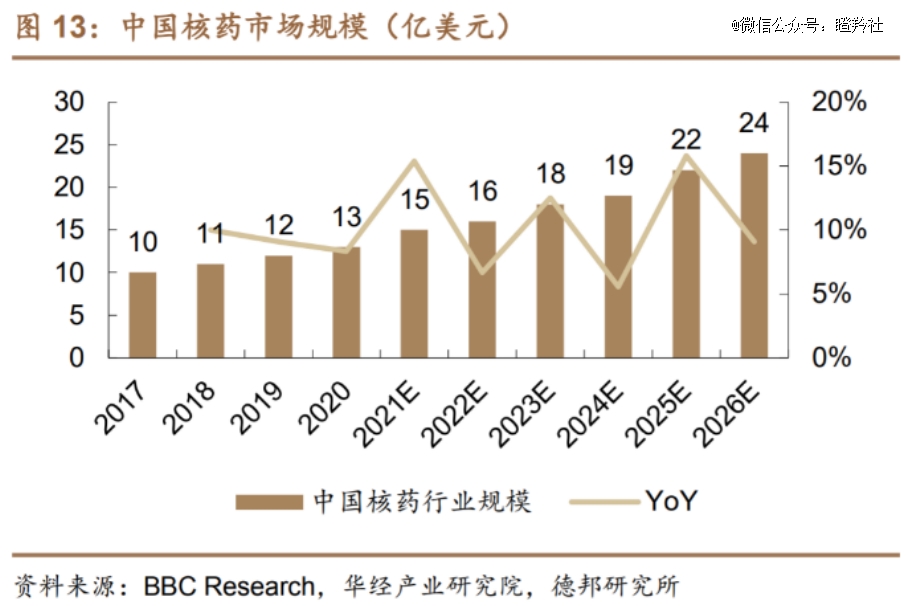

据德邦医药数据显示:2020年国内核药市场规模约为13亿美元,2017-2020年复合增速为9.9%,预计2022-2026 年间以10.7%的增速稳定增长,2026年市场有望接近24亿美元。

经过欧美相对成熟核药市场多年验证,RDC(放射性核素偶联药物)逐渐成为主流开发领域。

更重要的原因是,核药诊疗一体化逐渐成为未来肿瘤诊疗临床方案升级的趋势与共识,RDC的特点*顺应了这一时代趋势。

RDC由靶向定位元件(抗体或小分子)、连接臂、螯合物和放射性同位素四个部分构成;与时下大热的ADC不同的是,RDC不再是小分子,而是放射性核素。所以,RDC不仅继承了核药对肿瘤的强杀伤力,同时无论在实肿瘤还是血液瘤,RDC均可实现对微小病灶的灵敏无创检测或是多转移病灶的精准安全治疗。

另外,研发者可以通过替换RDC上的放射性同位素,使相同的靶向偶联药物可分别用于诊断成像及精准治疗,如替换18F、68Ga等形成诊断RDC,或结合177Lu等构成治疗RDC,实现诊疗一体化。

02 遥遥*的瑞迪奥

一款全新的国产自主研发创新型RDC映入投资者视野。

11月19日,国内创新药企瑞迪奥与品牌商业化运营企业百洋医药签署商业化协议,把自主研发的核医学1类创新药99mTc-3PRGD2等系列放射性药品及SPECT等影像设备产品,交由百洋医药*代理运营。

99mTc-3PRGD2是瑞迪奥自主研发的一种锝[99mTc]肼基烟酰胺聚乙二醇双环RGD肽注射液,其不仅是多年来国内*自主研发的肿瘤显像类1类创新药,也是全球*个用于SPECT显像诊断的广谱肿瘤显像剂,目前Ⅲ期临床已结束,处在上市申请进程中。

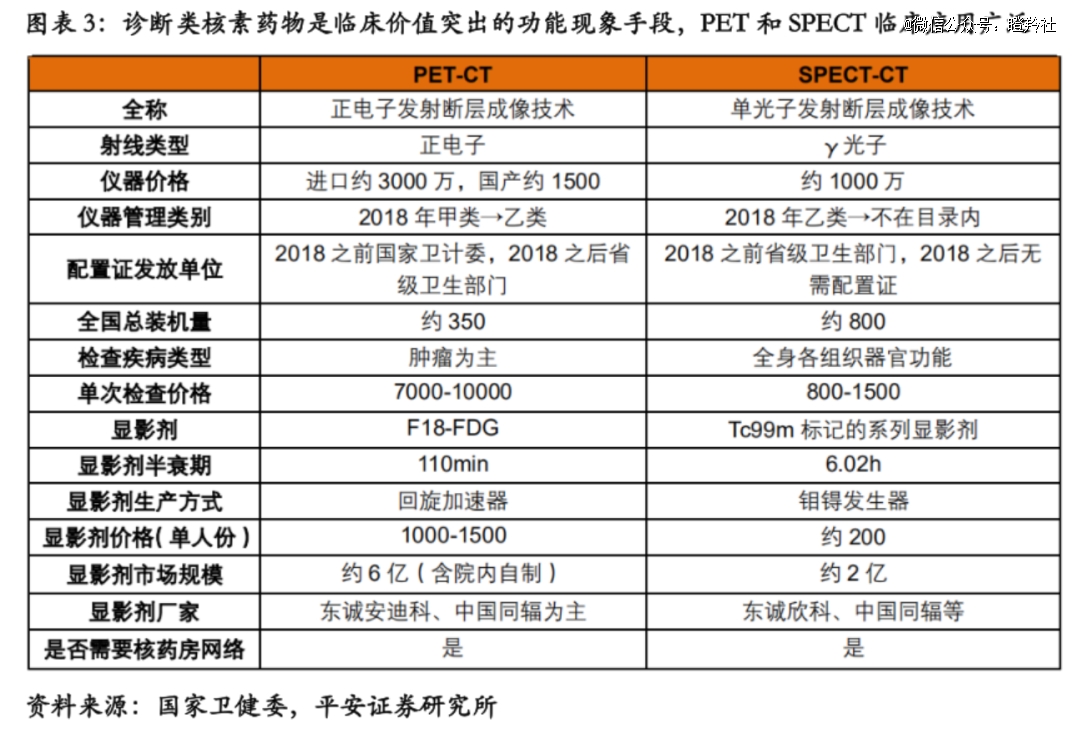

过去多年来,因具有较高成像度、可进行肿瘤诊断等功能,PET/CT检查成为核医学中最常见的临床应用之一。其中,推动PET/CT技术高速发展的,是PET/CT检查可以进行肿瘤分期、诊断转移、疗效监测,从而辅助治疗方案的制定、预后评估等,所以癌症患者一般要经过多次的PET-CT检测,PET/CT的市场空间也随着癌症治疗市场腾飞。

数据显示,仅以18F-FDG为例,2021年国内整体市场规模不超过10亿元,而远期市场空间有望达到80亿元,这足以证明广谱肿瘤显像剂长远的市场发展空间。

不过,PET/CT影像技术的局限性在于:1)PET/CT价格昂贵(2000万到5000万不等)、全国PET/CT设备数量稀少(仅400余台);2)PET/CT单次收费昂贵(0.8-1万元),且绝大多数地区未纳入医保,患者可及性差;3)PET/CT显像药物制备相对复杂,需要医用回旋加速器,基层医院难以开展。

99mTc-3PRGD2的研制成功将改变核医学SPECT/CT影像技术不能用于肿瘤诊断的市场认知,同时将打开并加速SPECT技术在临床肿瘤显像诊断领域的想象空间。

99mTc-3PRGD2 SPECT/CT的临床三期数据显示:其不仅具备较强的安全性,而且与18F-FDG PET/CT相比,对肺部肿瘤良恶鉴别诊断的准确性无显著差异,对肺癌淋巴结转移诊断的准确性更为显著。

同时,与PET影像技术相比,SPECT设备普及率高且相关药物制备简单,SPECT显像临床检测费用低,过去SPECT因缺少有效的显像药物限制临床肿瘤显像诊断应用的窘境,未来将因99mTc-3PRGD2的获批上市而解除。99mTc-3PRGD2上市后的商业化加速,也能使更多患者受益。

值得注意的是,99mTc-3PRGD2属放射性核素偶联药物(RDC)范畴。作为目前全球核药研究领域热点,RDC被认为是*潜力、效果*的核素药物研发方向。诺华爆款核药Pluvicto、Lutathera均属此列。

另外,过去SPECT设备被PET硬压一头与扫描范围、灵敏度、精确度息息相关,核医学设备与核药往往是“枪”和“弹药”的关系。除了核药研发外,瑞迪奥还布局了及高灵敏度核医学SPECT/CT的研发制造;其自研的SPECT/CT为非对称四探头SPECT探测器、大孔径,可提升分辨率、缩短检查时间,实现了设备开发和核药研发生产的闭环生态。

03 百洋创新模式大布局

瑞迪奥吸引市场众多眼球的背后有一个重要的幕后推手,那便是百洋医药母公司百洋医药集团。

除了百洋医药本次与瑞迪奥携手共同推进RDC核药、分子影像设备商业化外,早在2022年,百洋医药集团对瑞迪奥进行战略投资,成为了瑞迪奥重要的核心股东。

而此次瑞迪奥的成果,展现的是母公司的另外一层核心竞争力:作为产业投资人的眼光和布局。

如核药领域,百洋医药集团除与瑞迪奥共同进行核药及相关配套设备的研发推进,还布局了核医学分子探针平台,帮助核药做双环肽的筛选。

双环肽简单字面理解实际是两个环肽组组成的双环肽,其由于分子量介于小分子和大分子之间,可以发挥在低浓度下即可表现显著的活性,还可具备小分子透膜和抗体模拟蛋白质功能的特性,及具备肽类药物副作用小、安全性高的特点,其相关特性将帮助核素药物进一步提升靶向性和精准度。

2023年3月和5月,诺华、拜耳曾分别以5000万美元+17亿美元里程碑、4500万美元首付+潜在17亿美元里程碑拿下Bicycle公司的双环肽RDC权益,进一步彰显了MNC对于这个方向的看好。百洋医药集团在双环肽技术领域的前沿布局有望帮助核药在下一代药物技术发展上取得*优势。

如此能看出,与传统药企不同,百洋一方面是产业链纵深布局,一方面集团内各体系相互协同:百洋医药集团与国家级院校科研机构合作挖掘源头创新,旗下产业基金投资早期的Biotech项目并锁定其商业化权益,最终让百洋医药商业化平台实现源源不断的创新品种纳入。

这一模式的优越性在于,投资和孵化的项目几乎均由母公司出资,上市体系完全规避了项目投资的风险;同时,待创新项目成熟后,也可借助上市公司的商业化能力,把创新产品的市场价值进行快速释放。

这一创新模式的威力已经初步显现,其中最经典案例莫过于百洋医药正在运营的人工心脏:百洋医药集团2016年起对同心医疗多轮投资,目前同心医疗已经成为国内心室辅助装置市场的领军者,其核心产品——NMPA*认可的全磁悬浮技术人工心脏,已有超过160例的植入。

结语:面对如火如荼的核药市场,百洋和瑞迪奥并非跟随者,而是站在了全球前沿的眼光选择了能优化医疗场景、市场*的技术进行布局。核药创新黄金时代已到,国内药企也将加速创新,去满足巨大的临床未满足需求。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。