关于“低价京东”,刘强东终于给出了解法:要在全品类上提高天天低价心智。

在此战术下,京东百亿补贴8月SKU数量达到6月的两倍,Q3商家数量也保持了三位数的增速。

财务数据方面,三季度利润水平创下历史新高,实力回击了市场的质疑。

但这一组“超预期”的数据,似乎经不起仔细推敲。

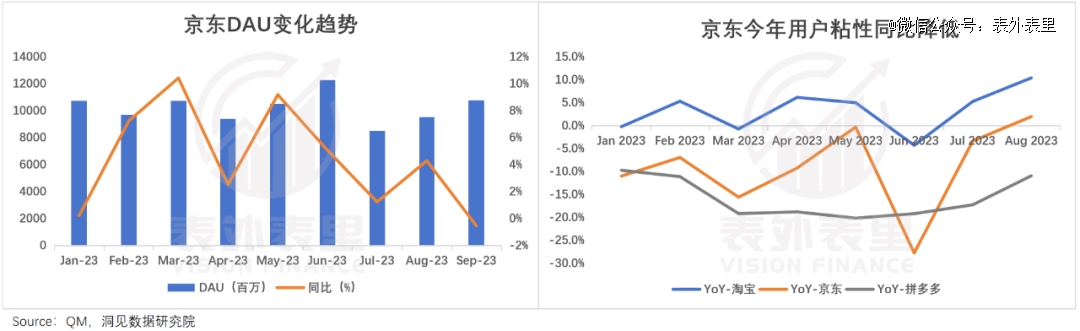

可以看到,全面低价策略以来,京东只有补贴初期和大促时用户数据才有所增长,其他大部分月份的DAU增速乏善可陈,甚至用户粘性还同比降低。

今年前三季度,京东商品收入同比下降0.9%,未能跑赢1-9月全国网上零售总额同比11.6%的增长,多少也说明了全面低价的战略有待商榷。

事实上,决策的核心在于权衡与取舍,面面俱到,很可能最后什么也得不到。

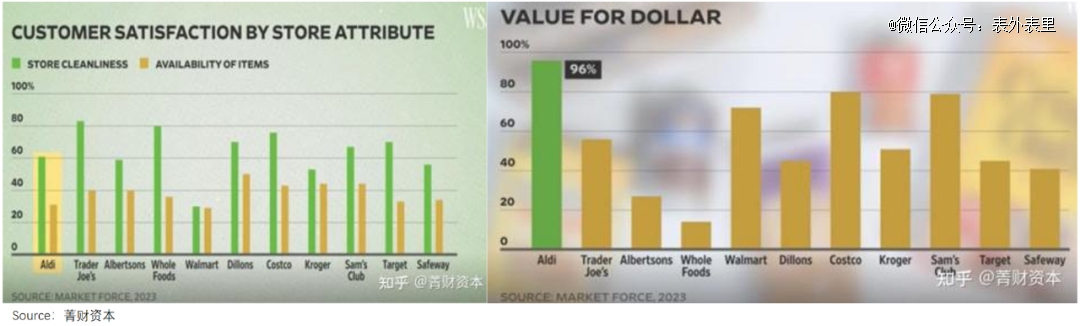

参考海外ALDI、Costco等零售公司的经验可以发现,它们做低价都不是价格普惠,而是集中资源投入优势品类,达到“以小谋大”的效果。

与之相反,后期ALDI大幅扩展SKU后,其南方和北方公司均出现了亏损。

回到京东,没有打全面价格战的规模,却采取全品类天天低价的策略,是一件比较糟糕的事情。不如集中火力打局部战、优先战,在自营3C家电上做到*,正如京东过去的slogan“买3C,上京东!”一样。

或许重拾初心,采取差异化竞争策略,并不断强化用户心智,能更快突围。

01 撬动低价心智,自营3C家电才是“王炸”

在众多媒体的笔下,ALDI有着一个传奇的形象:通过有限品类的低价策略,有效地抵御并战胜了多个竞争对手,包括零售巨头沃尔玛。

可以看到,ALDI常年将面包、牛奶、鸡蛋、牛肉等核心高频商品“天天低价”。这些每天都要吃的东西降价,远比刀叉碗勺降价更能挑动用户的神经,也更易形成强烈低价心智。

而能“天天低价”的前提在于,一方面,这些商品本身的高频特性决定了更高的周转率(核心单件商品周转率是沃尔玛的5倍),节省了仓储成本。

另一方面,ALDI坚持不扩大品类——其品类数量仅仅是沃尔玛的1/66。这使得ALDI的单品采购额是沃尔玛的12.5倍,对供应商的议价能力得到加强,采购成本得以降低。

如其创始人曾在关于ALDI系统的公开声明中说道:较少的品类让我们的成本非常低,如今我们的运营成本仅为11%。

这样的有限品类低价,虽然无法吸引“大而全”需求的客户,却能牢牢抓住“极度价格敏感型”人群。

低价“钩子”引进门,再花点心思让顾客顺带购置点酒水、零食等,收入不知不觉就提高了。

Costco的路径类似,用便宜且标榜品质的自有品牌引流,通过让中产们死心塌地,拉动消费频次、客单价,庞大的销售量推动全链条成本压缩,又能进一步保障Costco的低价。(详情参考《》)

也就是说,不需要all in全品类,选取具备“高价格弹性,高周转”的核心品类,集中资源做低价,就足以撬动整体低价心智。

回到京东来说,其自营3C家电品类,正符合这样的特性。

可以看到,得益于宣传和建设之功,3C家电在京东的正品心智很高,对其价格变动,用户极为敏感。比如,你瞄了很久的索尼单反突降近500,你能不激动。

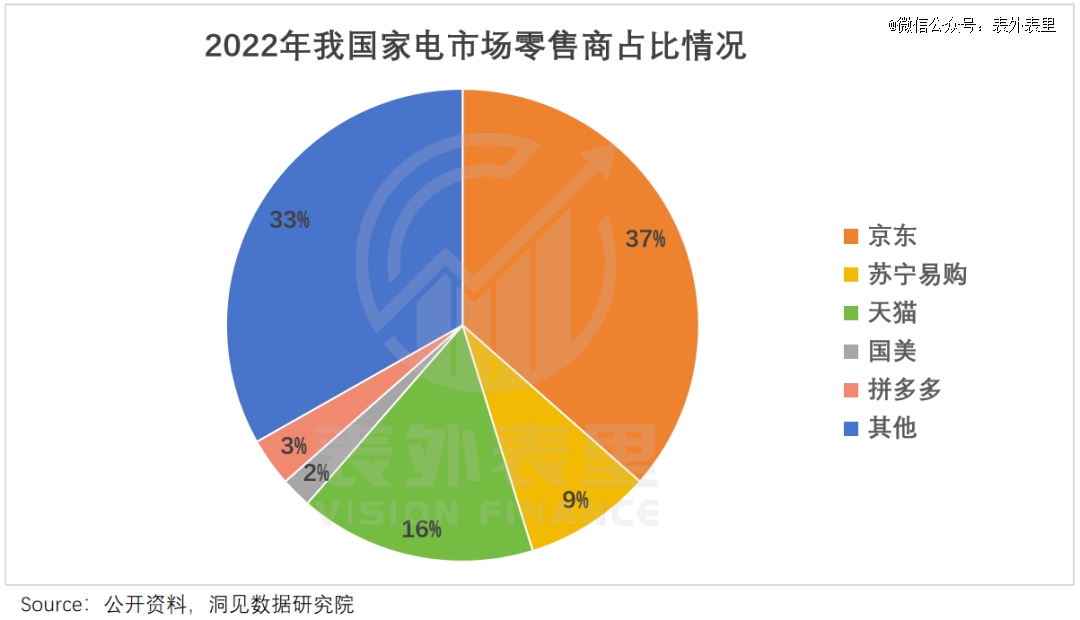

另一方面,3C家电品类本就是京东的舒适区。数据显示,2022年京东占我国家电市场零售额达到36.5%,且据2023Q2电话会议,家电业务仍在扩大市场份额。

如此大的销量占比,意味着京东拿货时,砍价的底气足足的。同时,作为标品的3C家电天然适合自营囤货,大规模采购又能进一步强化价格优势。

久谦中台统计显示,京东8月百亿补贴的400个价优SKU中,3C家电占比超2/3。

更何况,自营3C家电商家在价格体系上,也没那么“死板”。

可以看到,无论抖音超头直播促销,还是拼多多百亿补贴,3C家电都是主力之一,乱价从线下转战线上,品牌的价格体系被冲击得“粉碎”,下半年以来,一大批头部家电企业被逼得跳出来,公开diss非品牌授权店铺。

经这一遭,品牌商自己似乎没有必要,在京东上面死守价格体系。

由此来看,京东完全可以像ALDI、Costco那样,从核心品类自营3C家电切入,和大家“交个朋友”,培养起低价心智。

更何况,这张王牌也比全品类低价,更契合京东当下的现实。

02 iPhone比拼多多贵1000元,还想养出下蛋母鸡?

全品类补贴的商品价差一出来,那些被京东“全网*”口号吊足胃口的血拼族,一整个大泄气。

以iPhone为例,补贴大头都在第三方商家,价格勉强跟拼多多持平;而京东自营的部分,比拼多多贵了上千元。

相比用户的意兴阑珊,京东却是兴致勃勃。

毕竟“器重”第三方业务,不仅能让京东避开品牌对其扰乱价格体系的指控,*卷低价,毛利率也更高。

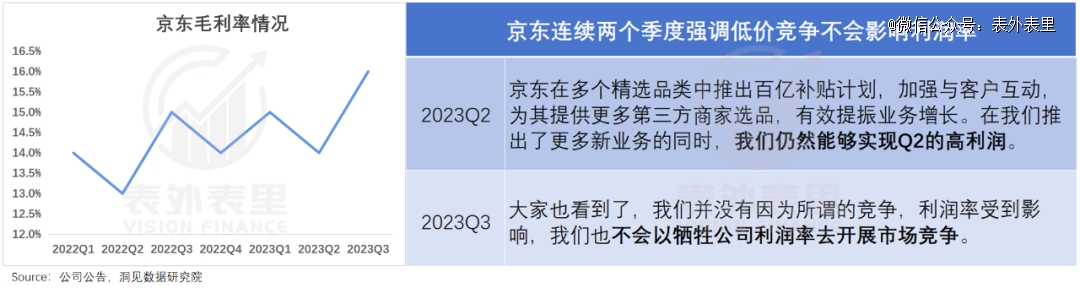

如下图,京东的毛利率已经连续两个季度提升,管理层脸上都笑开花了,接连在电话会议上强调:低价战略没有影响到京东的利润,京东不会以牺牲公司利润率去开展市场竞争。

甚至随着第三方生态的逐渐完善,管理层开始畅想起生态正循环:我们会继续坚持长期战略,使自身模式形成一个长期持续的良性循环。

但理想很丰满,现实很骨感。

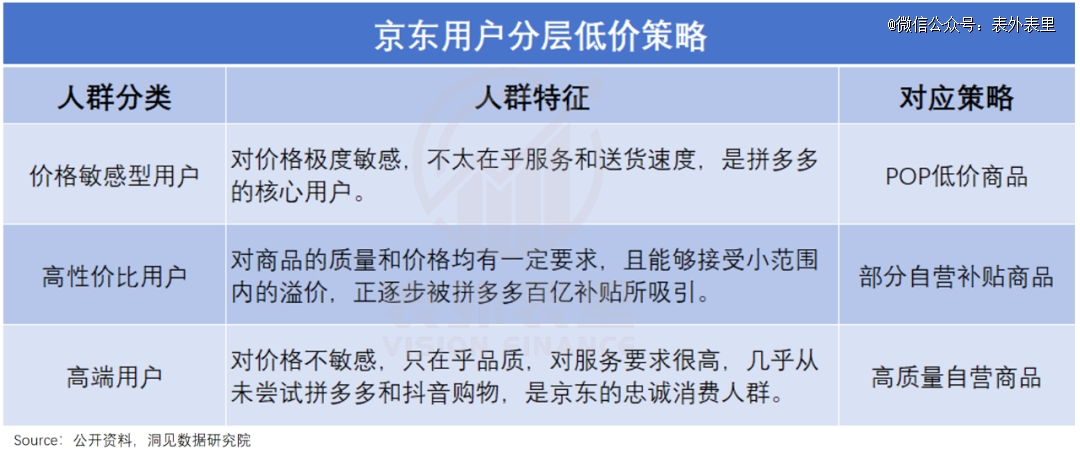

在京东的设想中,全品类低价是多赢的举措,如下图,可以通过品类上的一一匹配、投其所好,将价格敏感型、高性价比、高端用户全部捞进来。

而上述说过,这种诉求,靠集中资源扶持自营3C家电就足以撬动。

一旦京东自营3C家电价格优势变得诱人,高端用户不必说了,那些被拼多多百亿补贴吸引走的用户,首先就会被唤回。

正如一位用户所分享的:“京东补贴自营iPhone才足够有吸引力,即使比拼多多贵200我也会在京东买,毕竟京东有正品保证,物流也快,售后也更安心一点。”

且赢得这部分高性价比用户的忠诚,又能进一步加强京东在3C家电领域“快”和“好”的心智,巩固现有优势。

此外,近两年购买家电的核心群体,即冲着低价来的三四线新用户,也会被京东自营3C家电所吸引。

他们的消费习惯大多是这两年才转移到线上,天然的敏感度让其能迅速感知到优惠,再配合京东在下沉市场的家电专卖店,又能直观感受到自营的快和好,获得和其他平台不同的体验。

也就是说,集中力量补贴自营3C家电,更有留住、唤回老用户,吸引新用户,盘活流量源头的可能。

而随着平台流量的扩大,也能够带动其他品类转化,吸引更多第三方商家入驻。第三方业务更高的毛利率,又能继续为强化自营3C家电低价心智提供支持,从而实现管理层畅想的良性循环。

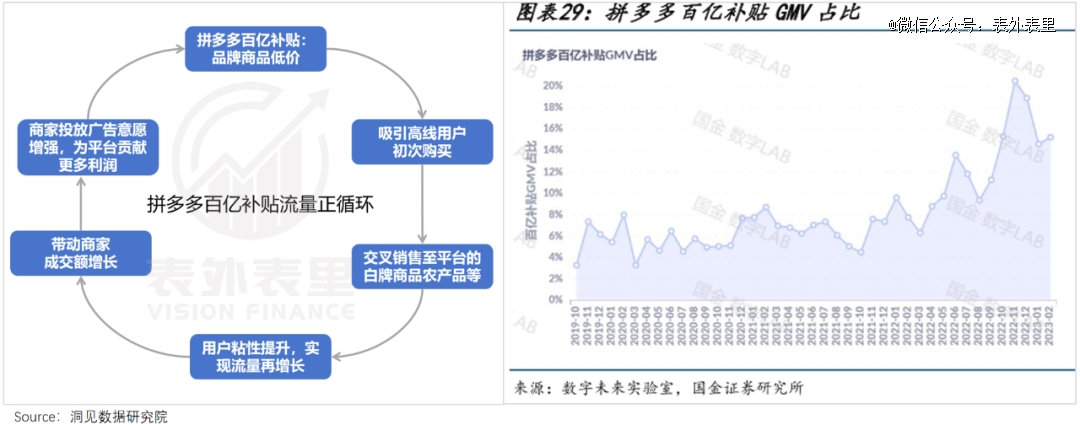

毕竟拼多多的百亿补贴,已印证了这一路线。

补贴把品牌商品价格打下来,招揽高线新用户,人来了就能顺势交叉销售农产品等品类,实现流量再增长,商家闻着腥味咔咔投广告,贡献更多利润,拼多多拿着钱再投入补贴。

最新纪要显示,今年双11拼多多百亿补贴GMV占比,已经达到26-27%。

反观京东当下的全品类低价,不仅难以持续提振用户数据,还在不断消耗自营生态生产的流量。

实行第三方商家流量平权和过早商业变现后,越来越多价格更便宜或者打了广告的第三方商家,展现在了最前面。这虽然吸引了部分对价格敏感的新用户,但对老用户而言并非好事。

比如,今年以来,在京东购物一不小心就遭遇“非自营刺客”的情况层出不穷:

“在百亿补贴页买了空调,外机运损了,找售后发现货不是京东自营,问题一直解决不了。”

“在京东买了水果,四天都没收到,一查才发现买的非自营店铺。”

如此固然拉动了第三方订单的短期增长,但长期可持续性存疑,因为铁粉们被刺客了一次,要么避着第三方商家走,要么干脆就避着京东走。

按京东的规划,第三方商家还会继续快速增长。据久谦数据,京东自营与第三方的GMV比例大致为7:3,而管理层的最新披露里,未来这一比值要稳定在4:6。

这必然会不断蚕食自营业务,意味着无法通过“订单量扩大-优化履约成本”来降低自营价格,或将进一步减弱自营造血/生产流量的能力。

此外,本就冲着第三方低价的新用户,忠诚度大多都不堪一击,一旦没了补贴,可能又惦记起了别人。更进一步,即使他们留在平台,也难交叉销售到价格相对较贵的自营业务。

由此来看,京东当下通过第三方做低价的策略,不仅难培养出新的下蛋母鸡(流量再增长),还在抢食并挤压之前成熟母鸡(自营业务)的资源,很容易陷入“死亡螺旋”。

03 小结

刘强东回归后,那个熟悉的“狼性”京东似乎也回来了。

虽然提出“低价战略”有点晚了,但京东依然是最早发现问题、直面问题的一批公司,甚至还公开了问题,战力强势。

但全品类补贴导致的资源分散,让最受用户信任的自营3C家电失去了魅力。而京东倚重的第三方,不仅难以撬动流量再增长,还在消耗着自营生态生产的流量。

相比之下,把火力集中在自营3C家电上,或许离盘活流量、建立业务闭环更近。

【本文由投资界合作伙伴微信公众号:表外表里授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。