A股资本市场萎靡不振,生猪养殖板块更是遭遇持续抛售,投资者苦不堪言。

行业*的牧原股份从历史最高价的90元一路暴跌至如今的38.58元,跌幅超过50%。且在最至暗时刻的10月,股价更是来到了31元左右的价格。

新希望从最高峰的42.2元一路狂泻至如今的9.12元,跌幅超过76%,市值蒸发逾1500亿元。12月1日,新希望股价盘中一度闪崩逼近跌停,收市仍然大跌8.8%,创2019年2月以来*水平。

投资者在熬,猪企们也都在熬。

今年9月底,新希望董事长刘畅就曾发布全员信表示,近年来,全球经济不确定性加大,国内外形势复杂,原料价格波动频繁,猪价持续低迷,社会库存高企,终端消费疲软,种种外部的被动因素,让公司处在了一个“前所未有的困难环境”。

本轮猪周期下行时间远超过去历史记录,活下去成为了当下最为真实的写照。

01

11月30日,新希望官宣定增预案,总额度不超过73.5亿元,创下上市25年以来*定增记录。这笔募资主要用于猪场生物安全防控及数智化升级项目、收购控股子公司少数股权项目、偿还银行贷款,额度分别为36.46亿元、15亿元、22亿元。

很显然,此举也侧面印证了新希望面临的经营困境,资本市场也用脚投票。

今年前三季度,新希望营收1067.5亿元,同比增长6.3%,归母净利润为-38.58亿元。其中,养猪业务亏损扩大至43亿元之巨,而同行的温氏养猪亏损37-40亿元,牧原亏损11亿元。

不过,后两者已经在三季度实现了扭亏为盈,温氏盈利1.59亿元,牧原盈利9.37亿元,而新希望则单季度继续亏损8.75亿元。

要知道,三季度生猪价格整体呈现上涨态势。6月底,生猪均价为13.95元,7月底为15.3元,8月底为17.46元,9月底为16.34元。

牧原亏损幅度最小,是因为养殖成本最有优势。其三季度完全成本已经下降至14.5元/公斤,较一季度整整下降1元/公斤。而新希望三季度为16.3元/公斤,温氏为16.2元/公斤,后两者披露的养殖成本不包括诸多的费用分摊,其真实养殖成本应该要高于披露值。

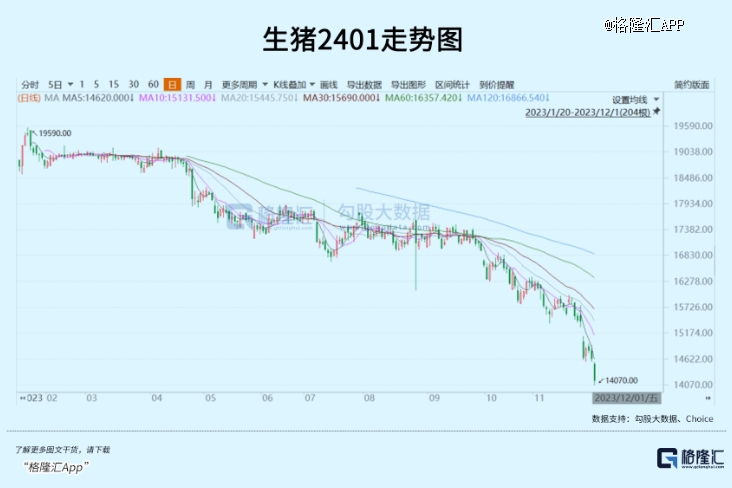

10月,生猪价格持续暴跌,当前最新价格已经回落至14.82元。且按照生猪主力合约2401的指引,到明年1月均价可能逼近14元。

这也意味着牧原有可能出现2014年上市以来首次年度亏损,而新希望则有望出现连续3年的亏损。

如此糟糕的现实环境,新希望的财务压力可见一斑。

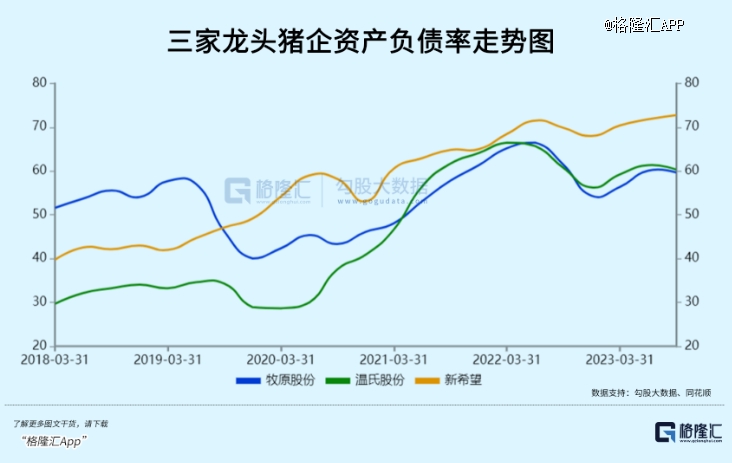

2020-2022及2023Q3,新希望总负债为580.7亿元、862.55亿元、929.6亿元、969.67亿元。同期,资产负债率持续攀升,分别为49.2%、53%、64.98%、68%、72.76%。相比同行,新希望资产负债水平要高于温氏和牧原10%左右。

截止9月底,新希望短期借款164.56亿元,一年内到期非流动负债150.98亿元,流动负债577.61亿元,而账上货币资金115.97亿元,流动性压力比较明显。

当前,新希望遭遇困境源于上一波非洲猪瘟带来的产能急速扩张。2020年募资40亿元,2021年发行81.5亿元可转债,均倾注在养猪业务上。

2019年出栏量仅仅355万头,2020年就达到了829万头,2021年继续攀升至998万头,2022年更是达到1400万头。今年前10个月,出栏总量已经来到了1453万头,但扩张已经大幅放缓。

对于养猪而言,高成本大幅扩张从来都是一件很危险的事。每一轮猪周期,都有大型养猪企业倒下,上一轮有雏鹰农牧,本轮正邦科技也已经走到了破产边缘。

好在,新希望家底厚,养猪板块营收只占到15%,而大头还是老本行的饲料,占比56%。这部分业务毛利不高,但能够带来很稳健的现金流,支撑公司熬过本轮猪周期理应没有问题。

02

过去20余年,养猪行业有明显的周期性,大致每个周期4年。具体来看:

2006/7—2010/2,上升周期20个月,下跌周期27个月,猪价*5.96元,猪价最高17.45元,*涨幅192%。

2010/5—2014/4,上升周期16个月,下降周期31个月,猪价*9.08元,猪价最高19.92元,*涨幅119%。

2014/4—2018/5,上升周期26个月,下降周期23个月,猪价*10.01元,猪价最高21.2元,*涨幅112%。

从2018年5月开始算,猪周期按照4年历史规律应该在2022年4月前后实现反转,接着应该就是24个月左右的上行期。

事实上,2022年4月开始,猪价确实开始狂飙,从月初的12.23元一路飙升至10月下旬的28.32元。短短半年时间,猪价累计上涨131%。但是,从去年10月开始,猪价一路暴跌,到今年7月,猪价仅仅只有14元左右,较高峰累计下跌了50%。

去年一年,等来的是一个虚晃一枪的假猪周期。

刨除去年几个月大涨外,其余时间猪价均在下跌,且大部分时间均在历史相对较低水平附近。严格意义上说,从2018年年中至今,本轮猪周期已经持续5年半了,远超过去任何一轮周期时间跨度。

为什么本轮猪周期跟过去任何一次都不一样?

*,非洲猪瘟持续存在,给养猪行业带来巨大扰动。此前产业对高猪价在时间和空间上有巨大预期,敢于负债经营。

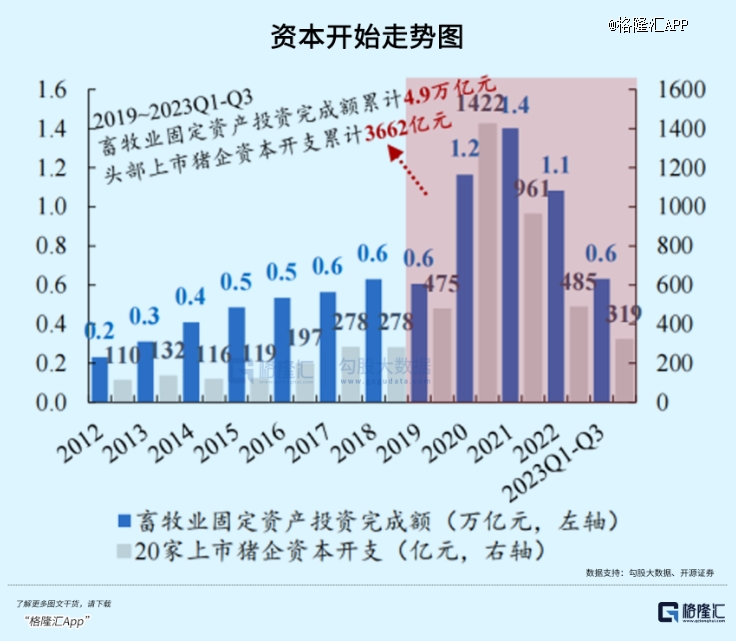

2019年至2023年前三季度,生猪养殖板块累计资本开支高达3662亿元。其中,最为激进的维持了整整一年高猪价的2020年,20家头部上市猪企资本开支达到了惊人的1422亿元,超2012-2018年的总和。

前期大量举债,以及养猪持续亏损, 导致行业的资产负债率持续走高。非瘟之前的猪周期中,生猪行业负债率几乎都不超过50%。而今年三季度末,已经攀升至67.9%,为历年最高水平。

第二,非洲猪瘟持续冲击,行业养殖成本大幅抬升,且不同经营主体拉开成本差距。

2010——2017年,生猪年均安全养殖成本在14元/公斤,且各养殖主体差距都不大,不管“公司+农户”模式,还是“自繁自养”模式均是如此。

但非瘟后,养殖成本大幅抬升,除了饲料成本中枢大幅抬升外,主要是疫情防控对于不同养殖模式冲击各不相同。截止今年上半年,养猪完全养殖成本为17元/公斤,且2020-2022年均要高于17元。

结构上,牧原将从去年一季度的16元下降至今年年末的14.5元(机构预估),温氏则从17.8元下降至16元左右(口径不同,实际更高一些)。

成本大幅抬升,叠加二次育肥等各种各样的因素,也造成了猪价波动非常剧烈。

以上主要因素导致4年猪周期的规律被打破。由于本轮上行周期产能扩张更大,又碰上宏观经济萎靡消费端不振,造成低猪价的时间被大幅拉长。

但猪周期不会就此消失。

由于前期大肆扩张产能,叠加猪价持续低迷,杠杆下的规模产能负债表迅速恶化,现金流持续失血,信用挤兑在不同规模主体中发生。行业正在大规模去产能之中。未来必然回归供需动态平衡。

据多方观点看,本轮猪周期磨底有望在2024年进入尾声,迎来上行反转周期。

03

对于生猪养殖板块,我们要以周期股的视角去对待。按照过去两轮周期规律,整个板块的拐点一般*于猪价周期拐点6-9个月。而明年大概率将迎来猪价上行周期,那么提前埋伏是有必要的。当前,生猪养殖板块PB为3.11倍,也位于历史相对较低水平。

除了博弈猪周期外,该行业仍然有可期待的成长性龙头,比如牧原股份。量上,今年出栏量预估为6500—7100万头,未来1亿头是可期的。价上,牧原养殖成本对标丹麦还有600元一头的差距。如果能够达到这样的水平,满打满算,成本下降600元,未来达到1亿头出栏量,利润每年将多出600亿元。

除此之外,牧原屠宰业务搞得如火如荼,未来也将会是业绩的增长点。并且,当前牧原PB为3.28倍,也位于2014年上市以来低位水平。

当前,以沪深300指数为首的大盘成长股持续阴跌了3年,包括生猪养殖板块在内的龙头在内,未来市场风格从中小盘切换回来是大概率事件,也都将驱动生猪龙头实现估值回归。

长期维度看,当前生猪养殖板块的布局机会尚可。不过,中短时间内期待大幅上涨也不太现实。一个是大盘萎靡,β行情不支持。另一个是猪价还将持续萎靡一段时间,拐点什么时候显现不可知。

【本文由投资界合作伙伴格隆汇APP授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。