六年前,也就是2017年的6月27日,所有互联网圈一夜未眠,见证“京东市值反超百度”的奇迹,当然,最后京东并未终结掉BAT排序,当晚市值双方依然差距8亿美元,时至今日,这个激动人心的时刻,主角变成了拼多多与阿里,与五年前不同的是,拼多多真正上演了“小弟成为大哥”的反转时刻。

再看京东,在当晚,几乎没人提及。但是不难看出,作为京东掌舵人的刘强东,急了。

时间拉回到12月11日,当晚京东(NASDAQ:JD/ 09618.HK )股价一度跌近8%,最终报收98.25港元/股,较年初跌幅超过50%。

事情源于一位京东员工在内网发布千字长文,详尽谈到公司现存的一些问题。该帖引起了创始人、董事局主席刘强东关注。

周六深夜,刘强东亲自回应该员工,肯定了员工提出的公司痛点,同时也反思自身“管理不善、非常自责”,并称京东“必须改变,否则没有出路”。截至12月12日,京东的市值为400亿美元上下,拼多多市值已涨至1900亿美元,超过阿里巴巴1817亿美元,成为美股市值*中概股。

此时,拼多多的市值已经相当于4.7个京东。

当拼多多拿起京东昔日的“低价”武器,进攻电商平台腹地时,京东也不得不硬着头皮加入这场低价战役。

京东所要的低价,是向供应链要的低价,但这场低价之战,注定漫长。

01 拼多多“拼了”,京东也“急了”

刘强东为何“急了”?

时针拨回三年前,京东的市值与拼多多处于同一起跑线,市值在500亿美元上下徘徊。而今,拼多多市值已是四个京东市值之和,甚至于近日反超“老大哥”阿里巴巴市值。从电商平台最新披露的三季报来看,京东在零售维度、海外业务维度以及用户维度,均全面落后拼多多。

在零售维度,由于京东目前更像一个自营电商平台,因此收入数据会比拼多多这类第三方电商平台更高,所以本文姑且仅对比增速数据。

京东的收入来源分为四大板块,分别是京东零售、京东物流、达达和新业务,其中,京东零售在三季度实现收入2121亿元,收入占比81%,但增速仅为0.06%。京东零售板块包括商品自营业务、平台电商业务两大部分。

对此,京东集团、京东零售CEO许冉在电话会议上做出解释,称“零售业务是京东最核心、收入占比最高的业务,也是京东其他多元化业务的基础。接下来,将继续努力推进零售业务以‘成本效率体验为核心’的战略落地,推动零售与集团其他业务板块的协同。”

反观拼多多,其在今年一、二季度零售业务营收增速分别是58.18%、66.29%,三季度的增速达到了93.89%。

从财报来看,由于拼多多来自交易服务的营收为291.5亿元,同比增长315%,而该部分收入主要由多多买菜佣金收入、跨境电商平台Temu收入以及部分百亿补贴的佣金收入组成。由此可见,拼多多零售业务营收大增,很大一部分或许来自于跨境电商业务。

虽然拼多多并未公布关于跨境电商Temu的营收、成本、营销投入等数据,但自该业务去年9月上线以来,已扩张至全球40多个国家及地区。据媒体消息,今年第三季度Temu的销售额已经突破50亿美金,或能超额完成年度150亿美金的GMV(Gross Merchandise Volume,即商品交易总额)目标。

再来看京东的海外业务方面,其将海外业务归入新业务板块,本季度,京东新业务收入录得38.18亿元,同比减少24%,这不到40亿元的收入还包括了京东产发以及京喜部分的收入。

京东的出海最早可以追溯到十年前。

2015年6月,京东上线全球售业务(JOYBUY)俄文站,但半年后,京东决定暂停俄罗斯站点营业。2017年6月,“京东售全球”业务正式上线,随后京东在东南亚地区不断发力。不过,今年年初,京东关闭了泰国和印尼站。京东的出海征程不算顺利。

电商的基础是海量的用户。不论是在国内,还是在海外,京东给资本市场的想象力显然比不过拼多多。在用户量方面,京东集团自2022年第四季度起便不再披露用户数据。

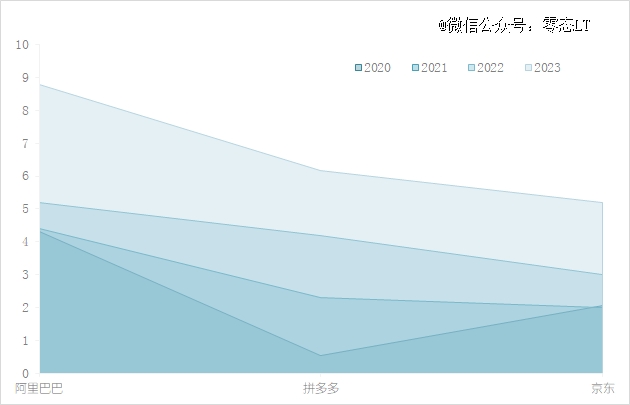

▲图:2020-2023年电商平台月活数据对比,零态LT制图

根据2022年的互联网数据,淘宝的月活用户数是5.2亿,拼多多4.19亿,京东3亿。更早之前,拼多多2019年年报显示,年活跃买家数达5.85亿,与同期京东3.62亿年活跃用户相比,拼多多已经远超过后者。

据第三方机构Questmobile发布的《2023年双十一洞察报告》显示,今年双11期间,淘宝与拼多多日活用户规模均超过京东。

▲图:双11期间电商平台的日活用户对比,图源:QuestMobile

在这样的境地下,刘强东“急了”也不奇怪。

11月15日晚,京东集团发布公告称,公司CEO许冉将兼任京东零售CEO,立即生效。

此时,距离上一任辛利军担任京东零售CEO仅两年多时间,京东就再次进行人事变革。

02 低价的代价,京东付得起吗

从12月9日刘强东在公司内网的发声来看,京东不会放弃低价战略。

在内网中,发长信的员工提及了“跟价问题”以及“低价心智”问题,其认为目前京东存在“低价只跟进、无引领”的问题,还提及了目前公司给的低价并非是足以吸引到用户的低价,而仅是“感动”采销团队的低价。刘强东对此的点评是“句句点到了公司的痛点”,京东必须改变。

▲图:京东员工内网发言部分截图

2022年年底,刘强东重新回归管理一线,其在去年双11大促期间发布一封内部邮件,指出“低价是京东过去成功最重要的武器,以后也是*基础性武器”。

刘强东所言不虚。

早在成立之初,京东就凭借“价格屠夫”优势将当当网、国美电器等请下牌桌。而今天,新的竞争对手用了京东的武器,再度发起了一场电商低价战役。

为了实现低价,京东先后上线百亿补贴、9.9包邮频道,并推出买贵双倍赔、下调自营包邮门槛等多项举措。今年3月6日,京东上线百亿补贴频道,京东对标拼多多 “百亿补贴”、淘宝 “聚划算” 等平台设置商品价格的标准值,商家竞价的价格需要低于该标准值,才可以赢得“百亿补贴”频道的入场券。

此外,今年京东还推出了保价功能,减少消费者对“买贵”的担忧。活动期间,超8亿商品享受全程价保,价保时间从10月23日20点持续到11月13日24点,部分商品价保时长高达90天。

除了针对商品进行补贴降价,京东还将运营重心移向了商家端。

自营商品在京东占比很大,自营板块收入在整个零售板块占比接近8成。京东自营的强势发展自然也造成了对POP商家(Platform Open Plan,即第三方商家)的挤压,而自营的营运成本、供应链成本更高,难以占据“低价”优势。

既然自营和 POP 是竞争关系,那就不要再区分自营和 POP。刘强东在今年4月定下新的指引,“谁能做到低价,就给谁流量倾斜”,真正实现自营和POP同权。

早前,在日常生活用品等价格区间较低的品类中,京东参与的POP商家数量较为不足。因此,在吸引更广泛的POP商家方面,京东目前给予了更多扶持政策。

2023年年初,京东发布春晓计划,为商家提供“0元试运营”“最快1分钟开店”“百亿流量扶持”等一系列扶持举措。2023年第二季度,京东新增商家数量同比增长417%。紧接着,今年8月份,京东宣布升级“春晓计划”20项举措,继续招揽中小商家。

大量中小商家吸引来了,商品补贴也给到了,下一步,京东就可以坐享其成了吗?

还有一个问题在于,低价的代价往往是牺牲品质与服务,而京东历来强调自身的品质与服务,要保持两者的平衡,这是很难在短期内被解决的难题。若POP店铺的品控问题影响到京东多年打造的质量口碑,京东就再难重拾品质优势了。

京东能否承担低价的代价仍未可知,目前低价已进入深水区。麦肯锡报告显示,在各大电商平台全力投入“全网*价”的竞争后,双11全网电商平台的GMV仅同比增长2%。

03 京东进入漫长保卫战

自去年年底宣布“低价战略”以来,京东已经为此付出了一年的努力,成效如何?

前文已提及,京东的零售收入相比去年同期几乎没有增长,具体从商品品类来看,自营电商同比下滑0.9%;3C及家电同比零增长;日用百货同比下滑2.3%。

▲图:京东近三年商品销售收入构成及增速,图源自东吴证券

商家方面,三季度整体商家数量同比保持三位数增长,“百亿补贴”中第三方商家平台产品百亿补贴GMV总额的贡献增加到50%。

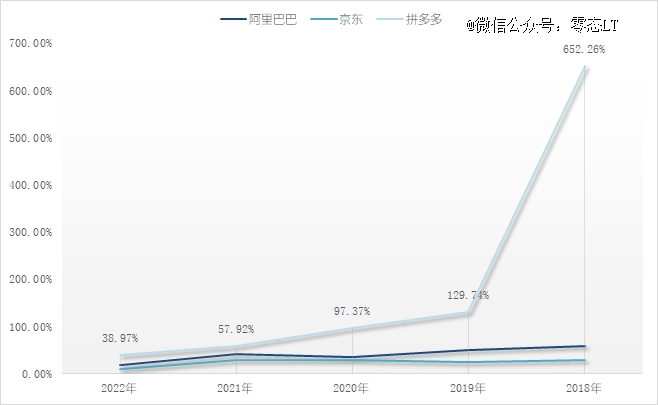

电商中最核心的指标是GMV,从去年开始,三大电商平台均已不再公布GMV。对于京东这类以自营电商为主的平台而言,GMV几乎等同于营业收入,而对于以阿里、拼多多为首的第三方电商平台而言,GMV需要乘上一个货币化率才等于营业总收入。

为了简单粗暴的比较三大电商平台的核心收入增速,本文列出了近五年的营收增速进行对比。可以看出,拼多多的营收增速一骑绝尘,而“后起之秀”京东的收入增速也比不过阿里。

▲图:近五年三大电商平台营收增速对比,零态LT制图

京东集团CEO许冉表示,随着平台生态不断完善,预期POP商家的订单和GMV占比将超过自营,但这仍是一个漫长的过程。

虽说是漫长的过程,但幸运的是,京东目前也找到了比“照抄”百亿补贴更好的“抓手”——京东采销直播间。

今年打响“双11”*枪的不再是淘宝、拼多多,而是京东采销。事情的起因还要从京东采销硬刚李佳琦说起。

10月24日,京东采销人员在朋友圈点名李佳琦“二选一”,称京东由于一款烤箱的价格低于李佳琦直播间而收到了品牌商海氏的律师函,需赔偿巨额违约金。采销人员认为,低价完全是京东自掏腰包的补贴,是“牺牲了整个部门的毛利”,却反被品牌方投诉。

当晚,海氏否认与李佳琦有“底价协议”,并称京东开启双11之前,擅自将海氏一款烤箱的大促优惠价从669元改成639元,且费用完全由海氏承担,并非平台补贴费用。李佳琦所在的公司美腕也否认“底价协议”一说,并强调从未要求品牌进行任何“二选一”,直播间商品的定价权在于品牌。

这场口水战直至今日也未有定论,但不难看出,京东采销已然出圈,并借此向消费者植入“低价”心智。

10月25日,京东家电家居临时上线“价低李佳琦直播间”,有上千万人次观看。

继家电家居板块之后,京东的3C数码、美妆、汽车、健康等品类陆续开启了采销直播间。11月6日晚,京东采销多个直播间观看量超过100万人,其中京东手机采销直播间超过300万人,满屏都飘着“抢不到”的弹幕评论。而在这个双十一之前,京东直播间在线人数往往只有几万人。

▲图:京东采销直播间,源自官方公众号

京东采销直播带货,相当于用公司的钱先买下货,自己卖自己的货品,所以不需要收取坑位费、达人佣金。采销直播的走红,无疑让京东的“低价战略”多了一个抓手。

京东表示,京东推崇的低价,不是靠以次充好、缺斤少两、偷奸耍滑,换来的“假低价”;而是靠诚信经营,持续在供应链里“挤水分”,把通过*效率省下来的钱让利给用户和合作伙伴,能够真正促消费,激发消费市场活力的“真低价”。

既然是在供应链要“挤水分”,刘强东急不来,京东要想二次伟大,“老将”刘强东需要一场硬仗,但这也注定是一场漫长的战争。

【本文由投资界合作伙伴微信公众号:零态LT授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。