每年的四季度,都是零食品牌冲销量的黄金时段,而今年围绕年末的暗战,显然要比往年更加来势汹汹。

12月18日,今年零食赛道最炙手可热的新星零食很忙获得好想你、盐津铺子控股共同投资10.5亿元,其中,好想你和盐津铺子控股分别向零食很忙集团投资7亿元和3.5亿元。

赵一鸣零食创始人赵定也出现在本次融资的签约仪式现场,就在不久前,赵一鸣零食和零食很忙官宣完成合并。

他们的合并触怒了年初给赵一鸣投资的良品铺子,在合并官宣前,良品铺子刚刚出售了赵一鸣的股权,自认为被摆了一道的良品铺子遂向赵一鸣零食发起了诉讼。

有人起诉,有人投资,但归根结底还是对量贩零食商势力的不敢小觑。

于是,巨头们也开始主动迎战。11月底,一向以高端零食自居的良品铺子宣布降价,旗下300款产品平均降价22%,最高降幅达45%。

在降价前,刚上任不久的良品铺子新董事长、总经理杨银芬在公开信中直言公司当下的处境:“17岁的良品,面临着创业以来最艰难的挑战。当下,这个挑战仍在加剧。”

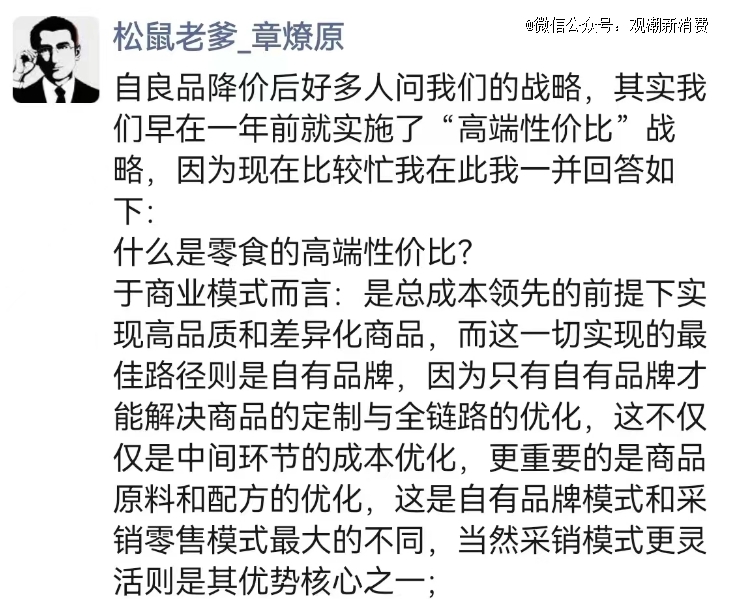

隔壁的三只松鼠董事长章燎原面对良品铺子的降价,也罕见在朋友圈发声:“其实我们早在一年前就实施了‘高端性价比’战略。”言外之意,良品铺子的战略,我们早在一年前就布局了。

无论是良品铺子直截了当的降价手段,还是三只松鼠略显隐晦的“高端性价比”一说,都昭示着在量贩零食商以低价搅动市场的背景下,老牌零食商的处境正岌岌可危。

而如今,“良品铺子们”也开始“量贩化”,高端性价比俨然已成为全行业的口号。

高端与性价比看似南辕北辙,但的确是在举旗响应消费者想要吃得好,又想花得少的新需求。按章燎原的理解便是,在总成本*的前提下实现高品质和差异化。

因此所谓的高端性价比是一个动态演进、不断优化、无限趋近于消费者理想化需求的过程,因为没有*,只有更高端,没有*性价比,只有更具性价比。

把整条供应链优化到*不是一种结局,而是持续不断的动作,能把海绵里的水挤得越少,越是能在价格战里站得更稳。

注意,是站得更稳,而不是最稳。

01 巨头的夹缝中,何以养出量贩模式?

行业里对量贩零食有一句经典的论断:量贩零食不是要卖便宜零食,而是要把零食卖得便宜。言外之意,在量贩零食商的眼中,如今的零食显然价不符实。

启承资本创始合伙人张鑫钊曾提到, 过去几年零食行业发生了显著变化,一方面上游供应充足,消费者对一站式购买提出需求;另一方面消费者更在意性价比。

“这背后隐含的是,过去零食行业整体加价率太高了,所以零食集合店的兴起就是把这种多样化的零食需求用非常实惠的价格做到了大众化。”

在量贩零食商诞生之前,中国上一轮的零食革命还停留在三只松鼠诞生的阶段。

中国零食行业大抵经历3轮变迁:

*轮涌现的是以洽洽、达利、盼盼、统一、旺旺等为代表的凭借“大单品+大生产+大渠道+大零售”的模式崛起的零食巨头。

第二轮涌现的是以良品铺子、来伊份、老婆大人为代表的渠道品牌,他们将生产外包给了代工厂,专心做门店的运营,也被称为零食集合店。

第三轮涌现的是以三只松鼠为代表的互联网零食品牌,他们告别了传统的商超渠道,砍掉了层层经销商,通过互联网直面消费者。

在三轮变革中,中国零食行业经历了从粗放式发展到品牌化经营的转变过程,尤其是以良品铺子为代表的渠道品牌,一面走高端化路线,一面采用代工模式,倒逼了一众代工厂不断精进产品力。

另一方面,从淘宝、京东、拼多多,再到抖音、快手、小红书,互联网平台商崛起后商业利润开始从品牌向平台迁移。

为了给消费者提供更多的性价比之选,提高自身的渠道心智和溢价能力,财大气粗的平台商开始积极孵化一批白牌产品,无论是过去的淘品牌,还是如今的抖品牌、快品牌,亦或是平台商在近两年反复提到的扶植产业带品牌,皆是如此。

营销专家刘春雄曾指出,白牌不是杂牌,白牌不是假冒伪劣,白牌是渠道商基于自有体系建立的品牌,通常是高性价比产品,具有高溢价空间。

就像苹果孕育了一众“果链”企业,在渠道商的引领下,如今的零食行业早已告别了杂牌遍地的现状,属于白牌的时代正在崛起。

在这个逻辑下,过去几年,大平台商、社区团购、B2B、MCN机构、大型商超、经销商等多方势力都开始做起了白牌生意。

另一方面,2018年后,国潮时代开启,零食行业迎来了新的发展阶段,在消费端,95后、00后成为新的消费主力军;在渠道端,直播电商、小红书种草成为破圈的不二法门;在资本端,互联网增速放缓,曾经热衷投资互联网、TMT的机构部分转向了消费赛道。

在“所有的消费品都值得重做一遍”的宣言引领下,过去几年消费赛道的各个领域都涌现出了一批新消费品牌,这也就导致了张鑫钊提到的“上游供应充足”的现象。

当白牌与新消费品牌共同筑高了供给端的蓄水池,疫情的出现却让消费端出现了变故,首先是外贸受损,国内消费力也出现了下滑,供过于求成为心照不宣的事实。

茶品牌Chabiubiu创始人王雨朦在自述文《一位女性新消费创业者的艰难求生》中提到,过去两年因新消费火热应运而生的各种品牌,如今不少走到了倒闭的边缘。

而尚未销售的库存则流向了临期食品这种特卖渠道。“说来也是可笑,资本还要自己投一个火葬厂,来火化过去2年自己投出的这几万个‘新消费品牌’。”

总的来说,如今的零食行业,不缺产品,亦不缺好产品,彼此的产品力不分伯仲,尽管近两年涌现了不少功能性零食,但说来说去也都是围绕减肥、助眠、美容、控糖等功能讲故事。

当同质化竞争成为常态,叠加消费者对价格日益敏感,于是价格战便成为竞争的*手段,也就孕育了量贩零食这种通过低价,或者叫“高端性价比”策略脱颖而出的商业模式。

03 “零食很忙”们何以颠覆行业?

如前所言,量贩零食商不是卖便宜零食,而是把零食卖得更便宜,这就意味着需要从零食整条供应体系中“挤水分”,后端成本降低,前端零售才有降价空间,以实现薄利多销的愿景。

如今跑在行业前列的量贩零食商的创始人基本都是行业老炮,丰富的从业经验让他们深谙零食这条供应链上何处有水分可挤。

首先是经销商,传统的零售模式下,零食从出厂后会经历区域经理、市场销售、代理商、经销商、零售商等多个环节,每个环节的参与者想要分润,势必要层层加价,进而推高终端零售价。

量贩零食店提出的解决方案是绕开中间环节,直接与品牌厂商或者更上游的代理商对接供货,本质上来说,是通过自建一条没有中间商赚差价的渠道,将原本属于经销商的利润让渡给终端消费者。

打掉经销商不是实现低价的*路径。

连锁商超、KA渠道会向品牌收取高额进场费、条码费、店庆费、促销费等名目繁多的费用,这些由来已久的后台费用拉高了供应商的成本,为保盈利供应商只能选择涨价,最终推高零售价。而量贩零食店则削减了这些加价环节,省了一大笔钱的厂家也愿意把价格打下来。

值得一提的是,量贩零食商还会自控毛利,比如零食很忙门店的综合毛利在18%左右,零食优选控制在22%左右,相较之下,传统零食集合店良品铺子的毛利率则在35%左右。

除了从供应体系里抠成本,量贩零食商撬动品牌厂商降价出货的关键在于规模化的销量。

销量的关键在于门店数量。想在短期内大规模拓店,显然不能倚靠直营,直营模式下店铺的所有成本都需要量贩零食商自己承担,而量贩零食的生意本身走的就是低价模式,单个门店盈利能力有限,想靠自身力量让资金链灵活运转难度可想而知。

相较之下,加盟是更优选项。加盟的本质是集结外部分散的社会化资源实现扩张,在拓店的同时还能盘活资金链的运转。这也就解释了为什么市场上的量贩零食商基本以加盟模式为主。不搞加盟,撑不起巨大的销量盘。

以头部玩家为例,零食很忙官方数据显示,截止今年10月11日,其全国门店已超4000家,而去年年底只有2000家;另一头,最近和零食很忙合并的“行业老三”赵一鸣零食,门店量也超过了2500家。

尽管扩张步伐不慢,但无论是零食很忙还是赵一鸣零食,都不是短期内起飞的选手,一位投资人提到,与三只松鼠靠电商迅速起飞不同,线下零售店往往会经历由慢到快的发展阶段,前期需要花大量时间反复打磨门店、验证模型,待到店型成熟才是大规模扩张的开始。

零食很忙成立于2016年,2017年3月开放加盟,2018年11月,加盟店才突破100家。赵一鸣零食同样如此,尽管品牌成立于2019年,但创始人赵定早在2015年便在江西宜春开设了一家120平米的零食店,直到2020年10月赵一鸣零食才放开加盟。

而当店型可以稳定复制,大规模扩张的另一个必要条件——融资——也就如期而至。

2021年5月,零食很忙拿下了2.4亿元A轮融资,红杉中国、高榕资本、启承资本、明越资本共同下注,在那之后的两年多时间里,零食很忙门店总数就超过了4000家,最近的四个月里,零食很忙新增了1000家门店。

赵一鸣零食的高速扩张同样是在融资后。官网显示,2022年10月,赵一鸣零食的门店量刚刚突破500家,2023年2月,赵一鸣零食拿到黑蚁资本和良品铺子1.5亿元A轮融资,在这之后的大半年内,赵一鸣零食门店总数突破了2500家。

尽管如此,作为头部玩家,零食很忙们还是保持了较为克制的扩张节奏。据悉,2022年零食很忙共收到3.9万余次意向加盟咨询,最终成功加盟开店的新加盟商仅有332批,加盟成功率仅0.83%。

总结来说,在薄利多销的生存法则下,对上游的品牌商,量贩零食商能保证规模化的销量,对下游的消费者,量贩零食商能提供远低于其他零售渠道的价格。

这种互为支撑的模式伴随着门店的扩张形成良性循环,推动量贩零食商在零售市场一路狂飙。有机构预测,量贩零食店未来有望达到4万多家。

03 低价成潮,巨头俯身

短短一年时间内,量贩零食商便凭借高速增长让全行业为之侧目,也让增长乏力的老牌零食巨头们放下身段,主动拥抱。

率先下场的是盐津铺子,早在2022年年报中,盐津铺子便直接提到了量贩零食模式对业绩增长的贡献,财报显示,2022年盐津铺子在量贩零食商渠道放量显著,月销额快速爬升至3000万元,占其总营收的12.44%。

吃到红利的盐津铺子很快引来了同行们的效仿,观潮新消费此前曾整理出14家休闲零食企业的2023年半年报,从结果来看,凡是搭上了量贩零食这趟快车的企业基本都获得了增长。

比如甘源食品,上半年实现营收8.26亿元,同比增长34.57%;归母净利润1.2亿元,同比增长190.92%。

甘源食品在半年报中指出,国内传统商超渠道受到冲击较为明显,增长逐步乏力。而以高端会员店和零食量贩店为代表的新兴渠道快速崛起,呈现稳步拓店趋势。

盐津铺子上半年也依旧保持了增长态势,营收达到18.9亿元,同比增幅超过56%;归母净利润约为2.46亿元,同比大幅增长超过90%。其中,零食连锁渠道销售占比约17%。

量贩零食商的引入,给了零食厂商更多的机会,却对良品铺子、三只松鼠、来伊份等旧有渠道品牌造成了极大的冲击。

前不久,刚刚履新的良品铺子总经理杨银芬发布公开信,信中直言:“当下,摆在我们面前的已经不仅是活得困难的问题,而是活不活得下去的问题。”

许久未露面的章燎原也在前段时间接受了红星新闻的专访,他坦言,去年三只松鼠遭受重创,销售掉了20多亿,主动关了100多家直营店,还关了好几百家联盟小店。

“因为这个店型已经不符合现在消费者的需要了,租金高、装修成本高、产品价格高,可以讲是‘壮士断腕’。”

从财报来看,尽管疫情结束给了诸多线下业态恢复的窗口,但良品铺子却在今年8月交出了一份比过去2年更差的年中报。

2023年上半年,良品铺子营收39.87亿元,同比下降18.55%,这是公司上市以来首次出现营收下滑;除此之外,公司录得净利润1.89亿,同比下滑了2%。

三只松鼠和来伊份也过得紧紧巴巴,半年报显示,三只松鼠2023年上半年营收为28.93元,同比减少了29.67%;归属母公司净利润1.54亿元,同比增长87.03%。

来伊份2023上半年实现营业收入约21.10亿元,同比下降8.75%;净利润约5438.09万元,同比下降50.79%。

门店方面,良品铺子在今年6月底门店量达到了3299家,相比去年年末仅新增73家门店;来伊份上半年新增门店80家;贯彻“高端性价比”战略一年的三只松鼠其联盟店上半年关闭222家,新增量为0。

值得一提的是,在今年6月,三只松鼠启动了自有品牌社区零食店的布局,主打质优价低,商业逻辑上与量贩零食几乎如出一辙,而在章燎原“发圈”当天,三只松鼠公布了社区店的最新“成绩”:半年开店150家。

打不过就加入的不止三只松鼠,今年上半年,良品铺子左手扶植了量贩零食品牌零食顽家,右手投资了赵一鸣零食,据方正证券数据,截止10月13日,零食顽家门店量已超过300家,而赵一鸣如今已是行业的第三把交椅。

但无论是扶植第二曲线,还是下场投资,都难以解决良品铺子的下滑焦虑。于是在年底,走了高端线4年的良品铺子宣布启动自成立以来*规模的降价。

在公开信中,杨银芬提到,要回归良品铺子邻家形象,走向品质好、价格亲民的路线。“不变,我们真的有可能失去在牌桌上的资格。”

“品质好、价格亲民”与章燎原在朋友圈提到的“高端性价比”形成呼应,本质上是对消费者“吃得好,花的少”需求的呼应,而这恰恰是量贩零食得以兴起的原因。

无论是实际的降价举措,还是藏于文字中的隐晦意图,都能看出“零食旧王”正在向“新王”看齐,在性价比原则的引领下,殊途正在同归,宁汉趋于合流。

04 狭路相逢

殊途同归,但新与旧的争端也开始浮出水面。

11月27日,良品铺子全资子公司宁波广源聚亿投资有限公司(下称“广源聚亿”)与赵一鸣零食对薄公堂,起因是11月10日,赵一鸣零食与零食很忙宣布合并,而22天前,广源聚亿刚刚出售了所持赵一鸣的3%股权。

广源聚亿认为,22天内不可能完成尽职调查、谈判、拟定合同、投资方审批等流程,也就是说广源聚亿还是股东的时候,赵一鸣隐瞒了与零食很忙的合并计划。

而据自媒体“快消”报道,良品铺子方面曾有知情人士表示,“公司本没打算放弃赵一鸣,但那边找过来了,希望我们退出。公司算了一下,收益也还不错,毕竟压力都大。”

换句话说,按良品铺子的说法,自己显然是被这个一手投资出来的赛道新锐“套路”了。

不仅如此,更有知情人士称,赵一鸣零食和零食很忙的合并案,未向有关部门进行经营集中申报,可能涉嫌非法垄断。

而眼下试图合并的不止这两家,今年9月,万辰生物举办零食零售品牌合并发布会,将旗下的来优品、好想来、吖嘀吖嘀、陆小馋四大品牌正式合并,统一品牌名为“好想来品牌零食”。

半个月后,万辰生物宣布以867.75万元购买宁波博全商贸有限公司的100%股权,又将量贩零食品牌“老婆大人”收入旗下,收购完成后,好想来成为行业市占率第二名的大玩家。

11月,华南零食头部品牌零食舱继战略整合零食么么所有门店后,又再次出手,战略整合广东连锁零食Q的所有门店。

也就是说,光是今年下半年,量贩零食行业就出现了3起战略合并,而随着跑马圈地的愈演愈烈,量贩零食行业开始逐渐失控。

赵一鸣零食创始人赵定在采访时曾表示:“打价格战都是输家,把目光放在对手那里,杀敌八百自损一千。”

在这个以价格为*竞争手段的行业,“折扣战”的结局只会是无底线地让渡利润,直至亏损,今年下半年,量贩零食店加盟商接连亏损的新闻见诸报端。

价格战只是表象,背后比拼的是供应链实力,低价是前提,但不是*,低到丧失品质依然没有市场,而把控品质的*路径是自有品牌。

正如章燎原所言,“只有自有品牌才能解决商品的定制与全链路的优化,这不仅仅是中间环节的成本优化,更重要的是商品原料和配方的优化。”

05 结语

无法否认的是,在这个不缺产品的时代,渠道商具有更高的话语权,但如果只是零食的搬运工,只靠无底线压价,最终会被能拿出更低价格的对手卷死。

一时的搅局只能吸引资本拱火的欲望,长期来看,消费者并不会因为单纯的便宜就无脑消费。

当天平的一头倾向价格,胜出的机会往往是在另一头——品质。

而品质是一场马拉松式的竞争,即便是乘着电商快车做轻资产问世的三只松鼠,如今也开始闷头闷脑地做起了上游生意,从原料种植覆盖到终端销售。

量贩零食商们在今年给了市场灵魂一击,逼得老巨头们纷纷俯身降价仓促迎战,但短暂的*地位并非赢得胜利的预兆,面向未来,量贩零食商们还需要打持久战。

而这点上,比他们活得更久的老玩家或许更有优势。

【本文由投资界合作伙伴微信公众号:观潮新消费授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。