麦当劳又要涨价了。

12月25日,有消息称,麦当劳中国的主要产品将于27日起全线提价0.5元,涉及90%的汉堡小食类产品,麦当劳会员套餐同步涨价1元,随心配套餐价格不变。

当天下午,“麦当劳涨价”多个词条冲上微博热搜。相关话题下,有消费者安利起汉堡王“9.9元两个汉堡的套餐”的营销活动,还有人直呼:“塔斯汀,上位!”

对此,麦当劳中国官方客服在回应媒体时表示,12月27日起,部分单品和套餐开始有调整,明码标价,会在各个点餐渠道公示。

在低价营销常态化的当下,消费者已习惯了肯德基“疯狂星期四”、麦当劳“穷鬼套餐”带来的福利,麦当劳的涨价似乎显得不合时宜。

这让人联想到,麦当劳在财报中曾承认,美国市场的可比销售额增长,主要受益于战略性的菜单价格上涨。同样的故事,也在中国市场不断上演。只是,现如今的消费者“捂紧了钱包”,涨价还会是提振业绩的*路径吗?

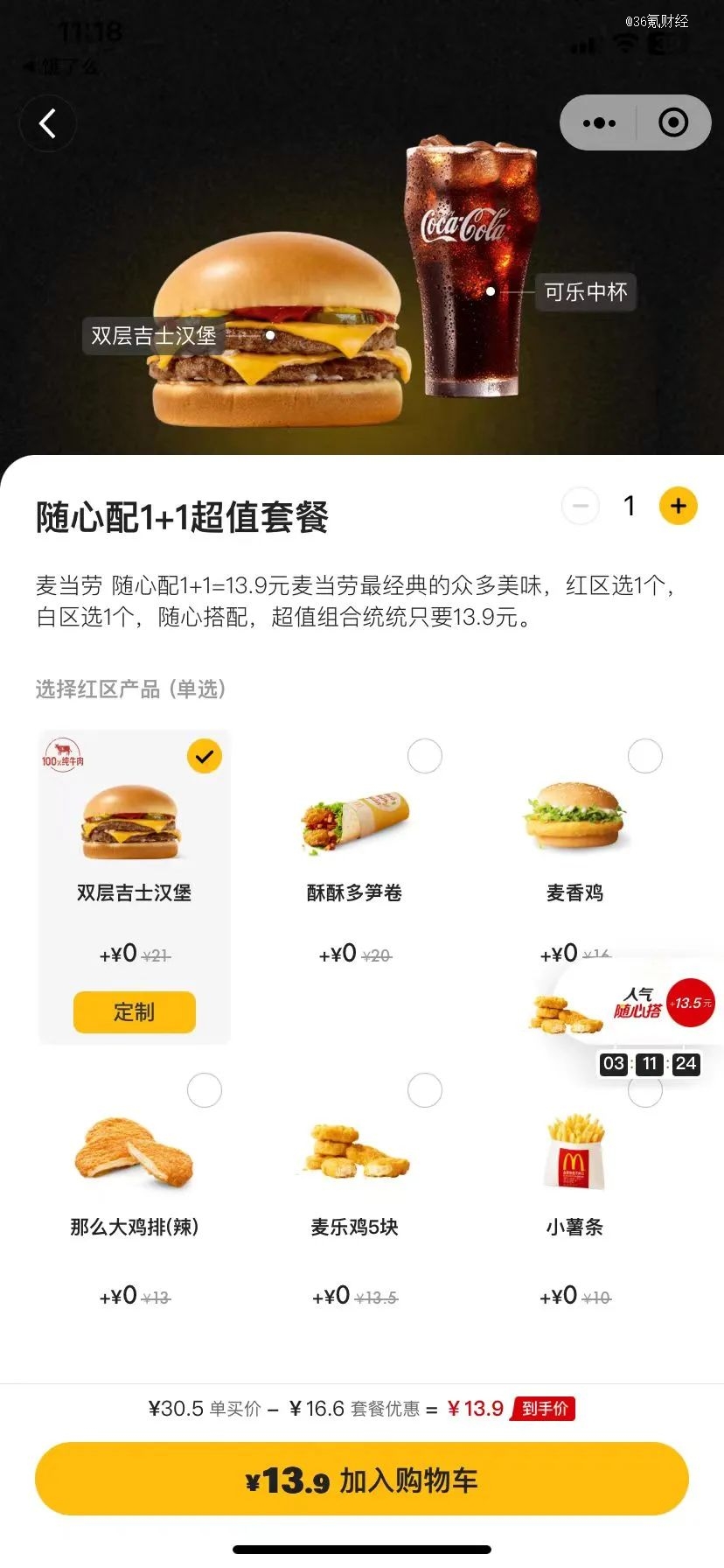

麦当劳“穷鬼套餐”

麦当劳“穷鬼套餐”

01 为什么涨价?

实际上,这不是麦当劳在中国市场的首次涨价。更多时候,麦当劳对涨价“讳莫如深”,至少不会在提价前对外公示。

据此前《证券日报》统计,2021年至2022年间,麦当劳在中国市场进行了多轮调价,各款餐品价格上涨0.5元至3元不等。

2021年12月,有“穷鬼套餐”之称的“随心配1+1”套餐,就由最初的12元调整至12.9元,今年初又涨到了13.9元。

另在消费者难注意到的地方,麦当劳也在通过各种手段变相提价。不少消费者在社交平台上反映,麦当劳的汉堡在变小,部分门店还取消了炸鸡裹粉流程。

对于调价的原因,麦当劳方面表示,是结合了运营成本的变化以及定期评估后做出的决策。为了维持良好的运营和提供优质的服务,麦当劳必须调整价格结构。

和君咨询合伙人文志宏也认为,随着人工和产品成本在全球范围内不断上涨,涨价将会是麦当劳的长期趋势。

在通胀高企的海外市场,麦当劳已多次通过提价转移成本压力。美国、英国、加拿大、日本等市场今年均传出了涨价消息。

据《纽约时报》报道,麦当劳首席财务官伊恩·博登在三季度电话会上证实,该公司美国地区的菜单价格在第三季度确实有所上涨。他预计,全年菜单价格涨幅将略高于10%,这也是麦当劳连续第二年涨价10%。

此前不久,麦当劳还宣布将美国新开设餐厅的特许权使用费从店铺销售额的4%提高到5%,为近30年来首次。

不过,在中国市场,麦当劳面临的成本压力似乎不明显。

麦当劳中国首席执行官张家茵曾表示,相对于麦当劳全球很多市场,中国市场的食品通胀成本控制得非常好,尽量通过规模来消化通胀。国家统计局数据显示,11月CPI中食品价格同比降幅达到4.2%。12月,麦当劳主要原材料白羽肉鸡的市场价格跌破3.5元/斤,刷新了近两年内新低。

有观点猜测,麦当劳选择在此时涨价,主要是为了服务麦当劳全球的业绩表现。

在盘古智库高级研究员江瀚的观点中,麦当劳此次涨价将缓解原材料价格上涨带来的压力,但也有对冲人民币贬值和平衡海外市场通胀影响的考量,最终目的是保持公司的盈利水平。

且在更多业内人士看来,麦当劳小幅度的提价不会对单量形成冲击。屡次提价后,麦当劳成为全球范围内对抗通胀*的企业之一。截至美东时间12月22日,麦当劳报价每股291.75美元,总市值2116亿美元。

36氪根据Wind截图

36氪根据Wind截图

02 下沉市场的“价格挑战”

站在当前的时点来看,麦当劳在中国市场正迎来品牌史上最快的门店扩张期。

今年8月,麦当劳中国首席执行官张家茵在接受媒体采访时表示,得益于同店销售额增长、新店增加拉动,今年上半年,麦当劳中国的销售额和整体增长远超疫情前水平。

截至今年第三季度,麦当劳实现营收66.92亿美元,同比增长14%;净利23.17亿美元,同比增长17%。其中,包括中国和日本在内的国际发展特许市场板块的同店销售额增长达到了10.5%。

门店扩张方面,麦当劳中国正向2028年突破1万家餐厅的目标迈进。按此计划推行,麦当劳中国未来每年的开店数量都将达到1000家,平均每九小时就有一家新店开业。

此次调价之前,麦当劳中国刚刚进行了一次股权调整。11月20日晚间,麦当劳全球与凯雷集团共同宣布,麦当劳将收回凯雷在中国内地、香港及澳门战略合作公司中持有的少数股权。

麦当劳中国方面称,此次交易将简化麦当劳中国的股权结构,相关董事会决策将更加快速灵活,并带来更稳定和可持续的资源投入。

股权结构更加集中后,麦当劳中国能顺利完成下一个“五年计划”吗?

文志宏告诉36氪,以麦当劳当下的市场规模、全球化的供应链及加盟商管理水平,2028年内实现万家门店的难度不大。不过他也强调,麦当劳在当下的中国市场会面临更多的竞争压力。

年初,汉堡王宣布将从2023年开始保持每年在中国市场新开200家餐厅的计划,加密城市门店和深入下沉市场将齐头并进。

赛百味中国则计划未来20年开店4000家,标志其在华规模将扩大七倍以上。

同时,已迈过“万店门槛”的肯德基,计划在未来三年进入1100座新城镇,保持每年净开店1200家以上,加盟店占比从10%提高到15%至20%。

随着一二线城市门店日益饱和,下沉市场将成为扩张过程中的必选项。

不过,在价格更为敏感的下沉市场,面对已形成规模的华莱士、塔斯汀,价格更高的“洋快餐”品牌并没有*优势。且消费意愿下降导致的市场需求放缓,正切实影响着连锁品牌的经营情况。

在肯德基母公司百胜中国的三季度电话会上,其首席财务官杨家威曾直言,疫情后的经济复苏呈现波浪式和非线性的特点。他观察到,消费需求自9月底开始走弱、并延续到10月份。该季度,百胜中国营收、净利润增幅,对比上半年显著放缓。

为了应对宏观环境的变化、并在下沉市场吸引更广大的用户群体,肯德基已试水推出低价的“饼汉堡”,套餐价格为19.9元;同时,必胜客也在持续丰富50元以下的比萨产品。

相信在未来,麦当劳也将面对同行业竞价的挑战,在规模扩张和盈利保障之间,做出选择。

【本文由投资界合作伙伴36氪财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。